美債收益率成特朗普的軟肋 觸動神經(jīng)的關(guān)鍵變化(4)

美國消費(fèi)股中,具有中國銷售及供應(yīng)鏈敞口的公司仍有較大反彈空間,。值得一提的是,,高盛期權(quán)研究團(tuán)隊(duì)已轉(zhuǎn)向看多,理由是市場倉位顯示出明顯的“恐慌”特征,。

目前的美股技術(shù)性熊市可被定義為“事件驅(qū)動型”熊市,,但若關(guān)稅擾動持續(xù),則有演變成“周期性”熊市的風(fēng)險(xiǎn),。盡管美股整體估值已經(jīng)跌至接近19倍,,但這并不意味著底部已至,估值仍處于過去25年數(shù)據(jù)中第80百分位以上。

盡管熊市的形式多種多樣,,但在股市實(shí)現(xiàn)持續(xù)反彈之前,,我們通常會看到以下幾個(gè)條件:估值具有吸引力;極端的市場倉位,;政策支持,;以及經(jīng)濟(jì)增長放緩的速度正在減緩。

當(dāng)然,,如果特朗普政府開始從極限施壓模式轉(zhuǎn)入談判模式,,且談判能順利進(jìn)行,一旦政策或經(jīng)濟(jì)前景有所改善,,那么美股也有望逐漸筑底向上,。不過,就近階段而言,,由于市場流動性差,,波動性可能會持續(xù)放大,出現(xiàn)暴漲暴跌模式,。事實(shí)上,,標(biāo)普500的實(shí)際波動率已上升至新冠疫情以來的最高水平。VIX波動率指數(shù)在上周早些時(shí)候曾飆升至52,,而標(biāo)普500則經(jīng)歷了自全球金融危機(jī)以來最大幅度的兩個(gè)日內(nèi)波動區(qū)間之一,。

股市流動性正在經(jīng)歷負(fù)反饋循環(huán)中的惡化。在回撤過程中,,高流動性股票有時(shí)會受到打擊,,因?yàn)樗鼈兏菀妆粧伿郏@也解釋了為何“美股科技七巨頭”前期的跌幅更大,。

女子戴鯊魚夾貧血暈倒扎破頭,!提醒:小的鯊魚夾也同樣危險(xiǎn)

公攤變私家花園業(yè)主聯(lián)名反對 違建侵占綠化引爭議

張桂梅為丁王英戴上第一枚黨徽!

“中國排面”紅場閱兵入場前高唱《當(dāng)那一天來臨》 激昂歌聲響徹莫斯科

特朗普為啥執(zhí)念于麥金利關(guān)稅政策 政策自主權(quán)的追求

記者問特朗普是否會請求中國參與調(diào)解俄烏局勢,,特朗普:當(dāng)然會

印度就近期印巴局勢發(fā)聲明 雙方無人機(jī)襲擊升級緊張態(tài)勢

一夜“降溫”!豬價(jià)“窄幅”下跌 市場供需博弈持續(xù)

數(shù)十萬巴勒斯坦人每兩三天只能吃到一頓飯 超6.6萬名兒童嚴(yán)重營養(yǎng)不良

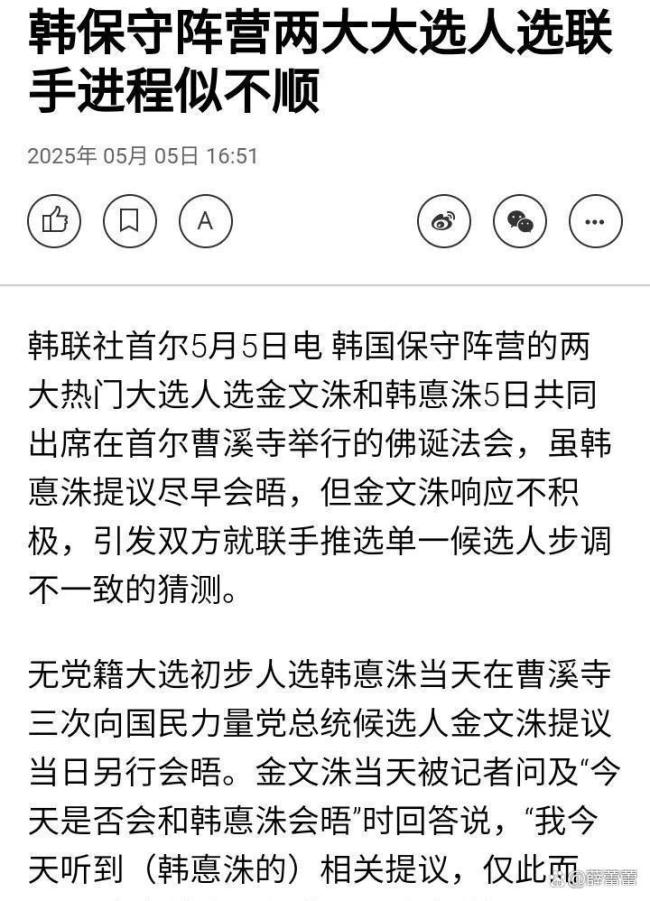

邱毅:韓國保守陣營或分裂 內(nèi)訌加劇選情不確定性

印媒公開境內(nèi)發(fā)現(xiàn)的多枚空空導(dǎo)彈殘骸 中國PL-15E技術(shù)震撼亮相

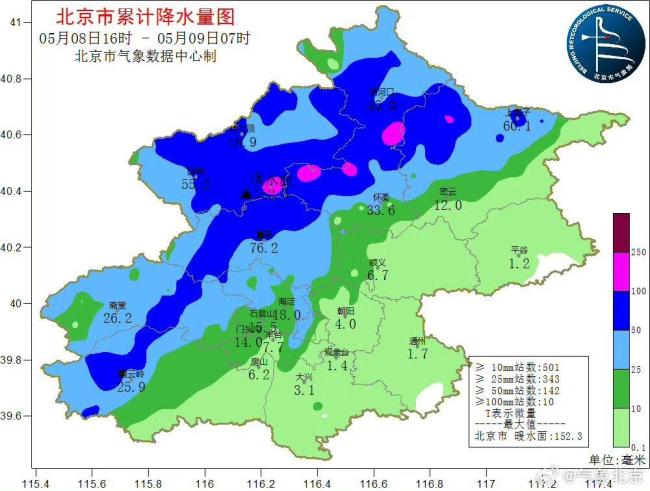

北京今天西部南部有暴雨 氣溫驟降請注意保暖

美遠(yuǎn)征艦艇攔截系統(tǒng)有何特點(diǎn) 美在菲打造“導(dǎo)彈鏈”

男子咳嗽2個(gè)月氣道取出一個(gè)瓶蓋 提醒:誤吞異物及時(shí)就醫(yī),!

解放軍閱兵入場前唱《當(dāng)那一天來臨》

張桂梅為丁王英戴上第一枚黨徽,!

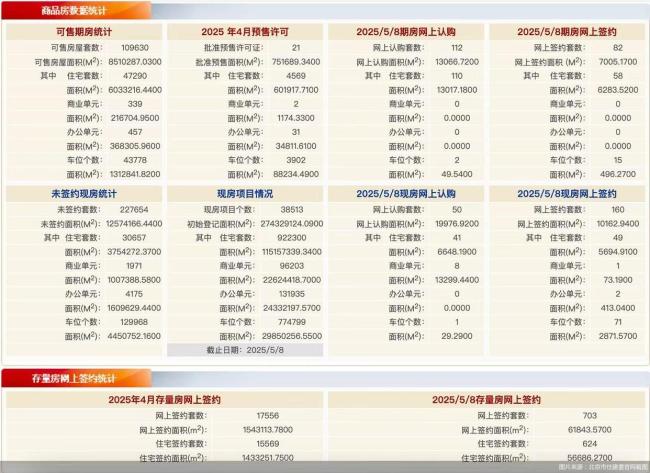

5月8日北京新房網(wǎng)簽242套、二手房網(wǎng)簽703套 樓市成交活躍

公攤變私家花園業(yè)主聯(lián)名反對 違建侵占綠化引爭議

一家三口的自行車環(huán)球旅行,!網(wǎng)友:不敢想象這個(gè)寶寶以后精神世界有多富足

對印空戰(zhàn)大捷后,,中方一句話令巴鐵冷靜下來,印度終于松了口氣 中國支持查清真相

曝特朗普要給“波斯灣”改名 擬稱“阿拉伯灣”

北方多地氣溫降至低點(diǎn) 本周末全國大部將迎升溫 冷空氣影響顯著

在印巴中國公民避免前往沖突涉及地點(diǎn) 外交部回應(yīng)局勢影響

大V:陣風(fēng)有絕活但霹靂15藏了一手 擊落陣風(fēng)顯神威

女子戴鯊魚夾貧血暈倒扎破頭,!提醒:小的鯊魚夾也同樣危險(xiǎn)

到了美國才發(fā)現(xiàn)并沒有濾鏡,,理想與現(xiàn)實(shí)之間存在落差

名嘴:臺軍別再吹牛了,,臺灣還在用差一代的幻象2000

楊冪新大片雙造型封神!白西裝銀禮服全拿捏

越南對中美貿(mào)易4月仍創(chuàng)新高 貿(mào)易互動關(guān)系復(fù)雜化

英美談判中美國沒占到便宜 英國收獲頗豐

特朗普對華關(guān)稅還能撐多久 145%到頂了,,要降,!

醫(yī)院回應(yīng)3歲女孩鉈中毒:系人為投毒,警方已介入調(diào)查

美軍工被稀土鎖喉會有何變化,,美國軍工還能撐多久,?

吹了3天空調(diào) 男子左肺“白”了一半! 警惕軍團(tuán)菌感染

“點(diǎn)水成氫”,!太陽能制氫關(guān)鍵一步被突破 稀土鈧助力效率飛躍

相關(guān)新聞

美債為何成特朗普命門 關(guān)稅政策引爆危機(jī)

2025-04-20 12:36:00美債為何成特朗普命門機(jī)構(gòu):特朗普勝選可能令亞洲貨幣承壓 美元與美債收益率或上升

2024-11-07 10:16:00機(jī)構(gòu):特朗普勝選可能令亞洲貨幣承壓媒體:美債才是關(guān)稅風(fēng)暴的核心 特朗普自擺烏龍

2025-04-19 21:09:56媒體博主:美債和全球經(jīng)濟(jì)格局成美大選鐐銬 特朗普政策或加劇通脹問題

2024-10-26 20:33:57博主:美債和全球經(jīng)濟(jì)格局成美大選鐐銬美債收益率飆升揭示風(fēng)險(xiǎn)信號

2025-04-09 13:40:11美債特朗普向債市投降了嗎 美債動蕩引發(fā)讓步

2025-04-10 13:10:25特朗普向債市投降了嗎