關(guān)稅沖擊下黃金避險(xiǎn)邏輯是否生變 全球市場震蕩引發(fā)關(guān)注

特朗普政府于2025年4月啟動(dòng)的“對(duì)等關(guān)稅”政策,,以貿(mào)易逆差對(duì)美出口總額除以二的公式對(duì)全球主要貿(mào)易伙伴加征10%-49%的關(guān)稅,,其中東南亞國家首當(dāng)其沖。越南,、泰國和印尼分別被加征了46%,、36%和32%的關(guān)稅。這一政策直接沖擊了全球制造業(yè)分工體系,,東盟合計(jì)對(duì)美貿(mào)易順差達(dá)2280億美元,,占美國總逆差的18%。東南亞作為蘋果,、三星等科技巨頭的核心供應(yīng)鏈樞紐,,其電子制造、紡織等產(chǎn)業(yè)面臨系統(tǒng)性成本重構(gòu),。

該政策引發(fā)了一系列連鎖反應(yīng),。美股三大指數(shù)集體重挫,道指跌2.5%,,標(biāo)普500跌3.46%,,納指跌4.31%,波動(dòng)率指數(shù)(VIX)飆升至2020年以來高位,,市場恐慌情緒蔓延,。10年期美債收益率累漲近40個(gè)基點(diǎn),30年期收益率一度突破5%關(guān)口,,創(chuàng)2023年11月以來新高,,反映出市場對(duì)美國經(jīng)濟(jì)“滯脹”的擔(dān)憂。避險(xiǎn)資產(chǎn)走強(qiáng),,日元,、瑞郎等傳統(tǒng)避險(xiǎn)貨幣上漲,,現(xiàn)貨黃金價(jià)格在4月10日突破3180美元/盎司,刷新歷史紀(jì)錄,,年內(nèi)漲幅超18%,。

黃金價(jià)格的飆升是多重因素共振的結(jié)果。特朗普關(guān)稅政策導(dǎo)致全球貿(mào)易體系信任危機(jī),,投資者涌入黃金對(duì)沖風(fēng)險(xiǎn),。盡管CPI同比2.4%仍高于2%目標(biāo),但核心CPI連續(xù)兩個(gè)月回落,,市場押注美聯(lián)儲(chǔ)將在未來幾個(gè)月啟動(dòng)降息,。瑞銀預(yù)測2025年美聯(lián)儲(chǔ)將累計(jì)降息75-100個(gè)基點(diǎn),高盛甚至認(rèn)為若經(jīng)濟(jì)衰退,,降息幅度可能達(dá)200個(gè)基點(diǎn),,這為黃金提供了“降息交易”的支撐。全球央行購金潮持續(xù),,中國央行連續(xù)五個(gè)月增持黃金,,3月末儲(chǔ)備達(dá)7370萬盎司;世界黃金協(xié)會(huì)預(yù)測2025年全球央行購金量將突破1000噸,,創(chuàng)歷史新高,。此外,中東局勢緊張和俄烏沖突延宕也進(jìn)一步強(qiáng)化了黃金的“危機(jī)對(duì)沖”屬性,。

盡管黃金創(chuàng)歷史新高,,但在某些時(shí)段曾出現(xiàn)劇烈回調(diào),從3200美元跌至2998美元,,反映出市場對(duì)關(guān)稅政策落地后的獲利了結(jié)情緒,。美債收益率攀升和美股流動(dòng)性危機(jī)成為短期壓制因素。然而,,中長期來看,,供需矛盾加劇,全球黃金礦產(chǎn)金產(chǎn)量增速不足2%,,而央行購金,、亞洲私人投資需求持續(xù)擴(kuò)張,供需缺口擴(kuò)大,。美元信用體系動(dòng)搖,美國國債占GDP比重超120%,,債務(wù)利息支出壓力劇增,,美元儲(chǔ)備貨幣地位受到挑戰(zhàn)。黃金作為“去美元化”的核心工具,,其貨幣屬性重新凸顯,。特朗普關(guān)稅可能推升美國進(jìn)口商品價(jià)格3%-5%,,核心CPI或突破3%,美聯(lián)儲(chǔ)降息空間受限,,黃金的抗通脹功能將更受青睞,。

貿(mào)易戰(zhàn)與滯脹風(fēng)險(xiǎn)增加,美國前財(cái)長耶倫警告,,特朗普政策可能導(dǎo)致美國經(jīng)濟(jì)衰退概率升至60%,,同時(shí)引發(fā)“二次通脹”,形成“滯脹”困局,。蘋果等企業(yè)加速將產(chǎn)能從東南亞遷回中國或墨西哥,,但新建工廠周期長達(dá)一年,短期內(nèi)難以替代現(xiàn)有體系,。美國可能將關(guān)稅與技術(shù)封鎖捆綁,,推動(dòng)“技術(shù)鐵幕”形成。多邊反制與規(guī)則挑戰(zhàn)也在加劇,,中國對(duì)美商品加征84%關(guān)稅,,歐盟啟動(dòng)25%報(bào)復(fù)性關(guān)稅,東盟十國聯(lián)合向WTO起訴,,全球貿(mào)易規(guī)則面臨二戰(zhàn)以來最嚴(yán)重挑戰(zhàn),。

鸚鵡被狗子舔了臉后崩潰尖叫 追著狗狗要咬它

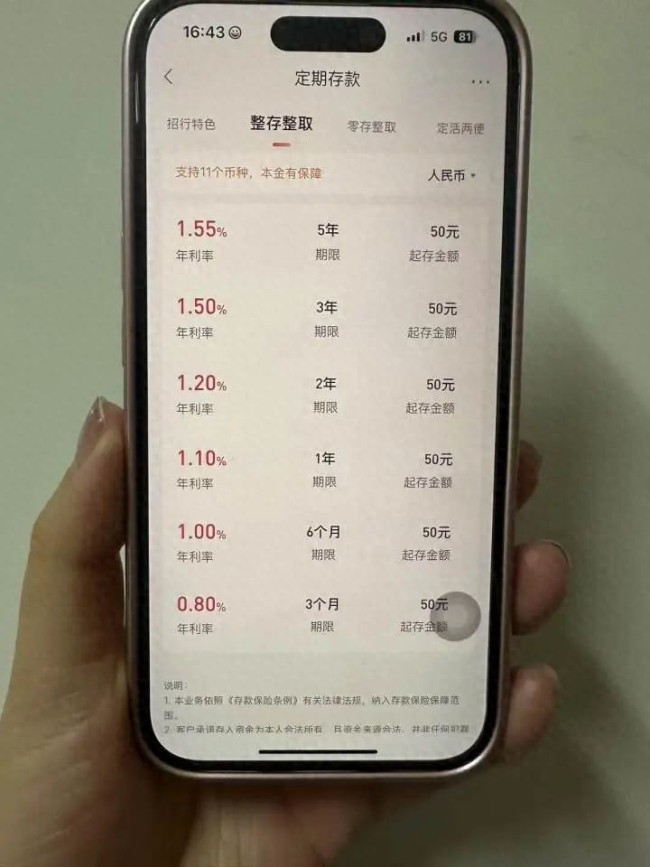

多家銀行下調(diào)存款利率 進(jìn)入“1時(shí)代”,降幅較大

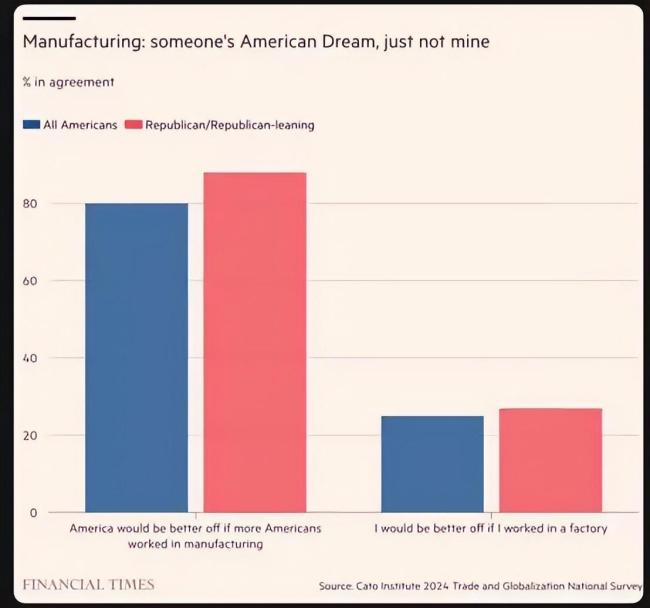

美國人認(rèn)為制造業(yè)重要卻不肯去打螺絲 意愿與現(xiàn)實(shí)的差距

多家銀行下調(diào)存款利率 進(jìn)入“1時(shí)代”,,降幅較大

美國人認(rèn)為制造業(yè)重要卻不肯去打螺絲 意愿與現(xiàn)實(shí)的差距

韓國警方對(duì)總統(tǒng)府展開扣押搜查

記者體驗(yàn)軍營400米障礙直呼太難了

美軍曾想替代F-35所用的中國制造合金,,但就是繞不開中國:稀土供應(yīng)鏈主導(dǎo)地位

美國或?qū)㈥P(guān)閉近30個(gè)使領(lǐng)館 外交存在重大調(diào)整

俄烏打得比特朗普調(diào)停前更猛烈 “調(diào)停”失效,?

網(wǎng)友分享自己把酵母當(dāng)寵物養(yǎng),,網(wǎng)友:甚至做面食還能放一點(diǎn)!

歐盟赴美官員帶一次性手機(jī)防偷窺 更新赴美安全建議

12306回應(yīng)五一搶票崩了 網(wǎng)絡(luò)不穩(wěn)定導(dǎo)致購票難

艦艇頻頻被烏擊沉 俄海軍沒落了嗎

美加關(guān)稅致上海港無貨船進(jìn)出,?假 中美貿(mào)易戰(zhàn)下的物流重構(gòu)

鸚鵡被狗子舔了臉后崩潰尖叫 追著狗狗要咬它

主人和狗子吵架互相不搭理 網(wǎng)友:誰先笑誰就更愛對(duì)方

美股跳水,,特斯拉直線飆升!特朗普反復(fù)無常:“汽車關(guān)稅或?qū)⒒砻狻?股市波動(dòng)加劇

日本球迷質(zhì)疑朝鮮6球大勝:這不可能,!不像17歲,,比分太殘暴了

特朗普“朝令夕改”究竟要干嘛 美關(guān)稅政策陷困局

美聯(lián)儲(chǔ)獨(dú)立性面臨考驗(yàn),!一年后,鮑威爾的繼任者會(huì)是誰,? 政策抉擇日益艱難

男子租車后失聯(lián) 車主擔(dān)憂,,警方24小時(shí)破案!

網(wǎng)紅李喜梅稱因網(wǎng)絡(luò)謾罵離婚 輿論壓力下的別樣人生

秘魯前總統(tǒng)烏馬拉因洗錢罪獲刑15年 夫婦同被判刑

百名游客幫殘障女士圓夢 愛與溫暖的傳遞

澤連斯基宣布軍購大單 擬斥資150億美元采購美制“愛國者”防空系統(tǒng)

邊境的導(dǎo)彈襲擊俄烏各自隱瞞了什么 平民傷亡激增引發(fā)擔(dān)憂

李在明聽到粉絲高呼總統(tǒng)后笑了,支持率遙遙領(lǐng)先,!

特朗普指責(zé)澤連斯基挑起俄烏沖突:他需要為沖突造成的死亡負(fù)責(zé),!

人怎么可以窩囊成這個(gè)樣子?老板不好意思辭退員工直接讓公司徹底倒閉

美企更可能尋找低關(guān)稅國家布局 多數(shù)美企因成本翻番不愿回遷

買高仿只為貼假牌的時(shí)代過去了,!遍地高仿貨minmin背刺多少消費(fèi)者

美債為何有如此大的殺傷力 關(guān)稅政策引發(fā)市場動(dòng)蕩

歐盟和日本對(duì)美態(tài)度變化 盟友強(qiáng)硬回應(yīng)關(guān)稅政策

00后大學(xué)生炮轟水課 教育質(zhì)量引反思

相關(guān)新聞

關(guān)稅戰(zhàn)沖擊全球市場 避險(xiǎn)情緒升溫引發(fā)波動(dòng)

2025-04-07 12:21:22關(guān)稅戰(zhàn)沖擊全球市場黃金美元罕見齊漲 市場邏輯變了嗎 避險(xiǎn)情緒升溫

2024-11-04 10:00:49黃金美元罕見齊漲黃金最近為何不避險(xiǎn)了 金融市場動(dòng)蕩下的短期現(xiàn)象

2025-04-09 11:22:14黃金最近為何不避險(xiǎn)了“關(guān)稅戰(zhàn)”沖擊下,,我們?nèi)绾巫龊米约旱氖拢?/a>

2025-04-14 08:23:18“關(guān)稅戰(zhàn)”沖擊下“對(duì)等關(guān)稅”沖擊下資本市場怎么走 配置以內(nèi)為主

2025-04-04 17:05:27對(duì)等關(guān)稅沖擊下資本市場怎么走關(guān)稅沖擊下美國農(nóng)民袒露心聲 農(nóng)業(yè)困境加劇

2025-04-12 18:37:35關(guān)稅沖擊下美國農(nóng)民袒露心聲