大V:寧德時代赴港上市劍指歐洲 募資超230億港元(3)

除了匈牙利項目外,寧德時代已在德國圖林根建有電池工廠,,未來也將在西班牙等地推進(jìn)區(qū)域業(yè)務(wù)合作,。

據(jù)IEA數(shù)據(jù),,2024年全球電動汽車銷量同比增長25%至1700萬輛,,動力電池年需求首次突破1太瓦時(TWh),。同時,,全球儲能裝機(jī)規(guī)模也在迅猛攀升,,2024年新增儲能裝機(jī)量達(dá)205 GWh,同比增長53%,。這些數(shù)據(jù)表明,,無論是電動車動力電池還是儲能電池,市場對電池的需求正持續(xù)高速增長,。作為行業(yè)龍頭,,寧德時代深度受益于此趨勢。

寧德時代在產(chǎn)品技術(shù)方面具有優(yōu)勢,?!镑梓腚姵亍钡热^產(chǎn)品體現(xiàn)了其在電池集成和能量密度上的領(lǐng)先地位,;公司不斷推陳出新,如2023年發(fā)布的“神行”超充電池,、2025年發(fā)布的“Naxtra鈉離子”電池品牌,。這些產(chǎn)品與技術(shù)創(chuàng)新不僅鞏固了寧德時代在高端動力電池領(lǐng)域的口碑,也為其打開了新的市場空間,。

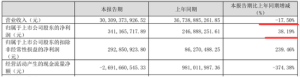

盡管市場空間廣闊,,寧德時代的盈利模式正受到價格戰(zhàn)的挑戰(zhàn)。近年來電池行業(yè)競爭白熱化,,主機(jī)廠壓價趨勢明顯,。2024年在新能源汽車終端大打價格戰(zhàn)的背景下,寧德時代動力電池和儲能電池銷量分別增長18.85%和34.32%,,但對應(yīng)營業(yè)收入?yún)s同比下滑11.3%和4.4%——這意味著單位電池價格顯著下降,。激烈競爭中,,寧德時代甚至在2023年第三季度對車企客戶提供了返利支持,,以幫助下游降本。所幸受益于鋰礦價格暴跌和成本管控加強(qiáng),,公司毛利率未出現(xiàn)大幅下降,。

但不可忽視的是,一旦原材料價格回升或競爭進(jìn)一步加劇,,電池業(yè)務(wù)“高投入,、低回報”的風(fēng)險便會凸顯。電池行業(yè)的價格內(nèi)卷正在侵蝕利潤空間,,寧德時代的盈利模式面臨的潛在風(fēng)險需要持續(xù)通過技術(shù)升級和成本優(yōu)化來抵御價格戰(zhàn)的沖擊,。

寧德時代的客戶生態(tài)也在發(fā)生變化。眾多頭部整車廠正嘗試打造自有電池供應(yīng)鏈,,以降低對寧德時代的依賴,。特斯拉的4680電池開始量產(chǎn),蔚來也投入自研高性能電池,,寶馬,、大眾等歐美車企則扶持Northvolt等本土電池企業(yè)崛起。目前,,寧德時代前五大客戶的營收占比已從過去的60%降至50%,,客戶更加多元分散。當(dāng)整車廠有了替代選擇,,寧德時代在合同談判中的地位難免下滑,,被迫以更具競爭力的價格和服務(wù)來留住訂單。

沐曦股份完成IPO輔導(dǎo) 國產(chǎn)GPU企業(yè)布局資本市場加速 輔導(dǎo)工作完成

吳艷妮宣布:捐款20萬,!助力患兒康復(fù)希望

專家預(yù)測國足2034年進(jìn)世界杯 孫繼海:十年左右

男孩查中考成績緊張到撫胸深呼吸,,看到分?jǐn)?shù)后笑了“863”,!

美空襲伊核設(shè)施 以色列突襲引發(fā)地區(qū)緊張局勢升級

美國空襲后,伊朗最高領(lǐng)袖首次發(fā)聲 必須受到懲罰

NBA總決賽G7:步行者vs雷霆 王牌控衛(wèi)決戰(zhàn)搶七之巔,!背水一戰(zhàn)創(chuàng)歷史

德國乒協(xié)前總教練點贊樊振東:相信他仍然會處于頂級水平

特朗普犯下大錯,!美軍打擊伊朗核設(shè)施,美國再次踏入帝國墳場,?局勢恐將升級

華僑大學(xué)校長寄語畢業(yè)生 敢為人先勇追夢

今日五月廿八,,“見三空”指得啥?

媒體評寧波東方理工大學(xué)學(xué)費9.6萬 高額學(xué)費引熱議

美國增派驅(qū)逐艦赴東地中海 強(qiáng)化以色列防御態(tài)勢

諧音梗商戰(zhàn)為何出圈?原來商戰(zhàn)可以這么不正經(jīng)

亂打開了,,約旦伊拉克敘利亞都在開火,,槍口不對準(zhǔn)以色列卻打伊朗 中東國家立場矛盾

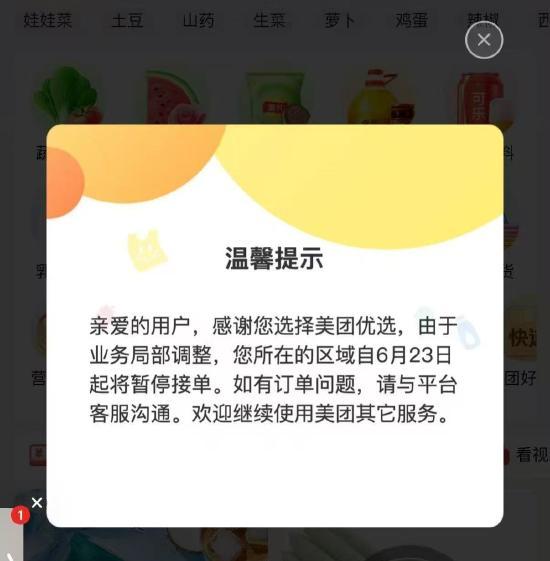

美團(tuán)優(yōu)選關(guān)閉 業(yè)務(wù)調(diào)整聚焦優(yōu)勢區(qū)域

伊朗核設(shè)施受損情況如何 初步評估顯示破壞但未摧毀

一根頭發(fā)賣了6萬元?“成功學(xué)大師”詐騙案宣判

空襲伊朗,,美軍欺騙了全世界,! 戰(zhàn)術(shù)欺騙大獲成功

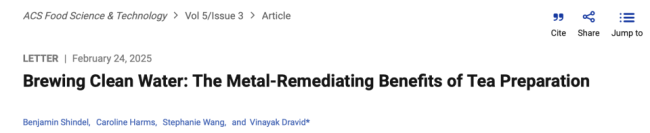

喝茶也能“凈化”水?研究發(fā)現(xiàn)泡茶過程或能吸附重金屬

美媒記者探訪特拉維夫看到滿目瘡痍毀滅景象

馬龍張雨菲現(xiàn)身奧林匹克日的活動現(xiàn)場,,稱沒實現(xiàn)的夢想還有很多

美國轟炸伊朗核設(shè)施,將帶來三大影響 中東局勢緊張升級

胡塞武裝向以色列發(fā)動導(dǎo)彈襲擊 局勢升級引關(guān)注

果然全世界都被騙了,!美軍正式參戰(zhàn),!伊朗真正的危險來了! 哈梅內(nèi)伊政權(quán)無路可走

美烏克蘭事務(wù)特使罕見訪問白俄羅斯,,美媒:希望“盧卡申科能幫助俄烏達(dá)成可能的和平協(xié)議”,;白宮高級官員五年多來首訪

專家預(yù)測國足2034年進(jìn)世界杯 孫繼海:十年左右

印度防長來華參會有何用意 釋放“選邊站”信號

男子水中遇5米大白鯊,轉(zhuǎn)身游走還是原地停留,?為何鯊魚傷人后從不獵食

吳艷妮宣布:捐款20萬,!助力患兒康復(fù)希望

美國參戰(zhàn),!伊以沖突結(jié)局將如何? 局勢升級或促和平談判

聯(lián)合國專家譴責(zé)以色列打擊伊朗 加劇中東動蕩不安

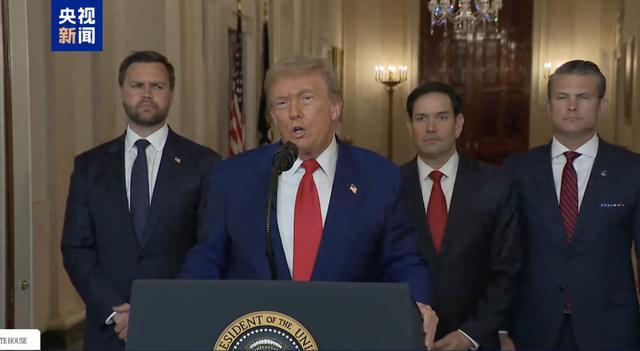

美軍轟炸伊朗核設(shè)施,,特朗普發(fā)表全國講話 核設(shè)施被徹底摧毀

沐曦股份完成IPO輔導(dǎo) 國產(chǎn)GPU企業(yè)布局資本市場加速 輔導(dǎo)工作完成

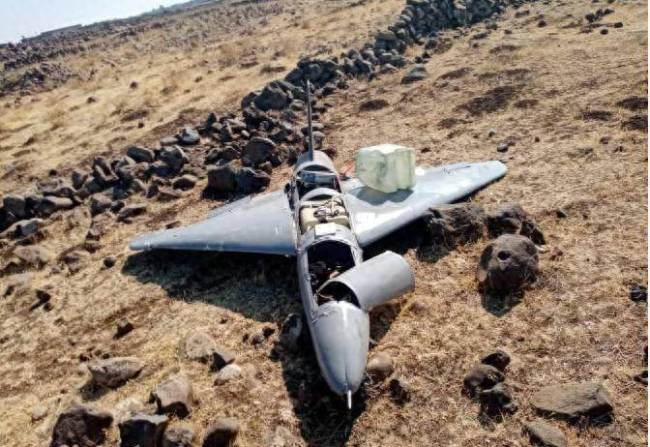

伊朗伊斯法罕離心機(jī)制造車間遇襲 一周內(nèi)第三次襲擊

相關(guān)新聞

大V:俄軍在庫爾斯克勢如破竹

2025-03-13 10:18:33俄軍在庫爾斯克勢如破竹大V:以色列的猛攻讓伊朗亂了陣腳

2025-06-16 18:08:19大V網(wǎng)傳印巴正式開戰(zhàn),?大V:假的!

2025-04-27 17:51:34網(wǎng)傳印巴正式開戰(zhàn)大V:李在明若上臺必有大動作 中韓關(guān)系走向成謎

2025-04-05 22:47:03大V網(wǎng)絡(luò)“大V”司馬南偷稅被罰超900萬

2025-03-21 10:21:39網(wǎng)絡(luò)“大V”司馬南偷稅被罰超900萬大V:以色列不信任敘利亞新政權(quán) 質(zhì)疑風(fēng)暴再起

2025-01-01 16:16:16以色列不信任敘利亞新政權(quán)