城投手里那么多的地,都該怎么辦 去庫存成關(guān)鍵

今年地產(chǎn)行業(yè)的重要目標(biāo)之一是“去庫存”,。這不僅涉及大量存量商品房的銷售,還包括處理規(guī)模龐大的存量土地,。說到存量土地的大戶,,不得不提城投公司,。自2021年起,隨著房企拿地積極性下降,,城投公司在多個城市的土拍中成為主力軍,,尤其在三四線城市,城投公司的拿地規(guī)模顯著增加,。

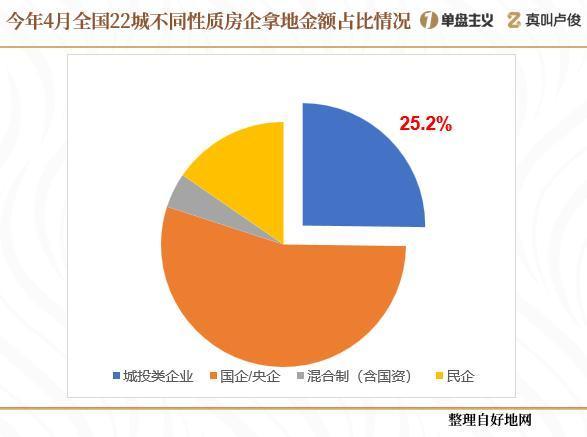

然而,最近情況發(fā)生了變化,。根據(jù)CRIC統(tǒng)計,,2024年全國重點30城的城投拿地占比高達64%,創(chuàng)近幾年新高,。但今年形勢急劇變化,,城投從各地的土拍名單中退潮。一季度,,全國重點30城的城投拿地總建面不足2000萬平方米,,占比大幅下降至50%。進入4月,,全國22個城市區(qū)共出讓涉宅地73宗,,總出讓金為871.4億元,城投類企業(yè)拿地金額只有219.8億元,,占比進一步下滑到25.2%,。

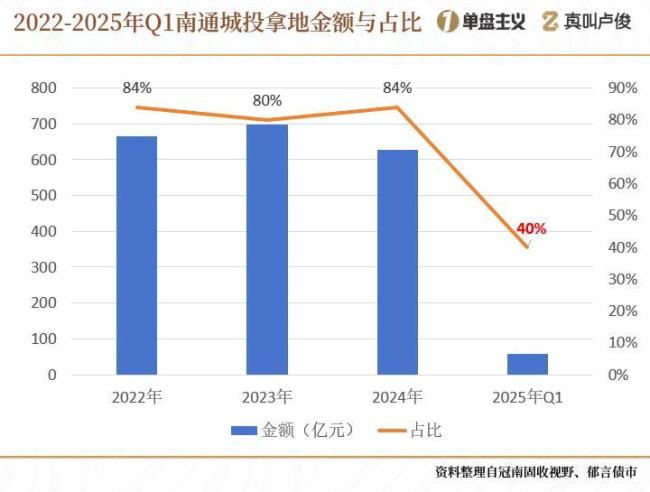

具體來看,,深圳和廣州兩大一線城市較為突出,。深圳過去含宅地塊出讓較少,且多為租賃用房地塊,,城投拿地占比長期在50%以上,。目前,深圳只賣了龍崗大運的一宗地,,由中海以30.65億元的總價拿下,,城投占比直接歸零。江蘇、浙江和四川是幾個典型省份,。2024年城投拿地金額最多的城市中,,前12名中有10個集中在江蘇。去年一年,,這些城市的城投拿地金額超過4600億元,。例如,南通城投的金額高達628億元,,占比超過80%,。但今年江蘇城投在土拍市場上明顯由托底轉(zhuǎn)向結(jié)構(gòu)性參與。一季度南通城投拿地金額僅有57億元,,還不到去年全年的10%,,規(guī)模占比也僅為40%。之前南通各個縣區(qū)如通州,、海安和通州灣,,土拍市場都被城投包圓,現(xiàn)在更多縣區(qū)由本地國企成為土拍主力,。

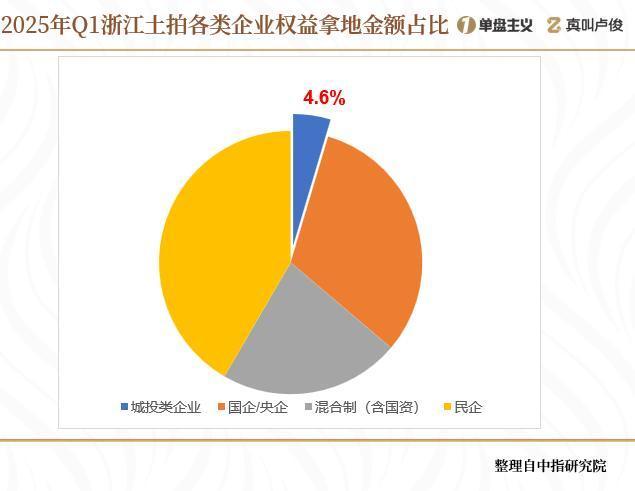

浙江城投同樣來勢兇猛。寧波城投以104億元排在拿地金額榜第五,,杭州城投則以32007元/㎡排在房企拿地樓面價第三,。今年以來,浙江拿地的企業(yè)更加多元化,,既有綠城,、濱江等本土企業(yè)積極拓儲,民企占比超過40%,,也有華潤置地,、中能建等知名央國企。據(jù)不完全統(tǒng)計,,目前僅杭州,、寧波、溫州等5個城市各有一塊地由城投托底低價成交,,拿地金額占比尚不足5%,。四川去年全省城投的拿地總金額超過1000億元,今年一季度跌至82億,,占比僅為25%,,同比也下降了30%以上,。

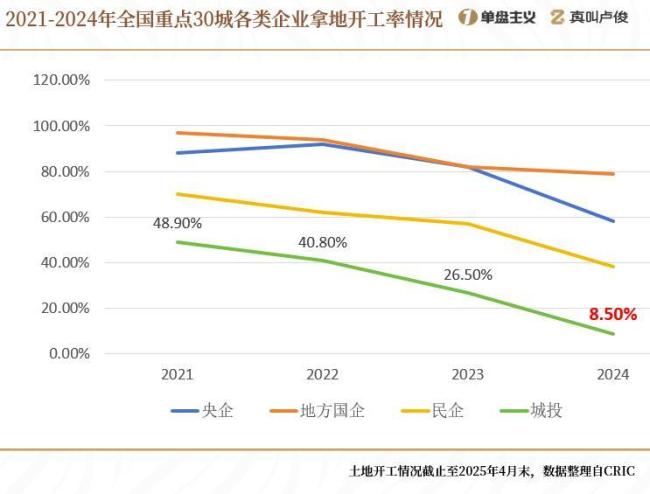

這些變化反映了當(dāng)下城投拿地的邏輯已經(jīng)與前幾年完全不同。城投項目開工,、開售速度遠遠跟不上拿地速度,。從2021年到2023年,,重點30城拿地項目的開工率分別為48.9%、40.8%和26.5%,,2024年更是降至8.5%,。截止2025年第一季度,30城城投自2021年以來所拿的地塊中,,待開發(fā)地塊數(shù)量超過4200宗,,待開發(fā)建筑面積約為3.6億平方米,處于“沉睡”狀態(tài),。城投公司的開售率更低,,2023年僅有3.54%。而央企,、地方國企的開售率長期維持在60%以上,,形成巨大差距。

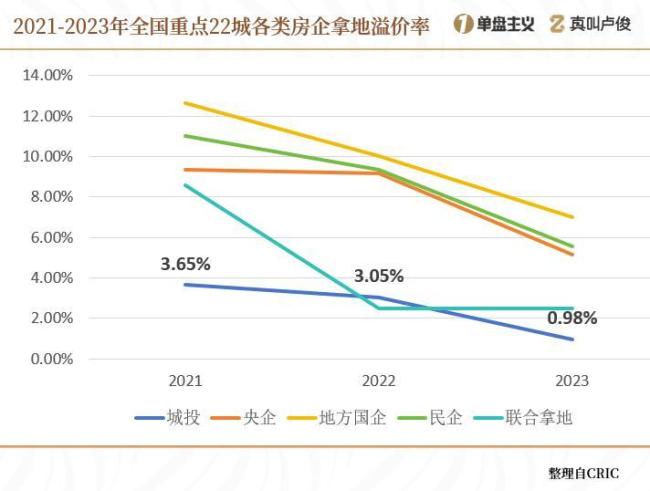

以浙江為例,,2021年7月1日至2023年3月1日,全省城投平臺競得的480宗涉宅地中,,順利進入開盤階段的僅118宗,,占比不到25%。城投拿到的地開發(fā)起來并不賺錢,,收益率低下,。結(jié)合地塊溢價率來看,城投拿地的平均溢價率都保持在4%以下,,是所有房企中最低的,。尤其是2022年低至0.98%,主要作用是“托底”拿地,,而不是考慮地塊的稀缺性和優(yōu)質(zhì)性,。

過去在樓市上行期,,一些城投公司嘗到了甜頭,,如廈門軌道、成都軌道,、寧波軌交等地鐵公司實現(xiàn)了多方綜合盈利,。但好景不長,地產(chǎn)開發(fā)業(yè)務(wù)的利潤空間迅速縮水,。除了合肥地鐵還在高歌猛進,,其他多家地鐵公司拿地幅數(shù)從高峰期的數(shù)十幅迅速下降到一兩幅。深圳地鐵去年虧損嚴(yán)重,手里的地成了“燙手山芋”,,加上巨大的財務(wù)成本,,只能依賴政府撥款和債務(wù)融資,導(dǎo)致盈利空間被消耗殆盡,。

面對這些問題,部分城投公司也在不斷摸索解決辦法,。首先是使用好全國專項債,,加快土地收儲工作。中央接連出臺政策措施支持地方政府對閑置土地進行收儲,,這對各地城投公司來說是利好,。以廣東惠州為例,當(dāng)?shù)刈匀毁Y源局公示的一批擬收購國有建設(shè)用地土地使用權(quán)明細中,,8宗地塊的土地使用權(quán)人均為城投類平臺公司,。浙江紹興、衢州甚至杭州也出現(xiàn)了城投競得地塊退地的情況,。

其次是轉(zhuǎn)而發(fā)力保租房。在各地籌建保租房的浪潮下,,一批城投公司紛紛布局,。鄭州城發(fā)安居旗下的城發(fā)美寓在建設(shè)開發(fā)、運營管理和服務(wù)上頗為專業(yè),,運營項目包括玉軒美寓,、金田美寓、楓楊美寓等,,累計開業(yè)房源突破萬套,,在集中式租賃住房管理規(guī)模榜單中位列第三,僅次于萬科和龍湖,。

還有一種方式是向房企轉(zhuǎn)讓股權(quán)。今年2月,,濱江集團從金華城投手中購入四宗低密地塊51%股權(quán),,拿地總價值約合5.79億元。部分地區(qū)開始限制城投的拿地行為,。湖南,、安徽等地將城投土地開發(fā)進度納入政績考核,明確“拿地三年內(nèi)未開工項目扣減下年度土地指標(biāo)”,。江蘇城投形成了存量房“以舊換新”的模式,,通過城投收購大量二手房,,用作人才房和安置房保障性租賃住房,打通一,、二手置換鏈條,提振房產(chǎn)購置需求,,盤活各地房產(chǎn)市場,,提升地方政府資金使用效率。

城投公司過去確實承擔(dān)了大量的城市建設(shè)與發(fā)展工作,,積累了專業(yè)能力。但隨著我國常住人口城鎮(zhèn)化率達到67%,,城鎮(zhèn)化進入中后期,,地方政府和居民對城投的要求發(fā)生了巨大改變。城投公司下一步需要投入多方面的努力,,走存量提升之路,,創(chuàng)造出更符合市場需求的產(chǎn)品,提升城市品質(zhì),,探索出與自身相匹配的轉(zhuǎn)型路徑,,才能切實緩解當(dāng)前的生存壓力。畢竟只拿地不開發(fā)的模式,,終究難以長久,。

小學(xué)老師腦干出血 直升機極限轉(zhuǎn)運 從臨沂到濟南僅用1.5小時

智能鉆井系統(tǒng)“長龍?zhí)枴闭酵队?重塑油氣勘探開發(fā)場景

脫口秀 “摸腿” 梗引爭議:把摸大腿當(dāng)梗但你不能真耍流氓

基本物理任務(wù),,全球頂級AI均失敗,普通零件加工,,o3不如老師傅 AI白領(lǐng)替代藍領(lǐng)難

孫紅雷發(fā)文悼念朱媛媛,,并稱“我們的媛……………” ?

翟天臨和網(wǎng)友吵起來了 論文查重再引爭議

中國完全有能力有條件有底氣 應(yīng)對各種風(fēng)險挑戰(zhàn)

中美物價差這么多:美國價格居然比中國稅前貴了快100美元

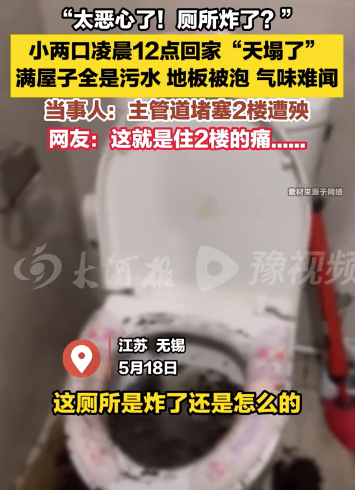

小兩口凌晨12點回家?guī)罢恕?當(dāng)事人:主管道堵塞,二樓遭殃

印巴空戰(zhàn)大反轉(zhuǎn),!陣風(fēng)被殲-10擊落,?不可能!陣風(fēng)是隱形戰(zhàn)機 真相撲朔迷離

國乒多哈世乒賽遭遇三連敗,,形勢嚴(yán)峻

五旬燒烤店老板跳水救人 網(wǎng)友:敢下水救人的都是勇士

辛柏青曾為了朱媛媛放棄演《潛伏》,背后原因讓人感動

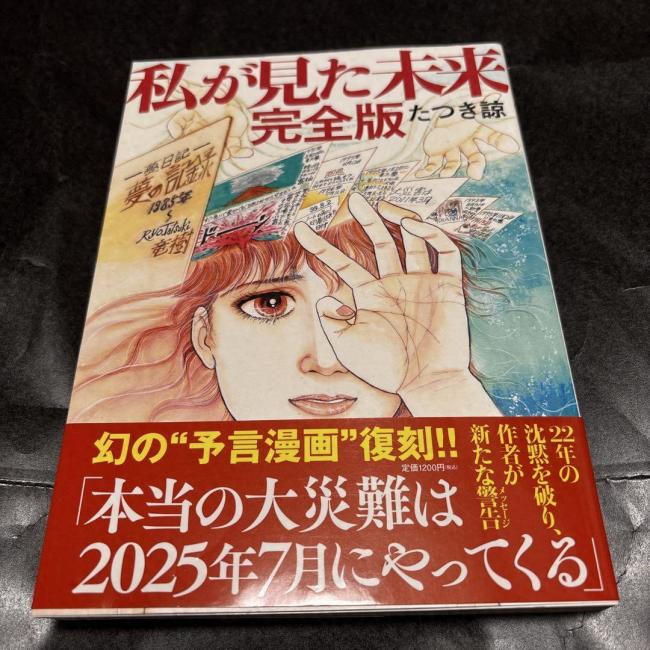

預(yù)言日本大地震漫畫家最新發(fā)聲 呼吁公眾理性看待

F35戰(zhàn)機險些擊落能否成為?;鹪?美軍顏面盡失

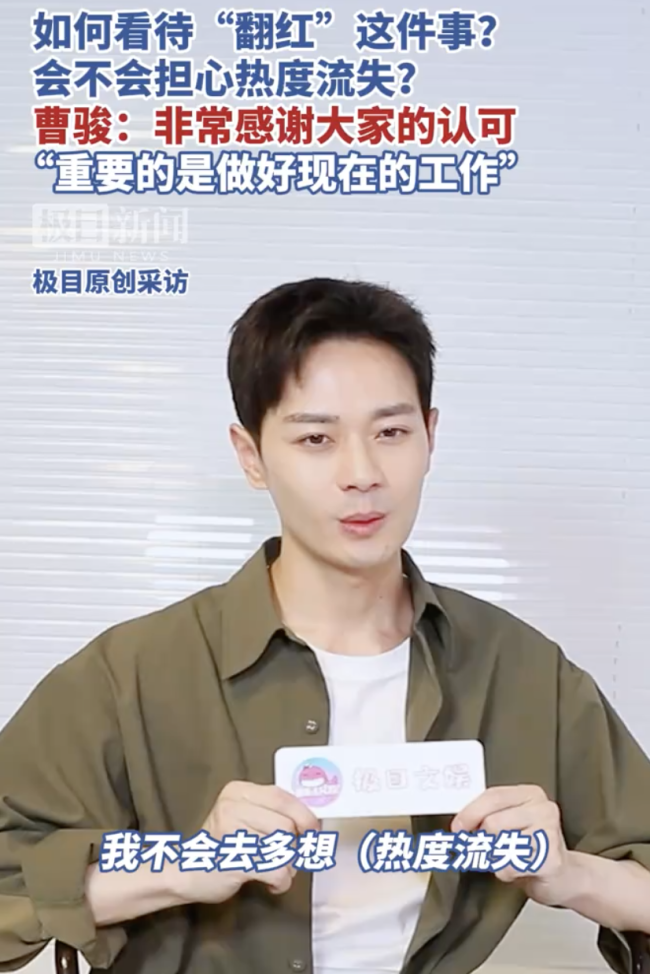

曹駿談是否擔(dān)心熱度流失!

特朗普要打壓華為芯片 中方如何應(yīng)對 堅定反擊維護權(quán)益

小學(xué)老師腦干出血 直升機極限轉(zhuǎn)運 從臨沂到濟南僅用1.5小時

印度反對黨領(lǐng)袖追問戰(zhàn)機損失:人民需要真相 民眾抗議要求戰(zhàn)爭透明

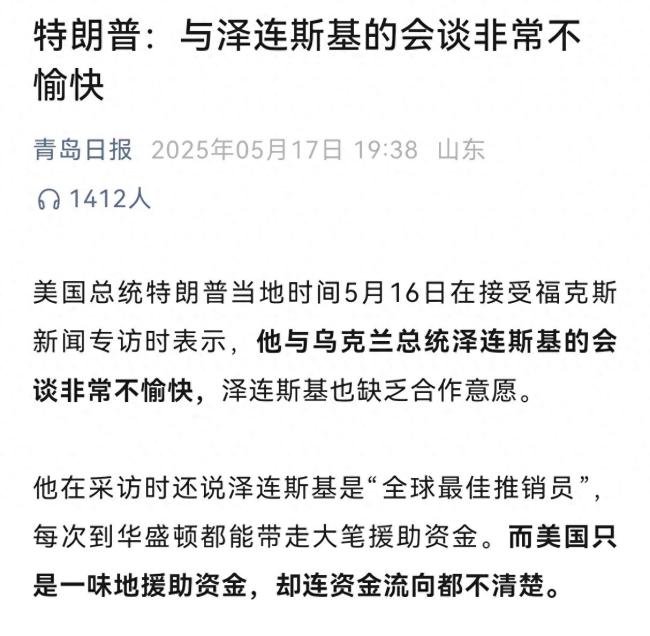

中方為何對特朗普訪華請求不予回應(yīng) 缺乏互信基礎(chǔ)

脫口秀 “摸腿” 梗引爭議:把摸大腿當(dāng)梗但你不能真耍流氓

學(xué)習(xí)時報:稀土為什么重要 全球科技競爭的關(guān)鍵

越南為何就是造不出高鐵 籌碼計劃破產(chǎn)

印巴戰(zhàn)爭最大輸家是法國,?印尼考慮放棄采購42架陣風(fēng),,殲10C一戰(zhàn)成名

學(xué)生掉入化糞池后校內(nèi)增設(shè)警示牌 安全措施升級

有武裝人員攻入俄駐敘基地 重武器沖突爆發(fā)

美媒:情報表明以色列準(zhǔn)備襲擊伊朗核設(shè)施

高考沖刺期身心失衡怎么辦 中醫(yī)調(diào)理助平衡

外軍直升機被逼退細節(jié)曝光 我方飛行員冷靜應(yīng)對

卡塔爾首相:加沙?;鹫勁形从羞M展 根本分歧阻礙和平

不用輸入身份證號 線上買票購物可以直接用這個憑證

韓國選出“親華總統(tǒng)”已無懸念嗎 標(biāo)簽政治再掀波瀾

智能鉆井系統(tǒng)“長龍?zhí)枴闭酵队?重塑油氣勘探開發(fā)場景

網(wǎng)友聯(lián)合國偶遇耿爽:每次發(fā)言都很帥,!

黃曉明稱朱媛媛在劇組沒提過患癌 堅強樂觀面對每一天

相關(guān)新聞

“10萬億化債”利好城投債 提振市場信心

11月8日,,十四屆全國人大常委會通過了《國務(wù)院關(guān)于提請審議增加地方政府債務(wù)限額置換存量隱性債務(wù)的議案》。該議案中的“三支箭”化債舉措引起了廣泛關(guān)注

2024-11-12 09:34:00“10萬億化債”利好城投債城投點心債發(fā)行逆勢增量 境外融資熱度不減

2024-11-11 09:55:00城投點心債發(fā)行逆勢增量城投債剛兌“信仰”會持續(xù)嗎 標(biāo)債市場熱度不減

2025-01-03 13:20:02城投債剛兌信仰會持續(xù)嗎多城上調(diào)首套房貸利率 多地銀行跟進調(diào)整

2024-12-03 08:46:00多城上調(diào)首套房貸利率民企多城“搶地”,,有宅地競價達1064輪 房企拿地?zé)崆榛厣?/a>

2024-12-23 11:00:38民企多城搶地多地加大智慧調(diào)度投運充電樁 迎接五一出行高峰

2025-04-29 16:16:20多地加大智慧調(diào)度投運充電樁