中金:美債日債與全球流動(dòng)性趨緊 全球金融市場(chǎng)承壓

中金:美債日債與全球流動(dòng)性趨緊 全球金融市場(chǎng)承壓,!當(dāng)?shù)貢r(shí)間5月21日,20年期美債拍賣(mài)遇冷,,中標(biāo)利率升破5%,,投標(biāo)倍數(shù)跌至2.46,引發(fā)市場(chǎng)恐慌,。美國(guó)市場(chǎng)再度出現(xiàn)股債匯“三殺”,,10年期美債利率一度突破上行阻力位4.6%,。同樣,,5月20日日本國(guó)債拍賣(mài)結(jié)果也較冷,20年期投標(biāo)倍數(shù)跌至歷史低位2.5,,10年日債利率站上1.5%,。這可能反映了當(dāng)前全球流動(dòng)性趨緊,而作為重要融資貨幣,,日元流動(dòng)性不足帶來(lái)的外溢效應(yīng)可能加速美國(guó)市場(chǎng)的動(dòng)蕩,。

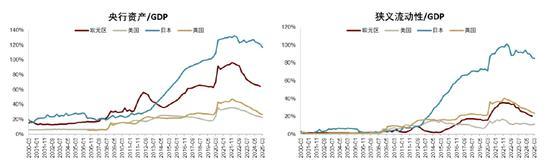

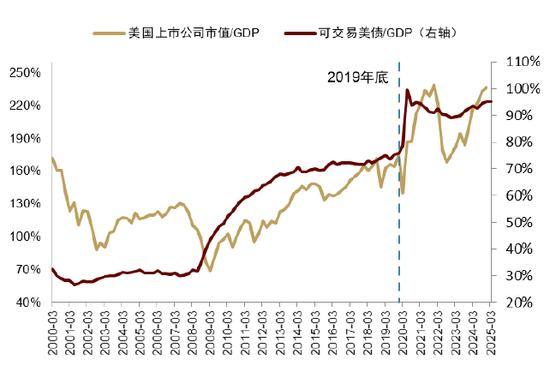

自2022年6月以來(lái),主要發(fā)達(dá)國(guó)家央行同步開(kāi)啟QT,。到2024年底,,美、日,、歐,、英四大央行的資產(chǎn)占本地GDP比例分別下滑了12.1,、14.0、29.3和17.6個(gè)百分點(diǎn),。這四大央行所提供的總流動(dòng)性水平已退至疫情前狀態(tài),,但承接全球主要資產(chǎn)估值的壓力遠(yuǎn)超疫情前水平。從2019年至今,,可交易美債規(guī)模從16.7萬(wàn)億美元升至28.5萬(wàn)億美元,,上漲71.3%;美國(guó)上市企業(yè)市值從38.5萬(wàn)億美元升至70.3萬(wàn)億美元,,上漲82.9%,,而同期美國(guó)名義GDP增長(zhǎng)僅有35.4%。

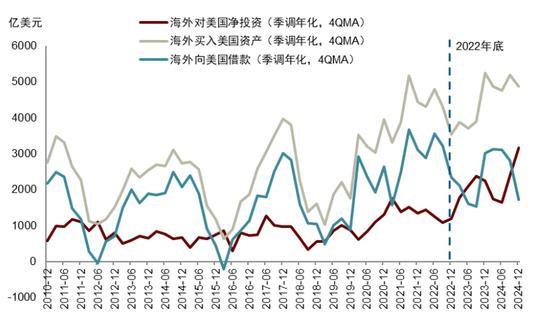

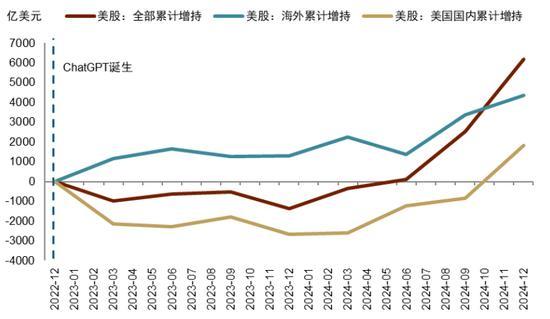

全球流動(dòng)性收緊對(duì)美國(guó)市場(chǎng)的影響較為明顯,。過(guò)去兩年,,美元更多是一個(gè)投資貨幣而非融資貨幣,主要是由于AI敘事下美股的成長(zhǎng)性以及美聯(lián)儲(chǔ)加息導(dǎo)致的高融資成本,。海外對(duì)美國(guó)凈投資量顯著增加,,美元資產(chǎn)及美元的價(jià)值很大程度上依賴海外資金。

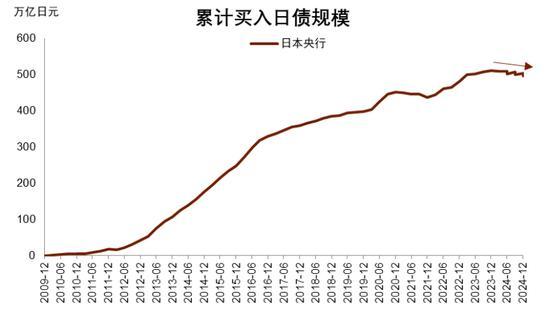

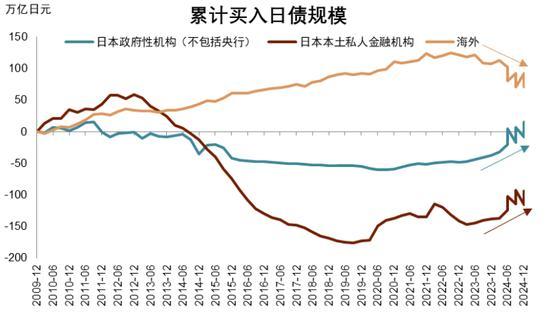

日債市場(chǎng)的風(fēng)險(xiǎn)顯露出全球金融體系的脆弱性,。在低利率環(huán)境下,,日元向來(lái)是重要的融資貨幣。但近年來(lái),,隨著通脹抬升,,日本央行從2022年底開(kāi)始調(diào)高收益率曲線控制(YCC)的波動(dòng)上限,并于2024年3月全面終止YCC,。日債利率逐步攀升,,日央行減少購(gòu)入日債。在通脹和利率趨勢(shì)上行的情況下,,海外購(gòu)買(mǎi)日債的需求也在萎縮,,承接日債的壓力給到了日本本土的私人金融機(jī)構(gòu)和政府性機(jī)構(gòu)。這些私人金融機(jī)構(gòu)本身也持有大比例的海外資產(chǎn),,在日元流動(dòng)性整體收緊,、承接日債壓力較大的情況下,美元資產(chǎn)的虧損可能進(jìn)一步擠壓其流動(dòng)性,,迫使資金回流日元資產(chǎn),。伴隨日債利率中樞抬升,日本險(xiǎn)資養(yǎng)老金等資產(chǎn)負(fù)債管理類(lèi)賬戶其負(fù)債規(guī)模收縮,,相應(yīng)地減少了資產(chǎn)端對(duì)長(zhǎng)債尤其弱美元下美債的需求,。

年初以來(lái),債務(wù)上限解決后恐加劇系統(tǒng)性流動(dòng)性沖擊的風(fēng)險(xiǎn)。今年1月下旬起,,美債供給問(wèn)題在債務(wù)上限的限制下得到緩解,,一季度美債凈融資僅2940億美元,較年初的預(yù)期少了4460億美元,。特朗普“美麗大法案”通過(guò)在即,,長(zhǎng)期來(lái)說(shuō),該法案將增加赤字3.3-5.2萬(wàn)億美元,。短期來(lái)看,,預(yù)計(jì)美債上限可能在6月得到解決,從7月起至9月間,,美債的凈融資量可能達(dá)到1.25萬(wàn)億美元,,恐將大幅收緊美元流動(dòng)性。這種供給增加的預(yù)期可能在7月前便推動(dòng)利率持續(xù)上行,,在美聯(lián)儲(chǔ)和日本央行短期難介入的情況下,,預(yù)計(jì)10年期美債利率可能在未來(lái)一兩個(gè)月逐步升至4.8%,7月后隨著美債供給大幅增加,,利率恐沖破5%,。

利率短時(shí)間大幅走高,波動(dòng)率上升,,疊加流動(dòng)性緊縮可能壓制美股,,加劇美元資產(chǎn)敞口較大的日本金融機(jī)構(gòu)去美元資產(chǎn)的壓力,并加速高杠桿的美國(guó)對(duì)沖基金降低美債基差交易,、美債互換利率利差交易和美國(guó)企業(yè)信用債的倉(cāng)位,,推動(dòng)海外資金流出,可能導(dǎo)致美國(guó)股債匯“三殺”系統(tǒng)性,、間歇性上演,。如果作為美元流動(dòng)性核心抵押品的美債出現(xiàn)問(wèn)題,可能誘發(fā)系統(tǒng)性金融風(fēng)險(xiǎn),,美聯(lián)儲(chǔ)或被迫開(kāi)啟QE等擴(kuò)表類(lèi)政策,,釋放流動(dòng)性以穩(wěn)住市場(chǎng),進(jìn)一步加劇美元貶值,。此外,,建議關(guān)注美國(guó)主權(quán)財(cái)富基金的建立和注資,,及潛在的抄底和托舉美元資產(chǎn),。

孫楊幫潘展樂(lè)撿起冠軍號(hào)牌 網(wǎng)友:哥哥的照顧真是無(wú)處不在

印度人炫耀洗火車(chē)遭嘲笑:無(wú)人機(jī)是中國(guó)品牌大疆

美政府威脅剝奪哈佛大學(xué)的免稅地位!

特朗普伏擊南非總統(tǒng)翻車(chē) 種族指控引發(fā)爭(zhēng)議

降價(jià)10萬(wàn)的車(chē)你敢買(mǎi)嗎 背后的質(zhì)量隱患

美媒披露以使館人員遭槍殺案細(xì)節(jié) 嫌疑人偽裝目擊者

俄方稱(chēng)摧毀“愛(ài)國(guó)者”發(fā)射裝置 俄軍取得新進(jìn)展

記者臥底揭緬甸女子買(mǎi)賣(mài)黑幕:20萬(wàn)到23萬(wàn)不等

醫(yī)生提醒4個(gè)時(shí)段不宜洗澡 警惕身體風(fēng)險(xiǎn)

炒作“2026收臺(tái)”日本究竟有何圖謀,?

卓偉留幾手同時(shí)夸吳尊突然沖上熱搜

馬斯克參政是虧了還是賺了 硅谷模式碰壁

原北京軍區(qū)副司令員邱金凱逝世 享年79歲

首個(gè)人形機(jī)器人自由格斗賽落地廣東 開(kāi)啟智能體育新時(shí)代

起訴美國(guó)政府的12個(gè)州有幾成勝算 關(guān)稅政策合法性受質(zhì)疑

炒作大陸“提前攻臺(tái)” 日媒拋劇本 政治操弄引關(guān)注

專(zhuān)家:解放軍未來(lái)殲35數(shù)量將超殲20 美專(zhuān)家再次唱衰中國(guó)戰(zhàn)機(jī)

以駐美使館遇害工作人員系一對(duì)戀人正準(zhǔn)備訂婚

哈佛硬剛美政府:對(duì)美國(guó)政府提起訴訟

解壓“捏捏”博主自曝患癌 引發(fā)網(wǎng)友熱議

美木材價(jià)格波動(dòng)加劇住房負(fù)擔(dān) 關(guān)稅政策添不確定性

媒體:美國(guó)難阻中國(guó)科技進(jìn)步 單邊霸凌自食惡果

美政府威脅剝奪哈佛大學(xué)的免稅地位,!

一票之差!特朗普減稅案在眾院涉險(xiǎn)過(guò)關(guān),參院還有難關(guān)得過(guò) 參院“撕扯”在即

婚禮前10分鐘婚慶公司撤場(chǎng)疑反轉(zhuǎn) 婚慶公司發(fā)出了效果圖和實(shí)際圖

最高法院拒絕賦予特朗普解雇鮑威爾權(quán)力 遵循歷史傳統(tǒng)

印度人炫耀洗火車(chē)遭嘲笑:無(wú)人機(jī)是中國(guó)品牌大疆

特朗普這是要廢了哈佛啊 禁止招收外國(guó)留學(xué)生

小米YU7新車(chē)搶先實(shí)拍 科技與性能的完美結(jié)合

日本自衛(wèi)隊(duì)墜機(jī)事故2人死亡 T-4教練機(jī)失事

英國(guó)將查戈斯群島主權(quán)交還毛里求斯 美英仍租借群島上軍事基地 主權(quán)回歸之路

地震傳言發(fā)酵 對(duì)日本旅游業(yè)有沖擊嗎 游客信心受挫

胡錫進(jìn)評(píng)黃楊鈿甜坑爹第二幕:其父正式成為新主角,!

美國(guó)將舉行閱兵慶?;顒?dòng) 規(guī)模宏大耗資千萬(wàn)

孫楊幫潘展樂(lè)撿起冠軍號(hào)牌 網(wǎng)友:哥哥的照顧真是無(wú)處不在

相關(guān)新聞

中金公司,、中國(guó)銀河回應(yīng)合并傳聞,!

2025-02-27 12:56:29中金回應(yīng)合并傳聞中金建議減配安全資產(chǎn) 增配風(fēng)險(xiǎn)資產(chǎn)

2024-11-13 10:31:00中金建議減配安全資產(chǎn)中金上調(diào)小鵬汽車(chē)目標(biāo)價(jià) P7+優(yōu)勢(shì)凸顯

2024-11-11 15:38:09中金上調(diào)小鵬汽車(chē)目標(biāo)價(jià)中金公司:A股重回景氣視野 賽道布局正當(dāng)時(shí)

2024-11-12 13:49:00中金公司:A股重回景氣視野中金:港股還能買(mǎi)嗎?估值修復(fù)空間解析

2025-03-10 14:02:15中金中金:特朗普“對(duì)等關(guān)稅”前瞻 影響與展望

2025-03-28 18:55:42中金