“車圈恒大論”之下汽車行業(yè)誰最焦慮 負債真相解析

長城汽車董事長魏建軍近期關于“汽車行業(yè)‘恒大’已經(jīng)出現(xiàn),,只不過沒爆”的言論引起了廣泛關注。這一觀點不僅揭示了新能源轉(zhuǎn)型過程中部分企業(yè)的焦慮,也引發(fā)了對車企資產(chǎn)負債結構和盈利能力的深入討論,。

將汽車行業(yè)簡單類比為房地產(chǎn)行業(yè)的高杠桿模式并不準確,。作為技術密集型制造業(yè),,汽車行業(yè)的生存邏輯在于持續(xù)的技術迭代,、供應鏈效率以及產(chǎn)品能力,,而非依賴金融杠桿的資產(chǎn)泡沫游戲,。

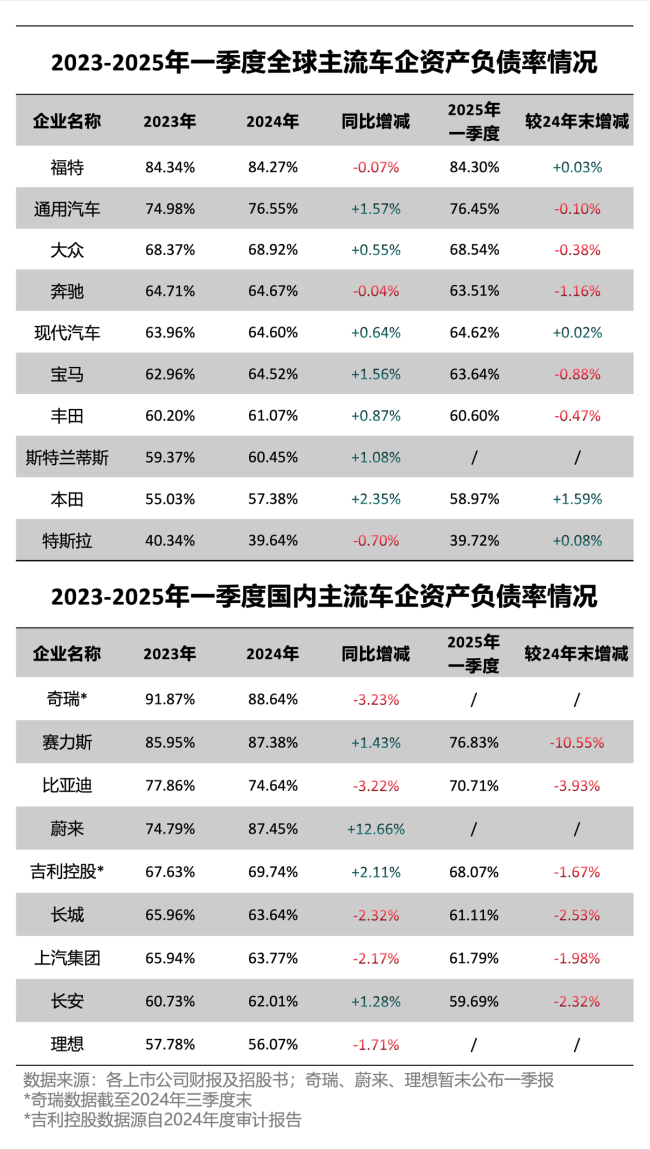

事實上,,中國主流乘用車車企整體呈現(xiàn)出較高的資產(chǎn)負債率。2024年國內(nèi)主流車企資產(chǎn)負債率普遍超過60%,,如奇瑞88.64%,、賽力斯87.38%、蔚來87.45%等,。然而,,高負債率并不一定代表企業(yè)面臨財務風險。汽車行業(yè)作為重資產(chǎn)行業(yè),,前期需要大量資金投入用于生產(chǎn)線建設和技術研發(fā),,因此高負債是行業(yè)常態(tài)。與全球主要車企對比,,福特,、通用汽車、大眾集團等國際車企的資產(chǎn)負債率也較高,,顯示高負債率在汽車行業(yè)普遍存在,。

國內(nèi)車企的負債結構與國際車企有所不同,主要體現(xiàn)在有息負債的占比上,。有息負債是指企業(yè)需要支付利息的債務,,如銀行貸款、債券等,;無息負債則包括應付賬款,、合同負債等經(jīng)營性負債,通常不需要支付利息,。對于車企來說,,有息負債的占比更能反映其真實的償債壓力。例如,,2024年長安有息負債占比僅0.9%,、賽力斯0.8%、比亞迪5%,、理想9%,,均處于較低水平。相比之下,,豐田,、福特等傳統(tǒng)巨頭有息負債占比普遍超50%,利息成本壓力顯著。國內(nèi)車企通過無息負債主導(如應付賬款)實現(xiàn)財務成本最小化,,為產(chǎn)能擴張和技術研發(fā)提供充足資金,。此外,汽車行業(yè)負債中,,應付賬款,、合同負債等經(jīng)營性負債占比高,更是產(chǎn)業(yè)鏈議價能力的體現(xiàn),,與房地產(chǎn)的金融杠桿本質(zhì)不同,。

新能源汽車行業(yè)正處于蓬勃發(fā)展的上升階段。2024年中國汽車產(chǎn)業(yè)再上新臺階,,汽車產(chǎn)銷雙超3100萬輛,,其中新能源汽車產(chǎn)銷均超1280萬輛,連續(xù)10年位居世界首位,。政策層面,,各國政府為了實現(xiàn)節(jié)能減排和能源轉(zhuǎn)型目標,大力扶持新能源汽車行業(yè),,給予購車補貼,、稅收優(yōu)惠、建設充電樁基礎設施等利好政策,。技術上,,電池續(xù)航能力不斷提升,智能駕駛技術持續(xù)迭代,,消費者對新能源汽車的接受度和認可度也在日益提高,。

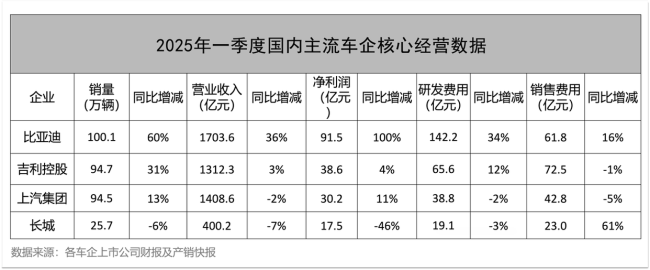

通過對2024年行業(yè)財報及關鍵財務指標的深度解構可見,中國汽車行業(yè)整體保持穩(wěn)健發(fā)展基調(diào),,頭部企業(yè)在盈利能力,、現(xiàn)金流質(zhì)量等核心維度構筑起安全邊際。盡管部分企業(yè)面臨短期困境,,但這些挑戰(zhàn)并不能代表整個行業(yè)的整體態(tài)勢,。數(shù)據(jù)證明,汽車產(chǎn)業(yè)的“健康密碼”已經(jīng)在頭部企業(yè)穩(wěn)健的財務表現(xiàn)中得以展現(xiàn),。所謂“車圈恒大論”,,終會在扎實的財務數(shù)據(jù)與產(chǎn)業(yè)韌性面前不攻自破。

古畫里的端午氛圍感拉滿 解鎖千年儀式感

龍舟賽上劃最快的原來是救援隊 去年也是他們最快

美的集團董事長方洪波再談小米 戰(zhàn)略上不懼競爭

專家談馬科斯提拔抓杜特爾特的官員 政治風暴下的險棋

特朗普馬斯克都說了什么臨別感言 感謝與展望未來合作

四川通報59名醫(yī)療機構人員違規(guī)收費 廉潔整治行動展開

普京說俄日關系情況變了 試探日本反應

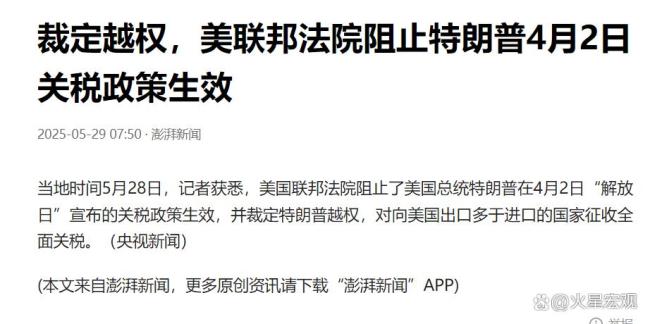

特朗普提高鋼材進口關稅有何意圖 裁決難阻其計劃

墜海漂流7小時獲救男子發(fā)聲 爭分奪秒的救援奇跡

吉林通報李德明花千萬建10個廁所 豪華公廁引爭議

北京多區(qū)居民被巨響驚醒 系火流星 夜空奇觀點亮京城

油價要漲,!5月31日92號汽油價格 預計下周上調(diào)

C919未來命運:機遇與挑戰(zhàn)并存 “卡脖子”行動影響幾何,?

龍舟賽上劃最快的原來是救援隊 去年也是他們最快

樂高中國已終止與涉事博主合作 回應不友好言論爭議

媒體人:楊瀚森第2站試訓情況非常好 獲積極反饋

美的集團董事長方洪波再談小米 戰(zhàn)略上不懼競爭

尹錫悅被迫離黨,李在明對臺灣事務表態(tài),,最新民調(diào)顯示局勢已明朗

大V:C919國產(chǎn)化迫在眉睫 美國禁令加速自主研發(fā)

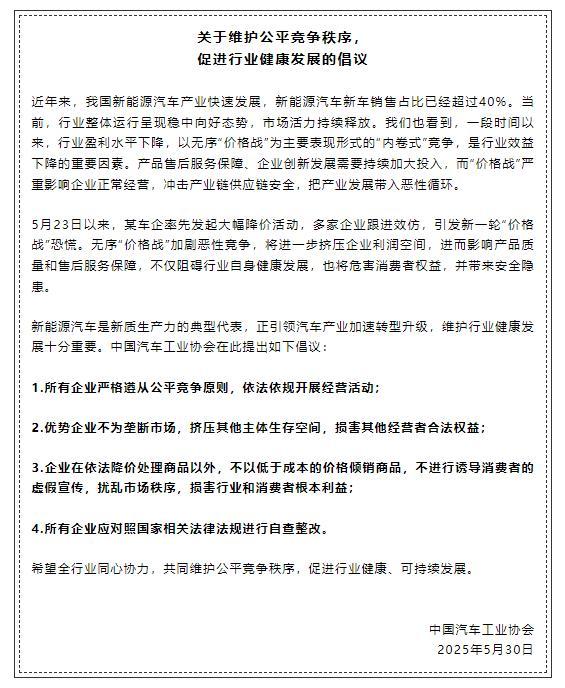

中國汽車工業(yè)協(xié)會發(fā)布公平競爭倡議 反對無序“價格戰(zhàn)”

古畫里的端午氛圍感拉滿 解鎖千年儀式感

安理會上,中方投了棄權票

大V:李在明涉臺表述出現(xiàn)變化 友華立場受質(zhì)疑

現(xiàn)場直擊特朗普記者會 關稅政策遭諷刺

專家:美為何稱中美關稅會談有點停滯 談判背后的深層博弈

政府任職最后一天馬斯克眼角淤青 兒子“杰作”引關注

德國新總理言論對俄烏戰(zhàn)爭有何影響 德國“破防”引發(fā)爭議

馬克龍到訪新加坡品嘗小吃 總統(tǒng)夜市接地氣體驗

“蘇超”把江蘇踢“散”了嗎 草根足球的硬核浪漫

馬克龍對華發(fā)出不切實際威脅想干嘛 法國版特朗普?

內(nèi)塔尼亞胡會選擇和平還是選擇權力 戰(zhàn)爭背后的執(zhí)念與利益

央行降息 普通人該做什么 調(diào)整投資組合應對變化

韓大選進入白熱化階段 誰的勝算更大 懸疑反轉(zhuǎn)不斷

特朗普關稅政策為何一天內(nèi)兩次反轉(zhuǎn) 體制內(nèi)耗的縮影

馬斯克離職前對中國的點評有何暗示 中美經(jīng)濟深度融合

相關新聞

“車圈恒大論”之下汽車行業(yè)誰焦慮 負債結構引關注

2025-05-30 16:16:08車圈恒大論之下汽車行業(yè)誰焦慮“車圈恒大”論是危言聳聽嗎 汽車行業(yè)負債真相揭秘

2025-05-29 02:13:37車圈恒大論是危言聳聽嗎長安汽車朱華榮談“車圈恒大” 強調(diào)穩(wěn)健發(fā)展

2025-05-29 07:36:05長安汽車朱華榮談車圈恒大專家:汽車行業(yè)不存在恒大模式問題 繁榮下的暗涌

2025-05-27 12:17:54專家大V:從數(shù)據(jù)看比亞迪不是車圈恒大 李云飛回應質(zhì)疑

2025-05-31 11:50:07大V全球大模型玩家追趕DeepSeek,“AI六小虎”誰最焦慮,?

2025-02-21 12:40:05全球大模型玩家追趕DeepSeek