“車圈恒大論”之下汽車行業(yè)誰焦慮 負(fù)債結(jié)構(gòu)引關(guān)注

長城汽車董事長魏建軍關(guān)于“汽車行業(yè)的‘恒大’已經(jīng)出現(xiàn),,只不過沒爆”的言論,引發(fā)了市場廣泛關(guān)注,。這一觀點(diǎn)不僅反映了新能源轉(zhuǎn)型過程中部分企業(yè)的焦慮,,也促使人們重新審視車企的資產(chǎn)負(fù)債結(jié)構(gòu)和盈利能力等核心問題,。

將汽車行業(yè)簡單類比于房地產(chǎn)高杠桿模式存在顯著偏差。作為技術(shù)密集型制造業(yè),,汽車行業(yè)的生存邏輯在于持續(xù)的技術(shù)迭代,、供應(yīng)鏈效率以及產(chǎn)品能力,,而非依賴金融杠桿的資產(chǎn)泡沫游戲。

魏建軍的言論讓外界關(guān)注到了汽車行業(yè)的負(fù)債情況,。相較于其他行業(yè),,中國主流乘用車企整體呈現(xiàn)出較高的資產(chǎn)負(fù)債率。例如,,2024年國內(nèi)主流車企資產(chǎn)負(fù)債率普遍超過60%:奇瑞88.64%,,賽力斯87.38%,蔚來87.45%,,比亞迪74.64%,,吉利控股69.74%,長城63.64%,,上汽集團(tuán)63.77%,,長安62.01%,,理想56.07%,。然而,資產(chǎn)負(fù)債率較高并不一定代表企業(yè)面臨財(cái)務(wù)風(fēng)險,。汽車行業(yè)作為重資產(chǎn)行業(yè),,前期需要大量資金投入用于生產(chǎn)線建設(shè)和技術(shù)研發(fā),因此高負(fù)債是行業(yè)常態(tài),。

與全球主要車企對比來看,,福特的資產(chǎn)負(fù)債率為84.27%,通用汽車為76.55%,,大眾集團(tuán)為68.92%,,豐田為61.07%,本田為55.03%,。高負(fù)債率在汽車行業(yè)中普遍存在,。此外,國內(nèi)車企的負(fù)債結(jié)構(gòu)與國際車企有所不同,,主要體現(xiàn)在有息負(fù)債的占比上,。有息負(fù)債是指企業(yè)需要支付利息的債務(wù),如銀行貸款,、債券等,,而無息負(fù)債則包括應(yīng)付賬款、合同負(fù)債等經(jīng)營性負(fù)債,。對于車企來說,,有息負(fù)債的占比更能反映其真實(shí)的償債壓力。具體來看,,2024年長安有息負(fù)債的占比僅0.9%,、賽力斯0.8%,、比亞迪5%、理想9%,,均處于較低水平,。相比之下,豐田,、福特等傳統(tǒng)巨頭有息負(fù)債占比普遍超50%,,利息成本壓力顯著。國內(nèi)車企通過無息負(fù)債主導(dǎo)(應(yīng)付賬款等),,實(shí)現(xiàn)財(cái)務(wù)成本最小化,,為產(chǎn)能擴(kuò)張和技術(shù)研發(fā)提供充足資金。

學(xué)生拒報(bào)清北 老師大怒解散群聊 教育功利化引爭議

66歲倪萍回應(yīng)整容傳聞:就是老了,,精神不老

58歲鄭伊健被指體型發(fā)胖舞蹈無力 網(wǎng)友感慨青春不再

西方學(xué)者妄議臺灣地位高志凱回?fù)簦?/a>

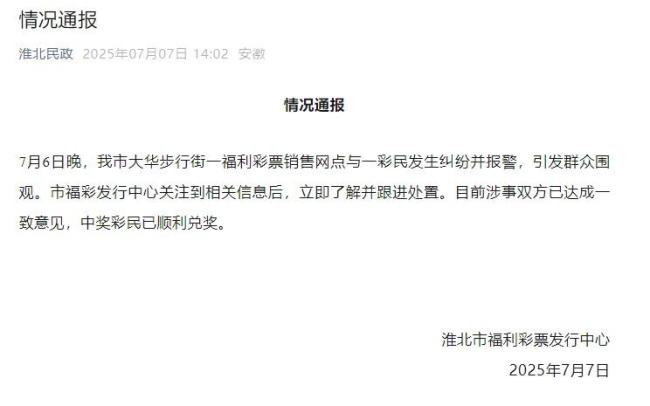

中百萬大獎遭攤主奪票女子順利兌獎 糾紛終獲解決

為何總讓香港群眾先看航母 民族自豪感的回歸

十幾個外甥暑假到舅舅家每天吃8斤米 親情的溫暖密碼

印度男孩臥軌拍火車從身上駛過視頻 同伴歡呼雀躍

孫穎莎著急時 邱貽可及時“順毛” 耐心調(diào)整顯成效

88年了我們不曾忘不能忘不敢忘 銘記歷史珍愛和平

以色列能否重創(chuàng)胡塞武裝 也門荷臺達(dá)市遭以色列密集空襲

外交部回應(yīng)“印度稱中國借刀殺人”:不針對第三方

66歲倪萍回應(yīng)整容傳聞:就是老了,,精神不老

樸寶劍曬與劉詩詩李庚希自拍 同框畫面宛如偶像劇

煙臺南山學(xué)院學(xué)生稱每年學(xué)費(fèi)上萬 高學(xué)費(fèi)低條件引爭議

特朗普稱得州洪災(zāi)是拜登的錯!

增城6個掛綠荔枝售價298元 珍稀佳果引關(guān)注

柬埔寨與美達(dá)成協(xié)議白宮為何秘而不宣 特朗普3喜臨門,?

58歲鄭伊健被指體型發(fā)胖舞蹈無力 網(wǎng)友感慨青春不再

賈靜雯大女兒稱與繼母是好姐妹 分享溫馨相處點(diǎn)滴

專家:馮德萊恩手中無牌可打 中歐經(jīng)貿(mào)爭端升級

揮旗哥用軍強(qiáng)民樂標(biāo)語送別山東艦 港民深情歡送

侵華日軍細(xì)菌戰(zhàn)又添鐵證 珍貴檔案首次公開

特朗普:即將公布各國關(guān)稅信函 談判最后期限或延后

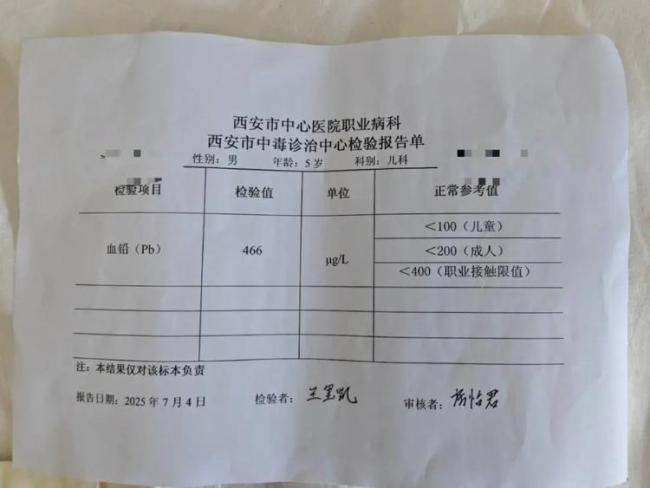

血鉛異常幼兒園老師發(fā)聲 違規(guī)添加劑致幼兒中毒

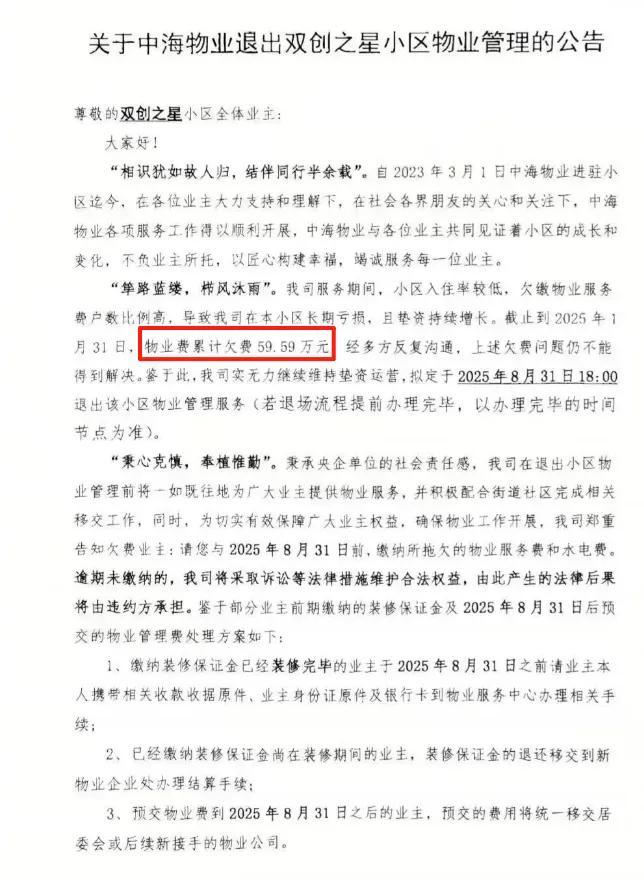

業(yè)主欠費(fèi)60萬元 頭部物業(yè)公司不干了 多家頭部物業(yè)撤場

特朗普稱馬斯克或是民主黨,?博主解讀

專家談甘肅幼兒園鉛中毒事件 血鉛超標(biāo)引擔(dān)憂

學(xué)生拒報(bào)清北 老師大怒解散群聊 教育功利化引爭議

馬斯克只想給自己出口惡氣,至少會給特朗普添堵設(shè)障

柬埔寨也要“倒戈”西方,?博主解讀 洪馬內(nèi)野心真大

完全脫軌失控,!從第一朋友到互撕,特朗普和馬斯克“塑料兄弟情”就一年

烏克蘭會成第二個廣島嗎 俄軍這一炸開啟歷史了

小哥高溫天中暑倒地 好心人救助 好人應(yīng)有好報(bào)

“美國黨”會有啥政治主張 科技資本的突圍嘗試

相關(guān)新聞

“車圈恒大論”之下汽車行業(yè)誰最焦慮 負(fù)債真相解析

2025-05-31 13:53:07車圈恒大論之下汽車行業(yè)誰最焦慮“車圈恒大”論是危言聳聽嗎 汽車行業(yè)負(fù)債真相揭秘

2025-05-29 02:13:37車圈恒大論是危言聳聽嗎賠本賺吆喝的“車圈恒大”究竟是誰 車圈真有“恒大”嗎,?

端午節(jié)前夕,,“車圈恒大論”再次成為業(yè)內(nèi)焦點(diǎn)

2025-06-03 11:03:51賠本賺吆喝的車圈恒大究竟是誰為何說中國“車圈恒大論”是誤讀 主流車企財(cái)務(wù)穩(wěn)健

端午前夕,“車圈恒大論”再次成為業(yè)內(nèi)焦點(diǎn)

2025-06-03 09:12:22為何說中國車圈恒大論是誤讀評論員:車圈恒大不是危言聳聽 內(nèi)卷無贏家

2025-06-17 11:40:59評論員比亞迪回應(yīng)“車圈恒大”爭議 澄清事實(shí)抵制抹黑

2025-06-08 15:33:59比亞迪回應(yīng)車圈恒大爭議