休眠一年“復(fù)活”吸金逾80億,,這類債基憑啥遭瘋搶? 機(jī)構(gòu)資金配置需求旺盛

近來,,一些因機(jī)構(gòu)撤離而陷入數(shù)月“休眠”的基金產(chǎn)品,,在重啟運(yùn)作后短時(shí)間內(nèi)吸引了大量資金,甚至觸發(fā)了比例配售,。這種現(xiàn)象在匯安恒利39個(gè)月定開和南華瑞泰39個(gè)月定開等產(chǎn)品中尤為明顯,。

業(yè)內(nèi)人士認(rèn)為,這類債基產(chǎn)品能夠恢復(fù)運(yùn)作,,主要得益于制度設(shè)計(jì)的靈活性,、機(jī)構(gòu)資金的配置需求以及債券市場(chǎng)的波動(dòng)。一位頭部基金公司人士指出,,暫停運(yùn)作的核心原因是債券資產(chǎn)的“性價(jià)比失衡”,,而重啟的關(guān)鍵在于“賠率修復(fù)”。當(dāng)債券配置價(jià)值回升時(shí),,管理人可以通過降費(fèi),、精準(zhǔn)營(yíng)銷等方式吸引機(jī)構(gòu)資金再度入場(chǎng)。

與此同時(shí),,近期債基的關(guān)注度也有所提升,。過去一個(gè)月,新發(fā)市場(chǎng)債基發(fā)行規(guī)模占比環(huán)比增加近兩成,,多只債基提前結(jié)束募集,。此外,資金加速流入相關(guān)債券ETF,,5月凈流入量超過400億元,,環(huán)比增加45%。

以匯安恒利39個(gè)月定開為例,,該產(chǎn)品在此次開放期內(nèi)累計(jì)申購(gòu)申請(qǐng)金額已超過80億元的產(chǎn)品規(guī)模上限,,觸發(fā)比例配售機(jī)制,有效申購(gòu)申請(qǐng)確認(rèn)比例為92.81%,。實(shí)際上,,該產(chǎn)品曾在去年4月因首個(gè)開放期結(jié)束時(shí)持有人不足200人而暫停運(yùn)作,。如今卻因迅速獲得大額資金認(rèn)購(gòu),導(dǎo)致提前結(jié)束開放期并進(jìn)入下一封閉期,。

匯安恒利39個(gè)月定開成立于2020年12月,,以39個(gè)月為一個(gè)封閉期,成立初期機(jī)構(gòu)投資者持有比例為100%,。去年3月18日至4月16日是該產(chǎn)品的首個(gè)開放期,。開放次日,該產(chǎn)品就因遭遇大額贖回而提高基金凈值精度,。數(shù)據(jù)顯示,,截至去年一季度末,該產(chǎn)品的基金份額從42億份迅速降至1億份,,基金持有人戶數(shù)也從236戶降至183戶,。根據(jù)基金合同,該產(chǎn)品因開放期最后一日的基金份額持有人數(shù)量不滿足要求而暫停進(jìn)入下一開放期,。

今年5月26日,,匯安基金宣布于27日重啟該產(chǎn)品并同步實(shí)施降費(fèi),。管理費(fèi)年費(fèi)率由0.3%下調(diào)至0.15%,,托管費(fèi)年費(fèi)率由0.06%下調(diào)至0.05%。

類似的運(yùn)作邏輯也在南華瑞泰39個(gè)月定開中上演,。該基金在去年7月打開封閉期后遭遇多家機(jī)構(gòu)投資者清倉(cāng)贖回,,后因規(guī)模低于5000萬元而暫停運(yùn)作。經(jīng)過10個(gè)月的“休眠”,,該產(chǎn)品于今年5月宣布重啟運(yùn)作,,同樣在1天之內(nèi)快速吸引超80億元申購(gòu)并啟動(dòng)按比例確認(rèn)。

據(jù)初步統(tǒng)計(jì),,近一年以來有十余只定開產(chǎn)品經(jīng)歷暫停運(yùn)作,,但部分產(chǎn)品的“休眠”時(shí)間較短。例如建信榮禧一年定開債在今年2月21日因規(guī)模低于5000萬元而暫停運(yùn)作,,3月4日便重啟運(yùn)作,。

這類曾因機(jī)構(gòu)退出導(dǎo)致持有人不足、規(guī)??s水而暫停運(yùn)作,,重啟后吸引大量資金進(jìn)入的產(chǎn)品,背后的“重生”邏輯在于攤余成本法債基合同中設(shè)有休眠條款,。若管理人因某些原因不想或無法繼續(xù)管理,,可在下次開放期前申請(qǐng)暫停運(yùn)作。如果基金公司找到了合適的資金和持有人,,判斷這個(gè)產(chǎn)品達(dá)到運(yùn)作標(biāo)準(zhǔn)的時(shí)候,,就可以打開進(jìn)行正常的運(yùn)營(yíng)操作,。

暫停運(yùn)作的核心動(dòng)因通常在于債券資產(chǎn)票息收益較低,導(dǎo)致產(chǎn)品收益率缺乏市場(chǎng)競(jìng)爭(zhēng)力,,進(jìn)而引發(fā)機(jī)構(gòu)投資者逐步贖回,。待債券市場(chǎng)經(jīng)歷調(diào)整、收益率上行形成性價(jià)比優(yōu)勢(shì),,為基金建倉(cāng)創(chuàng)造有利條件時(shí),,管理人便會(huì)重啟產(chǎn)品,機(jī)構(gòu)資金再度入場(chǎng),,實(shí)現(xiàn)“空殼”復(fù)用,。

一位擁有這類產(chǎn)品的基金公司人士透露,這類產(chǎn)品大多是機(jī)構(gòu)定制的,,重啟后大量進(jìn)場(chǎng)的資金也很大概率來自機(jī)構(gòu)投資者,。此外,暫停運(yùn)作機(jī)制對(duì)中小基金公司而言保留了產(chǎn)品備案資格,,避免注銷后重新申報(bào)的成本,。

這種現(xiàn)象背后體現(xiàn)了近來債基熱度的明顯升溫。在剛剛過去的5月,,公募新發(fā)市場(chǎng)中債基發(fā)行規(guī)模占比超過55%,,較上月環(huán)比增加18.53個(gè)百分點(diǎn)。爆款債基頻現(xiàn),,如匯安裕宏利率債僅用5天時(shí)間便完成60億元募集規(guī)模,,將募集截止日大幅提前。國(guó)泰中債優(yōu)選投資級(jí)信用債指數(shù),、民生加銀恒悅的首發(fā)規(guī)模也接近60億元,。

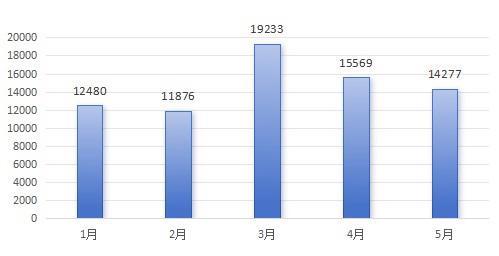

債基的熱度顯著傳導(dǎo)至相關(guān)ETF領(lǐng)域,資金呈現(xiàn)加速入場(chǎng)的強(qiáng)勁態(tài)勢(shì),。Wind數(shù)據(jù)顯示,,今年3月至5月,債券型ETF單月資金凈流入規(guī)模持續(xù)攀升,,分別達(dá)到149.29億元,、282.52億元和409.54億元。

預(yù)計(jì)債市消化近期利空因素后會(huì)重回小幅震蕩,,依舊處于勝率較高,、賠率不足的階段。目前階段性博弈重點(diǎn)是機(jī)構(gòu)贖回壓力,、存單提價(jià)壓力,,不過多為階段性利空因素,需關(guān)注調(diào)整后的參與機(jī)會(huì),。

菲律賓政府考慮請(qǐng)下水道女子當(dāng)大使 街頭救助新面孔

6月5日芒種:俗語(yǔ)“芒種芒種,,連收帶種” 豐收與希望的味道

“汝求戰(zhàn),,便得戰(zhàn)”,為了一張“臉”,,兩位女富豪打響“真正的商戰(zhàn)” 醫(yī)美巨頭激烈對(duì)線

烏“蛛網(wǎng)”行動(dòng)對(duì)中方有哪些啟示 無人機(jī)威脅引深思

一戰(zhàn)成名,中國(guó)殲-10靠什么火出圈? 創(chuàng)新技術(shù)引領(lǐng)突破

菲律賓政府考慮請(qǐng)下水道女子當(dāng)大使 街頭救助新面孔

科學(xué)家發(fā)現(xiàn)超級(jí)地球 可能存在類地生命

5月北京二手房成交超1.4萬套,,買賣雙方價(jià)格博弈持續(xù) 議價(jià)空間擴(kuò)大

李在明稱感謝國(guó)民做出的偉大決定 當(dāng)選新總統(tǒng)發(fā)表感言

弗朗西斯卡回應(yīng)樊振東加盟 榮耀與期待并存

蔡正元批臺(tái)當(dāng)局揚(yáng)言處罰旺中集團(tuán) 打壓兩岸交流聲音

“汝求戰(zhàn),便得戰(zhàn)”,,為了一張“臉”,,兩位女富豪打響“真正的商戰(zhàn)” 醫(yī)美巨頭激烈對(duì)線

韓國(guó)媒體稱李在明當(dāng)選韓國(guó)總統(tǒng) 多家主流媒體確認(rèn)

李在明稱正式當(dāng)選后將同朝鮮對(duì)話 尋求共贏提振經(jīng)濟(jì)

馬斯克怒批特朗普法案 加劇赤字引爭(zhēng)議

學(xué)者:普京將對(duì)安全部門大清洗 無人機(jī)突襲致俄重大損失

李在明能否治愈撕裂的韓國(guó) 草根逆襲掌政權(quán)

李在明直播翻墻闖國(guó)會(huì),三戰(zhàn)總統(tǒng)的“草根”能否終結(jié)韓國(guó)亂局,?

大V稱莫迪不再是西方寵兒 G7會(huì)議未獲邀引發(fā)關(guān)注

克里米亞大橋被炸畫面曝光 烏特工水下爆破成功

一條短片了解韓國(guó)當(dāng)選總統(tǒng)李在明 從困境到逆襲

評(píng)論員:俄烏第二輪和談?wù)劻藗€(gè)寂寞 僅達(dá)成戰(zhàn)俘交換協(xié)議

南海部分海域有火箭殘骸掉落 航行警告發(fā)布

6月5日芒種:俗語(yǔ)“芒種芒種,,連收帶種” 豐收與希望的味道

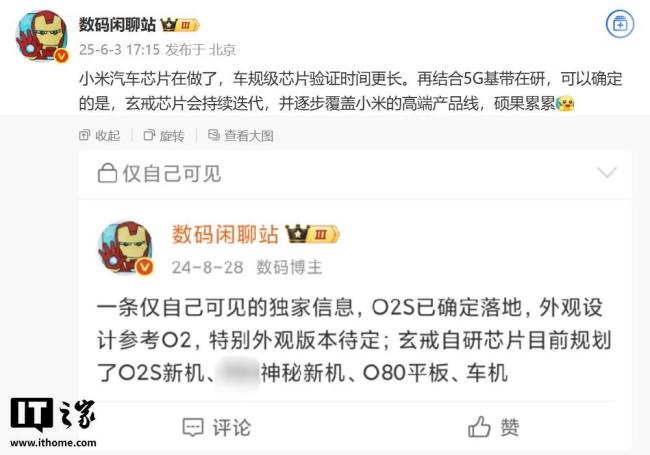

玄戒芯片持續(xù)迭代 將覆蓋高端產(chǎn)品線 碩果累累

警方通報(bào)10歲男童失聯(lián) 搜尋結(jié)果公布

美國(guó)推行穩(wěn)定幣背后有哪些算計(jì) 美元霸權(quán)的新武器

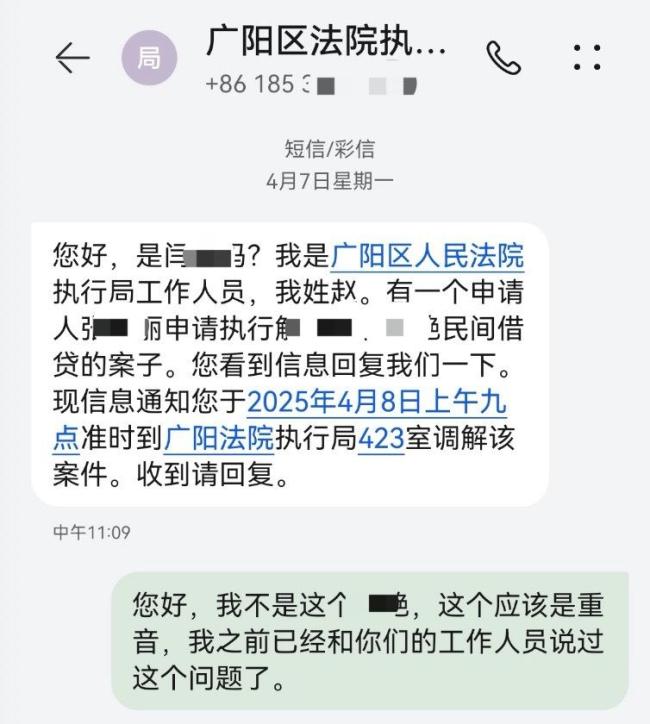

因姓名同音傳喚錯(cuò)人 廊坊法院致歉 誤會(huì)影響名譽(yù)

墨西哥發(fā)生巴士翻車事故 致11死21傷 度假之旅變悲劇

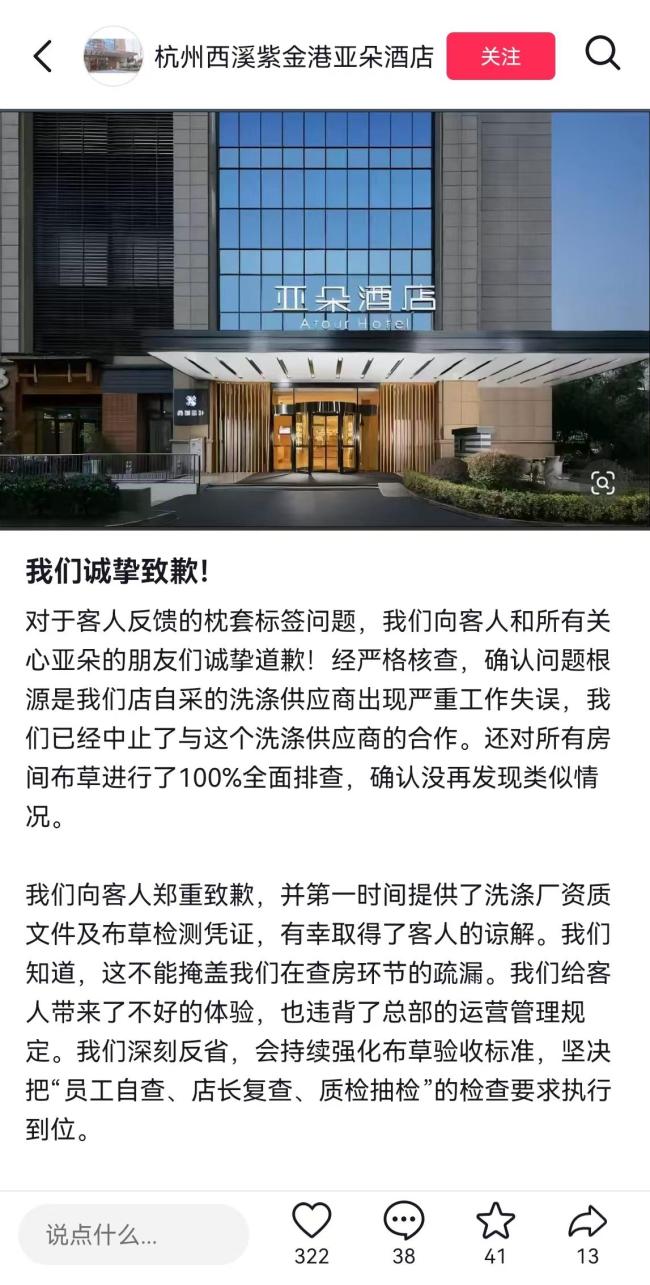

亞朵中止與涉事洗滌供應(yīng)商合作 酒店全面排查布草

烏克蘭稱襲擊克里米亞大橋 大橋嚴(yán)重受損

日本大米漲價(jià)背后“黑手”是誰(shuí) 極端天氣與供需失衡

1-5月“零臺(tái)風(fēng)” 今年北半球臺(tái)風(fēng)集體“遲到” 罕見氣象現(xiàn)象背后

霸氣的“中國(guó)屏”:北美沒優(yōu)勢(shì),還得指望我們 工業(yè)體系全靠自己

匈牙利前外長(zhǎng)夫婦街頭遇襲 襲擊者被捕供述詳情

相關(guān)新聞

4月基金新發(fā)逾900億份 創(chuàng)新產(chǎn)品吸金 權(quán)益與FOF雙輪驅(qū)動(dòng)

2025-05-06 08:38:134月基金新發(fā)逾900億份創(chuàng)新產(chǎn)品吸金一年吸金49.9億,!轉(zhuǎn)為免費(fèi)游戲后,《絕地求生》賺得了,? 免費(fèi)模式大獲成功

2025-02-17 11:22:39一年吸金49俄稱去年烏軍損失逾59萬名軍人 烏一年失去4000平方公里土地

2025-01-03 17:07:40俄稱去年烏軍損失逾59萬名軍人必要app創(chuàng)始人稱遭遇黑天鵝難以為繼 宣布暫時(shí)休眠

2025-05-20 14:46:45必要app創(chuàng)始人稱遭遇黑天鵝難以為繼黃仁勛被曝避稅80億美元

2024-12-06 11:17:07黃仁勛被曝避稅80億美元麥琳直播狀態(tài) 低調(diào)內(nèi)斂吸金力強(qiáng)

2025-01-21 14:12:25麥琳直播狀態(tài)