2025年全國定期存款到期規(guī)模,,存款利率下降后,,還有沒有存款定期化?(3)

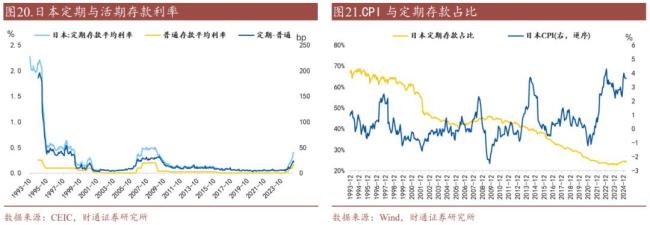

但定期存款利率與存款定期化之間的關(guān)系并不明確。

存款利率是否會影響定期存款的占比,,似乎存在一個閾值,,根據(jù)日本的經(jīng)驗,,這個閾值是0.5%甚至更低,。如果存款利率在閾值之上,存款利率變化對定期存款占比影響不大,,反之則定期存款占比還是會跟隨波動,。

例如1995年存款利率快速調(diào)降,但定期存款占比僅僅是小幅下行,,直到1999年存款利率從0.5%左右顯著下行至0.1%附近,,定期存款占比也有顯著回落;此后的2006年和2008年定期存款利率分別上升和下降,,定期存款占比也跟隨波動,,只是波動幅度并不高。

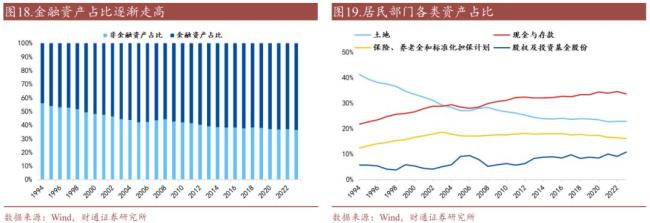

雖然日本的存款定期化現(xiàn)象弱化,,但存款規(guī)模沒有顯著流失,,總體呈現(xiàn)出“存款活期化”現(xiàn)象。靜態(tài)來看,,日本存款利率降低后,,居民存款沒有轉(zhuǎn)向地產(chǎn)或債基等方向,現(xiàn)金及存款仍然維持較高占比,。動態(tài)來看,,即使存款利率不斷走低,日本居民部門的現(xiàn)金與存款占資產(chǎn)比重仍不斷上升,。到2023年,,日本居民資產(chǎn)中仍然有約三分之一為存款。

至于原因,,當(dāng)定期存款利率低于0.5%,,流動性補償過低,疊加宏觀經(jīng)濟沒有顯著回暖,、社會風(fēng)險偏好依舊不足,,以及其他資產(chǎn)收益依舊不高,,居民不如持有現(xiàn)金及活期存款以備不時之需。

在1999年至2002年日本定期存款占比顯著降低期間,,居民部門持有的現(xiàn)金和存款占金融資產(chǎn)的比例上升了1%,,保險、養(yǎng)老金和標(biāo)準(zhǔn)化擔(dān)保計劃上升了2%,,債務(wù)證券下降了2%,。

04

定期存款到期測算

銀行報表中通常會對報告期內(nèi)的流動性風(fēng)險進行披露,,其中包含了銀行在未來不同時間范圍內(nèi)將到期的存款數(shù)額,。根據(jù)2024年年報數(shù)據(jù),國有大行在一年內(nèi)到期的存款數(shù)額約51.12萬億元,。(其中還包含定期存款以外的各類存款產(chǎn)品,,但主要是定期存款)

觀察國有行1年內(nèi)到期存款數(shù)額及同比增速表現(xiàn),2014年以來同比增速中樞約在3%-10%,,2020年疫情沖擊導(dǎo)致居民儲蓄行為變化,,存款到期量出現(xiàn)短期波動,2025年存款到期數(shù)額增速約10.3%,,基本回歸中樞位置,。

35歲民警8天多地辦案因公犧牲 母親戴吸氧管痛哭送別兒子

轎車翻車小孩被甩車外 附近村民立即上前救人

油價調(diào)整時間確定 或迎年內(nèi)第5次上調(diào) 車主需警惕成本增加

學(xué)者談中國雙航母進西太 遠海作戰(zhàn)能力提升

美國洛杉磯騷亂蔓延至多地 抗議活動持續(xù)升級

印度墜機幸存者是40歲英國公民 回憶驚魂瞬間

烏克蘭陸軍司令宣布辭職 完成六個月任期問心無愧

以色列總理:對伊朗打擊會持續(xù)多日,多地傳出爆炸聲

轎車翻車小孩被甩車外 附近村民立即上前救人

日本或追加投放2020年的大米 降低市場價格

進駐洛杉磯成“政治棋子”,?美海軍陸戰(zhàn)隊陷入輿論漩渦

美關(guān)稅政策重挫英國出口 英4月GDP萎縮加劇

2股即將“摘星脫帽”,!核電再迎重磅利好,10只潛力股出爐 全球核能潮流再起

朝鮮為何拒絕美的嘗試性接觸 堅定立場背后的考量

“大戰(zhàn)亂”,,已不是危言聳聽 美國社會撕裂加劇

印度一家五口空難前在機上開心合影 最后一張自拍照引發(fā)關(guān)注

美國將取消四國移民合法身份 特朗普政府推動驅(qū)逐行動

專家:莫迪政府內(nèi)外交困 G7缺席引發(fā)尷尬

俄媒披露美援烏“艾布拉姆斯”主戰(zhàn)坦克僅剩5輛 俄軍已摧毀26輛

以色列對伊朗發(fā)動打擊,!原油飆升4%,黃金重返3400,,全球股市下挫 市場動蕩加劇

北京地區(qū)毒蘑菇安全防護指南 警惕“菇勇者”陷阱

關(guān)稅戰(zhàn)為何中國有底氣“奉陪到底”,!

交通運輸部黨組成員,國家鐵路局黨組書記,、局長費東斌被查 涉嫌嚴(yán)重違紀(jì)違法

內(nèi)塔尼亞胡面臨3大危機 伊朗核文件曝光引發(fā)連鎖反應(yīng)

每張500萬美元,!特朗普宣布移民“金卡”網(wǎng)站上線,,預(yù)計出售1000萬張 等待名單已開放

澤連斯基:和談不涉領(lǐng)土,談判前景堪憂

佛山DRG零封北京WB,,很多的網(wǎng)友都認(rèn)為,,DRG是運氣的問題!

特朗普對美伊談判信心不足 伊朗核問題成焦點

特朗普“金卡”移民計劃能成功嗎 專家質(zhì)疑百萬銷售預(yù)期

殲-35是否批量服役了 編隊飛行引發(fā)關(guān)注

油價調(diào)整時間確定 或迎年內(nèi)第5次上調(diào) 車主需警惕成本增加

臺灣“網(wǎng)紅館長”游大陸,,我們該持什么態(tài)度,? 增進兩岸了解

洛杉磯騷亂給予了誰機遇 A股相關(guān)板塊迎來新機遇

35歲民警8天多地辦案因公犧牲 母親戴吸氧管痛哭送別兒子

華中地區(qū)首臺163寸巨幕電視亮相武漢!

相關(guān)新聞

機構(gòu):2025年全國房地產(chǎn)市銷售規(guī)?;謴?fù)仍面臨挑戰(zhàn) 樓市小陽春值得期待

2024-12-20 09:35:442025年全國房地產(chǎn)市銷售規(guī)?;謴?fù)仍面臨挑戰(zhàn)財政部:2025年赤字規(guī)模將有較大幅度增加

國務(wù)院新聞辦公室1月10日下午3時舉行“中國經(jīng)濟高質(zhì)量發(fā)展成效”系列新聞發(fā)布會,財政部副部長廖岷介紹財政高質(zhì)量發(fā)展成效,,并答記者問,。

2025-01-10 16:34:09財政部:2025年赤字規(guī)模將有較大幅度增加多方合力護航2025年春運 出行規(guī)模創(chuàng)新高

2025-01-01 02:30:23多方合力護航2025年春運2025年首期人民幣國債今日發(fā)行 規(guī)模達125億元

2025-02-22 02:30:592025年首期人民幣國債今日發(fā)行券商:2025年ETF市場十大年度展望 數(shù)量與規(guī)模再創(chuàng)新高

2025-01-23 07:48:252025年ETF市場十大年度展望2025年全國室內(nèi)錦標(biāo)賽賽況 精彩瞬間回顧

2025-03-08 22:57:512025年全國室內(nèi)錦標(biāo)賽賽況