華泰證券:伊以沖突或帶動(dòng)煤價(jià)反彈 地緣事件催化能源價(jià)格波動(dòng)

華泰證券:伊以沖突或帶動(dòng)煤價(jià)反彈 地緣事件催化能源價(jià)格波動(dòng),。油煤存在價(jià)格聯(lián)動(dòng),,如果伊以沖突持續(xù),煤炭?jī)r(jià)格有望出現(xiàn)反彈,。當(dāng)前市場(chǎng)對(duì)煤炭?jī)r(jià)格的預(yù)期較為悲觀,,但地緣沖突可能帶來(lái)短期的價(jià)格修復(fù)機(jī)會(huì)。建議關(guān)注低估值,、高分紅的安全墊動(dòng)力煤龍頭公司,,以獲取短期事件催化收益。

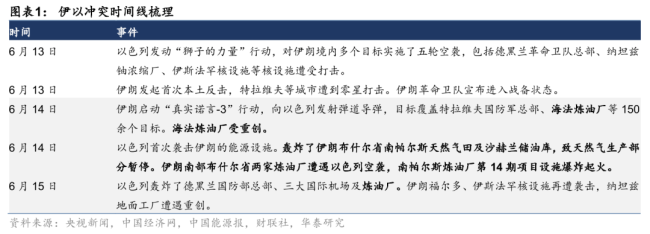

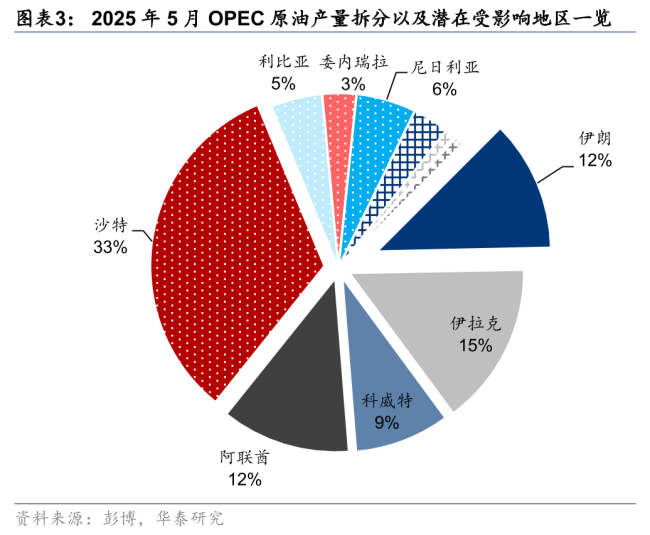

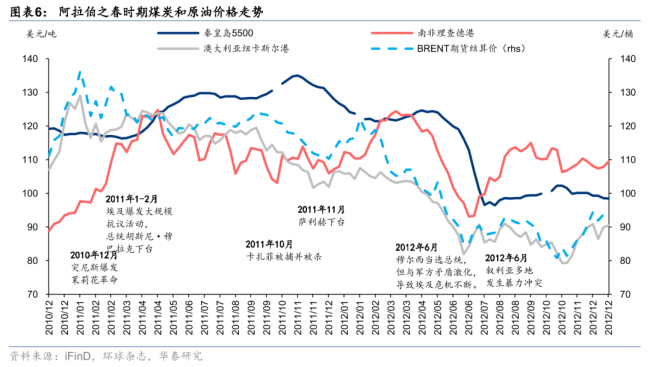

伊以沖突加劇引發(fā)原油供應(yīng)不確定性,,推動(dòng)油價(jià)上漲,。6月13日BRENT和WTI原油期貨結(jié)算價(jià)漲幅達(dá)7.0%和7.3%。歷史上,,油煤價(jià)格有較強(qiáng)關(guān)聯(lián)性,,地緣沖突持續(xù)下煤價(jià)往往跟漲油價(jià)。自2000年以來(lái),,油煤價(jià)比平均為3.37,,關(guān)聯(lián)系數(shù)為0.71。這主要因?yàn)槭澜缒茉葱枨缶哂汹呁?,且作為化工原料具備相互替代性,。地緣沖突走向存在不確定性,若沖突持續(xù),,其對(duì)能源供需結(jié)構(gòu)的影響不容忽視,。當(dāng)前煤炭?jī)r(jià)格已經(jīng)具備反彈基礎(chǔ),或在伊以沖突催化下迎來(lái)拐點(diǎn),。

化工產(chǎn)品價(jià)格通常受原油價(jià)格主導(dǎo)。若油價(jià)走闊而煤炭成本端不漲反跌,,煤化工利潤(rùn)將顯著改善,。以乙二醇為例,煤制路線在2024年5月和2025年5月分別實(shí)現(xiàn)扭虧,,而石腦油制路線同期虧損,。今年1-5月,煤化工需求增速達(dá)到16.4%,,預(yù)計(jì)今年將帶來(lái)0.5億噸煤的需求增量,,并推動(dòng)新疆煤化工建設(shè)加速實(shí)現(xiàn)疆煤本地消納。

“迎峰度夏”期間用電需求增長(zhǎng),,今年溫度偏高進(jìn)一步增加用電需求,。根據(jù)氣象局?jǐn)?shù)據(jù),,今年5月全國(guó)平均氣溫17.1℃,同比偏高0.9℃,,部分地區(qū)偏高2-4℃,。我們預(yù)計(jì)今年來(lái)水偏枯,水電出力同比下滑,,火電需求有望得到支撐,。預(yù)測(cè)2025年水電利用小時(shí)同比下滑9%,轉(zhuǎn)化為電煤需求約為0.3億噸,。

印尼煤炭產(chǎn)量下降,,出口量或?qū)⒔档?0%以上。2025年前四個(gè)月,,我國(guó)煤炭進(jìn)口量同比下降848.3萬(wàn)噸,,其中印尼煤占85.5%。進(jìn)口煤價(jià)格倒掛導(dǎo)致采購(gòu)積極性下降,,因此印尼煤減量將進(jìn)一步放大對(duì)國(guó)內(nèi)煤炭進(jìn)口量的影響,。

盡管煤炭供需基本面中長(zhǎng)期中樞下移,但在目前市場(chǎng)預(yù)期偏悲觀的情況下,,價(jià)格反彈是勝率與賠率邏輯并存的配置機(jī)會(huì),。建議繼續(xù)關(guān)注低估值、高分紅的動(dòng)力煤龍頭公司,,穩(wěn)健獲取短期事件催化收益,。

風(fēng)險(xiǎn)提示:地緣事件超預(yù)期,庫(kù)存去化不及預(yù)期,,迎峰度夏用電需求不及預(yù)期,。

為什么越來(lái)越多年輕人愛上丑娃娃 獨(dú)特審美引領(lǐng)潮流

航拍以街頭:多地建筑變廢墟!

暴雨黃色預(yù)警 這些地方有大暴雨 強(qiáng)對(duì)流天氣來(lái)襲

巴基斯坦關(guān)閉多個(gè)與伊朗接壤口岸 局勢(shì)緊張所致

孩子被困車內(nèi) 3學(xué)生破窗救人 智慧與勇氣的生命接力

官方辟謠兩干部吃方便面被通報(bào):不實(shí) 網(wǎng)傳通報(bào)引發(fā)關(guān)注

以總理的“危險(xiǎn)劇本”寫給誰(shuí)看 內(nèi)塔尼亞胡的政治牌

意大利總理對(duì)馬克龍翻了個(gè)大白眼 耳語(yǔ)引發(fā)熱議

黃子韜衛(wèi)生巾公司近期獲得質(zhì)量管理體系認(rèn)證 應(yīng)對(duì)“黑色異物”事件

航拍以街頭:多地建筑變廢墟,!

鄭欽文因傷退賽 右頸受傷退出柏林站

為什么越來(lái)越多年輕人愛上丑娃娃 獨(dú)特審美引領(lǐng)潮流

專家表示李在明推動(dòng)清算尹錫悅 復(fù)仇刀劍指政敵

金建希論文被認(rèn)定剽竊 學(xué)位將被撤銷

哈梅內(nèi)伊強(qiáng)硬發(fā)聲稱永不妥協(xié),!特朗普:我知道他身在何處,我們的耐心正在耗盡

伊朗總統(tǒng)再?gòu)?qiáng)調(diào)堅(jiān)決抵抗以侵略 團(tuán)結(jié)抵御外敵

杭州阿姨七位數(shù)存款差點(diǎn)沒了 虛假快遞短信設(shè)陷阱

本輪巴以沖突已致加沙55432人死亡 傷亡人數(shù)持續(xù)上升

當(dāng)?shù)赝▓?bào)考生體考違規(guī)得高分 親屬涉事被處理

黑神話悟空官方發(fā)文悼念陳彼得 音樂教父千古

國(guó)足將由“臨時(shí)主帥”帶隊(duì)征戰(zhàn)東亞杯 救火教練待定

刺殺敵方領(lǐng)導(dǎo)人這類計(jì)劃為何不明智 違法且不劃算

小馬科斯對(duì)華態(tài)度出現(xiàn)轉(zhuǎn)變 尋求務(wù)實(shí)合作

女子拒退四萬(wàn)彩禮被法院懸賞 舉報(bào)獎(jiǎng)勵(lì)執(zhí)行金額10%

理想回應(yīng)網(wǎng)傳“購(gòu)車額外優(yōu)惠政策” 非官方渠道存風(fēng)險(xiǎn)

伊朗向以色列發(fā)射高超音速導(dǎo)彈 突防成功引發(fā)關(guān)注

伊朗指責(zé)美是以色列襲擊行動(dòng)“同謀” 共謀無(wú)疑引發(fā)外交危機(jī)

青銅文物撞臉Labubu 古銅當(dāng)盧意外走紅

暴雨黃色預(yù)警 這些地方有大暴雨 強(qiáng)對(duì)流天氣來(lái)襲

伊朗導(dǎo)彈打擊巴特亞姆 270枚導(dǎo)彈致傷亡

美國(guó)核武計(jì)劃就是一場(chǎng)末日豪賭:核軍備競(jìng)賽升級(jí)

烏稱基輔等地遭俄大規(guī)??找u 造成嚴(yán)重?fù)p失與傷亡

摩薩德總部陷火海 德黑蘭多地被毀 沖突持續(xù)升級(jí)

一夜之間伊以沖突外溢?也門胡塞稱將支援,,美國(guó)討論參戰(zhàn) 局勢(shì)升級(jí)風(fēng)險(xiǎn)加劇

哈梅內(nèi)伊稱必須強(qiáng)力打擊以色列 導(dǎo)彈襲擊致多人傷亡

相關(guān)新聞

華泰證券:推動(dòng)中長(zhǎng)期資金入市 助力新興產(chǎn)業(yè)與發(fā)展平衡

2025-03-07 14:17:30華泰證券華泰證券:黃金仍具稀缺性,,關(guān)稅政策或趨溫和

2025-04-18 14:12:26華泰證券華泰證券:3月財(cái)政寬松再加碼 財(cái)政支出顯著提速

2025-04-19 12:16:10華泰證券華泰證券:地產(chǎn)行業(yè)邁過(guò)最壞時(shí)刻 2025年止跌回穩(wěn)

2025-02-28 09:16:13華泰證券華泰證券:上調(diào)比亞迪電子目標(biāo)價(jià) AI業(yè)務(wù)助力增長(zhǎng)

2025-02-06 16:39:02華泰證券華泰證券:看好商業(yè)地產(chǎn)板塊投資機(jī)會(huì) 頭部企業(yè)優(yōu)勢(shì)明顯

2025-04-29 09:47:36華泰證券