黃金真正的風(fēng)險(xiǎn)出現(xiàn)了 金發(fā)姑娘行情打壓金價(jià)

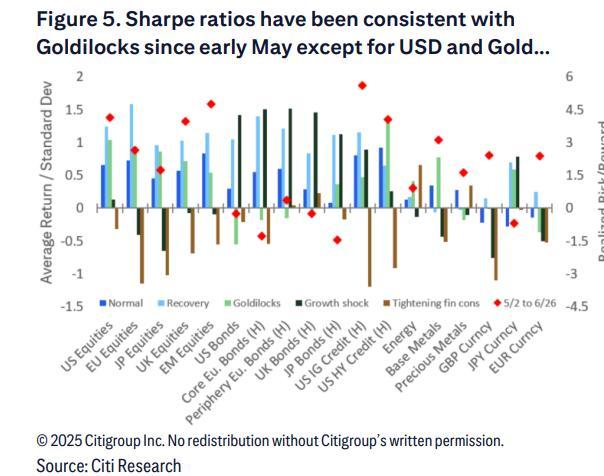

當(dāng)華爾街頂級(jí)投行頻繁提及“金發(fā)姑娘”行情時(shí),,黃金的光芒似乎正在逐漸暗淡。繼高盛后,,花旗在最新研報(bào)中指出,,當(dāng)前市場(chǎng)行情正呈現(xiàn)典型的“金發(fā)姑娘”特征——風(fēng)險(xiǎn)偏好升溫,股票,、信貸和科技板塊表現(xiàn)強(qiáng)勁,,但債券市場(chǎng)表現(xiàn)相對(duì)溫和。該行認(rèn)為,,在這種市場(chǎng)環(huán)境中,,黃金通常表現(xiàn)不佳,而科技股和成長(zhǎng)型股票是主要受益者,。

“金發(fā)姑娘”指的是經(jīng)濟(jì)適度增長(zhǎng),、通脹溫和的理想宏觀環(huán)境?;ㄆ旆治鲲@示,,“金發(fā)姑娘”通脹受抑制的環(huán)境意味著黃金失去避險(xiǎn)吸引力并表現(xiàn)不佳。經(jīng)濟(jì)增長(zhǎng)環(huán)境可能推高實(shí)際收益率和期限溢價(jià),,增加黃金的持有成本。歷史數(shù)據(jù)顯示,,在“金發(fā)姑娘”時(shí)期,,黃金的風(fēng)險(xiǎn)回報(bào)比顯著轉(zhuǎn)負(fù)。

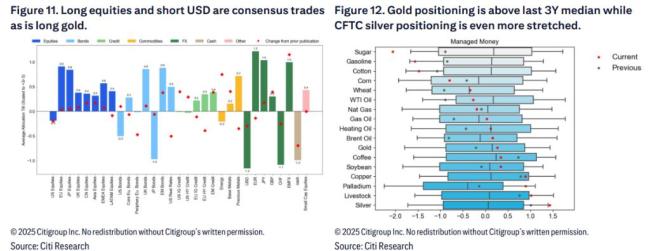

另一個(gè)嚴(yán)峻的問(wèn)題在于市場(chǎng)頭寸,,黃金已成為資產(chǎn)配置者的“共識(shí)多頭交易”,。盡管有所減少,,但資產(chǎn)配置者持倉(cāng)仍對(duì)貴金屬保持共識(shí)交易。CFTC管理資金的3年Z值顯示,,黃金高于中位數(shù),,白銀得分最高?;ㄆ炀娣Q,,在當(dāng)前共識(shí)性看多貴金屬的背景下,黃金等傳統(tǒng)避險(xiǎn)資產(chǎn)可能更具脆弱性,。因此,,花旗大宗商品策略團(tuán)隊(duì)已下調(diào)黃金評(píng)級(jí),認(rèn)為市場(chǎng)供需缺口即將見(jiàn)頂,,增長(zhǎng)風(fēng)險(xiǎn)正在消退,。

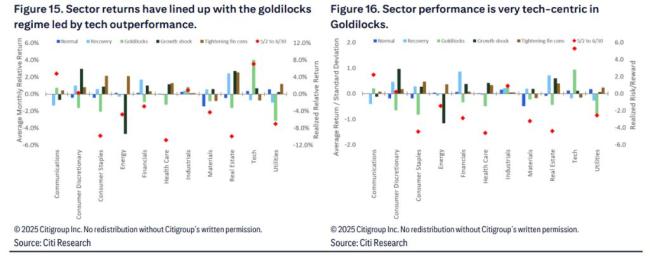

相比之下,科技股和成長(zhǎng)股有望繼續(xù)受益,?;ㄆ鞌?shù)據(jù)顯示,在金發(fā)姑娘環(huán)境中,,科技和通訊服務(wù)板塊表現(xiàn)最佳,,而消費(fèi)必需品、公用事業(yè)和醫(yī)療保健等防御性板塊表現(xiàn)不佳,。報(bào)告指出,,股票因子回報(bào)也符合金發(fā)姑娘特征,成長(zhǎng)和動(dòng)量因子跑贏價(jià)值和低貝塔因子,。外匯套利交易和商品量化策略也傾向于在這種環(huán)境中表現(xiàn)良好,。

不過(guò),報(bào)告提到,,當(dāng)前市場(chǎng)并非完全處于“金發(fā)姑娘”狀態(tài),,更偏向于“正常”狀態(tài):經(jīng)濟(jì)增長(zhǎng)略高于趨勢(shì)水平,,通脹略低于趨勢(shì),。真正的“金發(fā)姑娘”需要更極端的條件:通脹需比10年均值低一個(gè)標(biāo)準(zhǔn)差,增長(zhǎng)則需高出1.4個(gè)標(biāo)準(zhǔn)差,。盡管狀態(tài)未完全達(dá)標(biāo),,當(dāng)前資產(chǎn)表現(xiàn)已呈現(xiàn)“金發(fā)姑娘”特征:科技股強(qiáng)勢(shì)領(lǐng)跑,信用資產(chǎn)受追捧,,但固定收益表現(xiàn)掙扎,。

花旗分析認(rèn)為,AI技術(shù)有潛力成為生產(chǎn)率的重要結(jié)構(gòu)性推動(dòng)力,在不推高通脹的情況下提升經(jīng)濟(jì)增長(zhǎng),。歷史上的金發(fā)姑娘時(shí)期往往伴隨著生產(chǎn)率提升,,包括20世紀(jì)80年代中期和90年代末的互聯(lián)網(wǎng)繁榮期?;ㄆ烊蚪?jīng)濟(jì)團(tuán)隊(duì)的模型研究發(fā)現(xiàn),,如果AI能夠自動(dòng)化常規(guī)任務(wù),可能實(shí)現(xiàn)更高的單位工人產(chǎn)出和跨行業(yè)運(yùn)營(yíng)成本降低,,從而支撐更高的產(chǎn)出增長(zhǎng),。金發(fā)姑娘時(shí)期通常支持更高的實(shí)際收益率、股票估值以及財(cái)政狀況改善,。

根據(jù)花旗數(shù)據(jù),,標(biāo)普500指數(shù)目前已處于金發(fā)姑娘估值的第75百分位,但仍處于較高區(qū)間內(nèi),。實(shí)際收益率低于中位數(shù),,期限溢價(jià)也較低,表明可能出現(xiàn)更多的收益率曲線陡峭化,。盡管長(zhǎng)期前景樂(lè)觀,,花旗提醒投資者關(guān)注短期周期性風(fēng)險(xiǎn)。美國(guó)勞動(dòng)力市場(chǎng)疲軟和關(guān)稅不確定性仍需謹(jǐn)慎應(yīng)對(duì),?;ㄆ烀绹?guó)經(jīng)濟(jì)團(tuán)隊(duì)預(yù)期,疲軟的勞動(dòng)力市場(chǎng)可能導(dǎo)致美聯(lián)儲(chǔ)從9月開(kāi)始降息,。據(jù)預(yù)測(cè),,美國(guó)GDP增速將在第三季度降至0.2%(同比),然后在第四季度加速至1.1%,。

高盛也在最新研報(bào)中強(qiáng)調(diào)“金發(fā)姑娘”行情的卷土重來(lái),。高盛認(rèn)為,美聯(lián)儲(chǔ)鴿派預(yù)期增強(qiáng),、地緣政治風(fēng)險(xiǎn)降溫以及貿(mào)易談判取得進(jìn)展,,這三大因素共同創(chuàng)造了一個(gè)“金發(fā)姑娘”式的宏觀背景——經(jīng)濟(jì)不過(guò)熱,通脹不過(guò)高,。目前市場(chǎng)更看重寬松預(yù)期帶來(lái)的利好,,從而推動(dòng)了風(fēng)險(xiǎn)偏好的回升,。高盛經(jīng)濟(jì)學(xué)家已將其對(duì)下一次降息的預(yù)測(cè)提前至9月,并將最終利率預(yù)測(cè)下調(diào)至3-3.25%的區(qū)間。中東緊張局勢(shì)的緩和降低了市場(chǎng)的地緣政治風(fēng)險(xiǎn)溢價(jià),,美國(guó)貿(mào)易談判的積極進(jìn)展為增長(zhǎng)前景提供了支持。

警方回應(yīng)橫店女演員拍戲身亡傳聞 爆料被刪查無(wú)實(shí)情

男子跳下3米高河床營(yíng)救落水男孩 英勇舉動(dòng)獲贊

甘肅幼兒血鉛異常事件發(fā)現(xiàn)疑似毒源 家長(zhǎng)質(zhì)疑檢測(cè)結(jié)果差異

甘肅幼兒血鉛異常事件發(fā)現(xiàn)疑似毒源 家長(zhǎng)質(zhì)疑檢測(cè)結(jié)果差異

男子跳下3米高河床營(yíng)救落水男孩 英勇舉動(dòng)獲贊

抗戰(zhàn)老兵登上052D直呼中國(guó)海軍偉大 第30艘即將服役

特朗普又對(duì)華殺回馬槍,?記者解讀 白宮上演史詩(shī)級(jí)變臉

阿里美團(tuán)上演“史詩(shī)級(jí)”外賣(mài)大戰(zhàn) 優(yōu)惠券引爆用戶熱潮

警方回應(yīng)橫店女演員拍戲身亡傳聞 爆料被刪查無(wú)實(shí)情

馬斯克想拿下美國(guó)會(huì)兩院部分席位 組建“美國(guó)黨”計(jì)劃浮現(xiàn)

美國(guó)得州洪水死亡人數(shù)上升至32人 災(zāi)情嚴(yán)峻求助聯(lián)邦

錄音曝光 洪森究竟在打什么算盤(pán) 尷尬演技下的大國(guó)紅利劇本

專家:美國(guó)可能會(huì)撤出對(duì)烏克蘭援助 烏方擔(dān)憂加劇

記者:俄海軍副司令陣亡暴露俄軍缺陷 指揮體系僵化

馬斯克的“美國(guó)黨”或遭聯(lián)合打壓 第三黨的艱難之路

再融700億,,又一個(gè)萬(wàn)億AI獨(dú)角獸要誕生了? 迷茫中的AI投資之路

印度外長(zhǎng)承認(rèn)3架陣風(fēng)被擊落是真的嗎 真相曝光引發(fā)震動(dòng)

谷歌地圖修改泰柬爭(zhēng)議地標(biāo)有何意味 數(shù)字邊界引發(fā)地緣危機(jī)

評(píng)論員:馬斯克脫離特朗普能另起爐灶 權(quán)力對(duì)決升級(jí)

博主:9·3大閱兵或有馬克龍一席之地 中法深化合作新篇章

國(guó)防科大畢業(yè)典禮這一幕太燃了 儀式感拉滿

馬克龍對(duì)中方提出了哪些請(qǐng)求 尋求中國(guó)支持

美國(guó)正式取消中國(guó)芯片設(shè)計(jì)軟件限制 貿(mào)易休戰(zhàn)推進(jìn)

第3個(gè),!外星系不明物體造訪太陽(yáng)系 星際訪客引關(guān)注

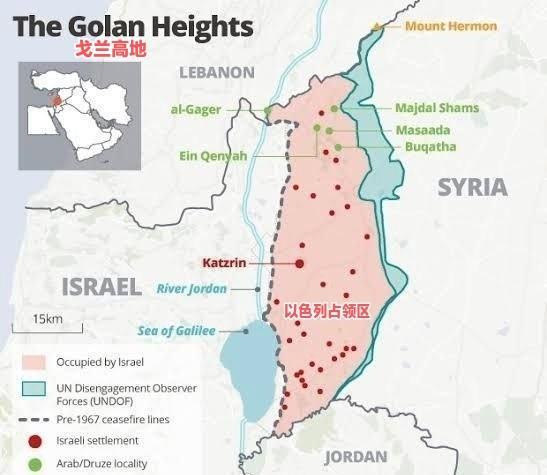

敘新政府用戈蘭高地和以談判現(xiàn)實(shí)嗎 和平協(xié)議引發(fā)熱議

又一次被魚(yú)水情深的雙向奔赴感動(dòng) 軍民共筑深情堤壩

羅馬仕宣布停工停產(chǎn)半年 充電寶召回風(fēng)波持續(xù)

澤連斯基:俄發(fā)動(dòng)“迄今為止最大規(guī)?!笨找u之一 烏防空部隊(duì)擊落270目標(biāo)

評(píng)論員:普京抓住機(jī)會(huì)猛炸烏克蘭 俄軍空襲規(guī)模再創(chuàng)新高

男子威脅公開(kāi)前女同事隱私 敲詐勒索被判刑

專家談福建艦對(duì)西太戰(zhàn)略格局的影響 改變潮水方向的力量

學(xué)者:特朗普加稅措施本質(zhì)是豪賭 美國(guó)消費(fèi)者埋單真相

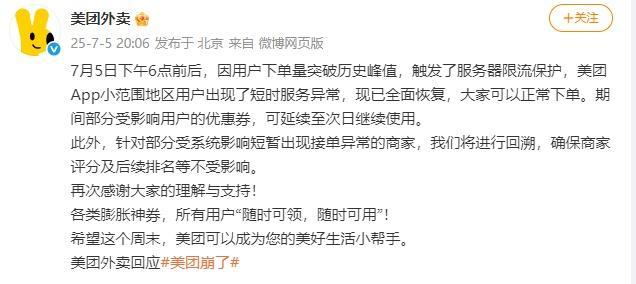

美團(tuán)外賣(mài)用戶下單量突破歷史峰值 短暫服務(wù)異常已恢復(fù)

馬斯克發(fā)文成立美國(guó)黨 還給人民自由

高溫+暴雨+臺(tái)風(fēng) 中央氣象臺(tái)連發(fā)三預(yù)警 多地面臨極端天氣考驗(yàn)

相關(guān)新聞

媒體:黃金投資熱潛在風(fēng)險(xiǎn)不可忽視 警惕金價(jià)波動(dòng)風(fēng)險(xiǎn)

2025-04-12 10:59:20媒體高盛:用黃金對(duì)沖2025年衰退風(fēng)險(xiǎn) 建議做多黃金與原油看跌期權(quán)

2025-05-11 18:32:39高盛今年最早提前批offer的出現(xiàn)了 秋招黃金窗口期開(kāi)啟

2025-06-17 09:42:47今年最早提前批offer的出現(xiàn)了李大霄:警惕黃金超漲風(fēng)險(xiǎn)

2025-03-10 10:28:52李大霄:警惕黃金超漲風(fēng)險(xiǎn)知名黃金機(jī)構(gòu)疑爆雷 有人被套超千萬(wàn) 黃金托管模式風(fēng)險(xiǎn)凸顯

2025-06-01 09:28:03知名黃金機(jī)構(gòu)疑爆雷有人被套超千萬(wàn)專家稱黃金短期或有回調(diào)風(fēng)險(xiǎn) 理性投資警鐘響起

2025-03-21 08:18:04專家稱黃金短期或有回調(diào)風(fēng)險(xiǎn)