“對等關(guān)稅”能讓美國實現(xiàn)“逆差清零”嗎?(3)

克萊因還提到,美國與荷蘭和新加坡也存在明顯貿(mào)易順差,,但這并不是因為這些國家的消費者比其他國家的人更愛買美國貨,,而是因為這些國家擁有大型港口,,這些港口是美國商品進(jìn)入歐亞市場的中轉(zhuǎn)站。但在貿(mào)易統(tǒng)計中,商品到達(dá)第一站后,就會被計入這一國家的進(jìn)口額中,,即使最終目的地另有他處。

《紐約時報》報道稱,,美國“對等關(guān)稅”的計算方法忽略了上述國家間在產(chǎn)業(yè)比較優(yōu)勢上的差異,,也無視了某些進(jìn)口商品對美國消費者的實際益處,更完全排除了對服務(wù)貿(mào)易的考量——如金融,、旅游,、教育等,而這些正是美國就業(yè)最多,、順差最明顯的經(jīng)濟領(lǐng)域。

還要注意,,在美國政府的國際收支統(tǒng)計中,,“經(jīng)常賬戶”衡量美國與別國的貿(mào)易和收入流動(即美國政府強調(diào)的貿(mào)易平衡),而“資本賬戶”反映外國投資和其他金融交易,??ㄍ醒芯克Q,“經(jīng)常賬戶”的赤字或盈余總會伴隨著大約相同金額的“資本賬戶”的流入或流出,,所以與美國“經(jīng)常賬戶”赤字同時存在的是美國“資本賬戶”的流入,,這也是美國作為全球投資目的地的吸引力的體現(xiàn)。因此,,衡量美國貿(mào)易逆差是惡性與否,,關(guān)鍵在于美國如何利用外國資本,而不應(yīng)僅關(guān)注逆差數(shù)字,。

“除非美經(jīng)濟衰退或美元被拋棄,,否則美縮小逆差的努力將失敗”

美國長期貿(mào)易逆差的根源是什么呢?中國社會科學(xué)院世界經(jīng)濟與政治研究所國際貿(mào)易研究室主任東艷對《環(huán)球時報》記者分析道,,美國在19世紀(jì)70年代后長達(dá)一百年的時間里,,絕大部分時間保持著貿(mào)易順差狀態(tài)。而上世紀(jì)70年代后,,美國貿(mào)易逆差的出現(xiàn)反映出該國的產(chǎn)業(yè)升級和進(jìn)出口結(jié)構(gòu)調(diào)整,,這是美國作為發(fā)達(dá)經(jīng)濟體發(fā)展到一定階段的客觀結(jié)果,。另外,美國金融霸權(quán)必須依靠逆差向外輸出美元,,并被外國持有,。這和美政府當(dāng)下平衡國內(nèi)經(jīng)濟發(fā)展、減少貿(mào)易逆差的政策目標(biāo)必然會產(chǎn)生矛盾,,這也是業(yè)界經(jīng)常討論的特里芬難題,。

推薦閱讀

付稅暴漲6倍 美國小企業(yè)主稱關(guān)稅政策帶來大壓力

央視新聞客戶端2025-04-15 07:54:55

聯(lián)合國警告:加沙人道危機達(dá)18個月以來最嚴(yán)重程度

央視新聞客戶端2025-04-15 07:53:59

特朗普政府“毀約”后首次伊美正式談判陷分歧

新華社2025-04-14 08:14:54

人民幣與美元歐元或形成并存新格局 多極貨幣生態(tài)逐步成型

麥藏半闕夏2025-04-15 07:57:58

女孩接到北大錄取通知家里才買電視:學(xué)習(xí)對我而言沒有很大困難

今日頭條2025-04-15 07:58:40

專家:沒有美國 中國也過了五千年 文明韌性彰顯底氣

未來天空sky2025-04-15 07:58:32

美國又威脅征收半導(dǎo)體關(guān)稅 談判策略引關(guān)注

環(huán)球網(wǎng)2025-04-15 07:55:18

TVB男演員為省錢來深圳拔牙 港深醫(yī)療費用差距大

瀟湘晨報2025-04-15 07:55:49

研究員:尹錫悅牢飯吃定了 韓國政壇風(fēng)云再起

網(wǎng)易2025-04-15 07:58:14

美國小型企業(yè)者稱很多庫存都是中國制造 貿(mào)易戰(zhàn)引發(fā)生存危機

安徽財經(jīng)網(wǎng)2025-04-14 20:48:31

男子為贏錢溜進(jìn)麻將館給麻將裝芯片,能“未卜先知”,、操控牌局,!

百家號2025-04-15 07:52:09

被拐23年尋親成功男子發(fā)聲 為姐姐討公道

極目新聞2025-04-15 07:54:24

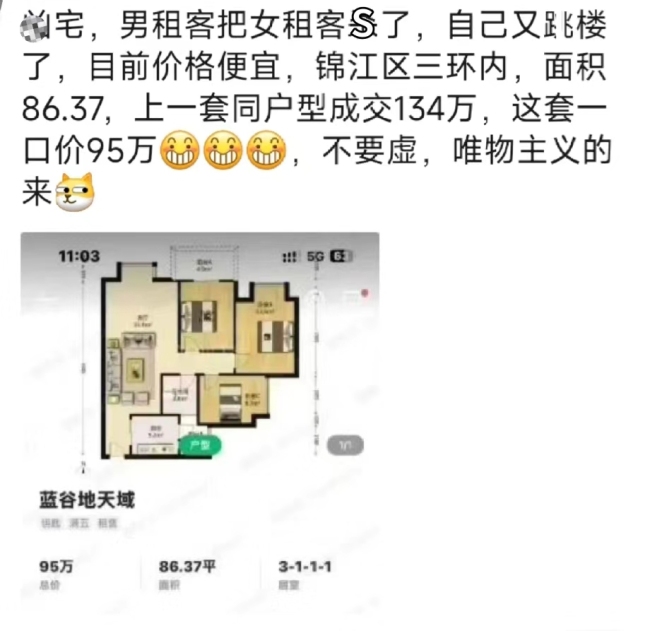

成都一“兇宅”以110萬售出 成交價經(jīng)歷波折

vivo.chenshipin2025-04-15 07:50:14

貝索斯發(fā)射火箭送未婚妻上太空 全女性團隊創(chuàng)歷史

封面新聞2025-04-15 07:57:10

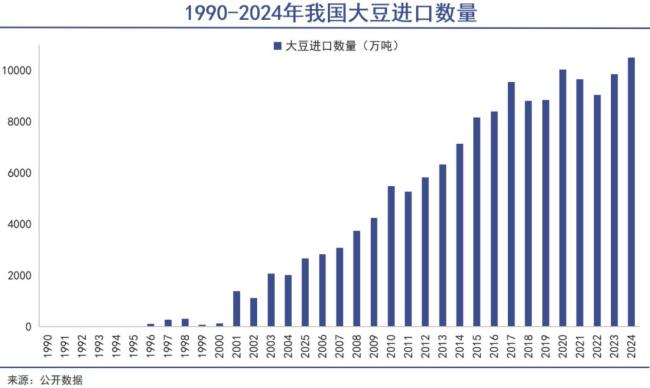

中國大豆,,率先脫鉤 貿(mào)易摩擦下的供應(yīng)鏈重構(gòu)

日搜君2025-04-15 07:55:13

游客回程高鐵上帶了洛陽牡丹:大費周章把花兒帶回家

今日頭條2025-04-15 07:56:40

烏克蘭會否“一分為三” 美國特使提議分區(qū)駐軍

觀察者網(wǎng)2025-04-15 07:49:29

孩子吃飯掉滿地 奶奶怕浪費買3只小雞,媽媽:小雞長大了我們可以吃黃燜雞

今日頭條2025-04-15 07:53:57

特朗普兩次讓步中方要求糾正更大錯誤 美方低調(diào)調(diào)整關(guān)稅

中國日報2025-04-15 07:49:51

景德鎮(zhèn)車禍孩子差7天滿周歲 家屬拒80萬賠償

新浪2025-04-15 07:52:41

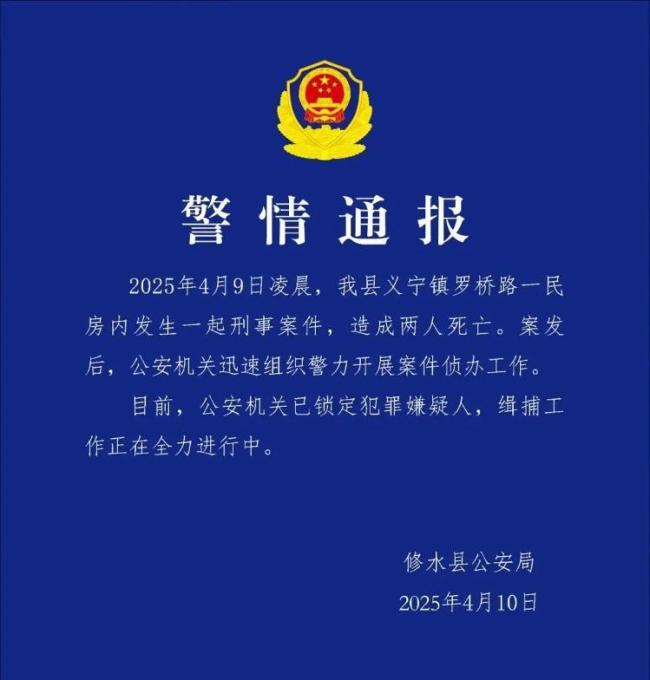

路過圍觀人群竟是兒子兒媳孫子被撞亡 一家三口車禍悲劇

新浪2025-04-15 08:00:45

GPT4.1系列登場 性能全面提升

IT之家2025-04-15 07:59:25

男子殺情人及其丈夫案進(jìn)展 嫌疑人仍在逃

海報新聞2025-04-15 07:52:25

俄美就俄烏和平方案進(jìn)行對話 關(guān)系正?;鸩诫A段

央視新聞2025-04-15 07:38:35

全球高度關(guān)注中國應(yīng)對美關(guān)稅霸凌 精準(zhǔn)反制與戰(zhàn)略反擊

兔子探前方2025-04-15 07:55:32

“關(guān)稅風(fēng)暴”反噬美國自身 經(jīng)濟陷入困境

燦爛百靈鳥TFt2025-04-14 22:20:25

媒體:特朗普羞辱想談和的國家 霸權(quán)崩解序章

真灼見2025-04-14 22:20:51

美前財長:美加征關(guān)稅政策非常危險 損害美元地位

海外網(wǎng)2025-04-14 20:50:57

尹錫悅8次發(fā)言6提荒唐 否認(rèn)所有指控

百家號2025-04-15 07:59:04

特朗普頻遭死亡威脅 男子網(wǎng)上發(fā)威脅被捕

人民日報2025-04-15 07:55:46

200多萬買的二手房遭遇“20年租約”續(xù):租賃備案注銷,,中介愿退中介費!

百家號2025-04-15 08:00:33

美眾議員批美關(guān)稅稱要有21世紀(jì)理解 聽證會上的尷尬質(zhì)問

少榮科技君2025-04-15 07:53:49

尹錫悅首場公審否認(rèn)所有指控 檢方指控遭全面反駁

環(huán)球網(wǎng)2025-04-15 08:00:03

專家:特朗普關(guān)稅激勵中國自主創(chuàng)新 提振內(nèi)需積極應(yīng)對

新浪財經(jīng)2025-04-15 07:55:58

世行前行長:美債逼近戰(zhàn)后最高水平 債務(wù)危機引發(fā)擔(dān)憂

聊一波王波明2025-04-15 07:59:39