“對等關(guān)稅”能讓美國實現(xiàn)“逆差清零”嗎?(4)

東艷分析說,,自1995年至今大約30年里,,美國自亞洲的進口額一直占總進口額的四成以上,表現(xiàn)穩(wěn)定,,只是進口來源國不斷變化,。從日本轉(zhuǎn)移到中國,然后又向越南等東南亞國家擴展,,這也說明了美國產(chǎn)業(yè)結(jié)構(gòu)升級到一定程度后,,進出口已處于相對穩(wěn)定狀態(tài),想逆轉(zhuǎn)這種格局并不現(xiàn)實,。

那么,,關(guān)稅在減少美國貿(mào)易逆差方面能起到多大作用呢?卡托研究所的文章認為,,貿(mào)易逆差并非僅由關(guān)稅等貿(mào)易政策驅(qū)動,,而是由一個國家整體的儲蓄和支出水平驅(qū)動的。國家收入由投資,、商品和服務(wù)的生產(chǎn)及出口創(chuàng)造,,這些收入要么用于消費或投資,要么用于儲蓄,??傮w來說,支出超過儲蓄的國家進口額會超過出口額,,即出現(xiàn)貿(mào)易逆差,。美國經(jīng)濟低儲蓄,、高消費的特征使得該國儲蓄長期低于投資,因此不得不通過貿(mào)易逆差形式大量利用外國儲蓄,。

也就是說,,如果美國想改變貿(mào)易逆差現(xiàn)狀,僅依賴關(guān)稅政策是不夠的,。彼得森國際經(jīng)濟研究所高級研究員莫里斯·奧布斯特費爾德分析稱,,美國提高關(guān)稅所帶來的影響并不明確,盡管關(guān)稅會減少進口,,同時也會減少出口,。因為進口減少會帶來美元走強,加之其他國家對美國采取反制措施,,美國的商品和服務(wù)在國外會變得更加昂貴,。奧布斯特費爾德還警告稱,如果關(guān)稅沒能縮小貿(mào)易逆差,,可能反而會對美聯(lián)儲施加更大的政治壓力,,迫使其通過降低利率來削弱美元,從而使美國商品在國外變得更便宜,。但他表示:“除非美國經(jīng)濟進入衰退,,否則現(xiàn)在大幅降息將會導(dǎo)致通貨膨脹?!?/p>

卡托研究所的文章也稱:“除非美國經(jīng)濟衰退或世界拋棄美元,,否則美政府縮小逆差的努力將會失敗。政府需要理順其財政狀況或者從根本上改變美國人的儲蓄和投資決策,?!币恍┟绹?jīng)濟學(xué)家在接受美媒采訪時也表示,即便關(guān)稅最終確實減少了整體貿(mào)易逆差,,那也很可能是因為它拖垮了美國經(jīng)濟,,或者動搖了國際投資者對美元及其市場的信心,從而迫使資本逃離美國,。

推薦閱讀

付稅暴漲6倍 美國小企業(yè)主稱關(guān)稅政策帶來大壓力

央視新聞客戶端2025-04-15 07:54:55

聯(lián)合國警告:加沙人道危機達18個月以來最嚴重程度

央視新聞客戶端2025-04-15 07:53:59

特朗普政府“毀約”后首次伊美正式談判陷分歧

新華社2025-04-14 08:14:54

人民幣與美元歐元或形成并存新格局 多極貨幣生態(tài)逐步成型

麥藏半闕夏2025-04-15 07:57:58

女孩接到北大錄取通知家里才買電視:學(xué)習(xí)對我而言沒有很大困難

今日頭條2025-04-15 07:58:40

專家:沒有美國 中國也過了五千年 文明韌性彰顯底氣

未來天空sky2025-04-15 07:58:32

美國又威脅征收半導(dǎo)體關(guān)稅 談判策略引關(guān)注

環(huán)球網(wǎng)2025-04-15 07:55:18

TVB男演員為省錢來深圳拔牙 港深醫(yī)療費用差距大

瀟湘晨報2025-04-15 07:55:49

研究員:尹錫悅牢飯吃定了 韓國政壇風(fēng)云再起

網(wǎng)易2025-04-15 07:58:14

美國小型企業(yè)者稱很多庫存都是中國制造 貿(mào)易戰(zhàn)引發(fā)生存危機

安徽財經(jīng)網(wǎng)2025-04-14 20:48:31

男子為贏錢溜進麻將館給麻將裝芯片,,能“未卜先知”、操控牌局,!

百家號2025-04-15 07:52:09

被拐23年尋親成功男子發(fā)聲 為姐姐討公道

極目新聞2025-04-15 07:54:24

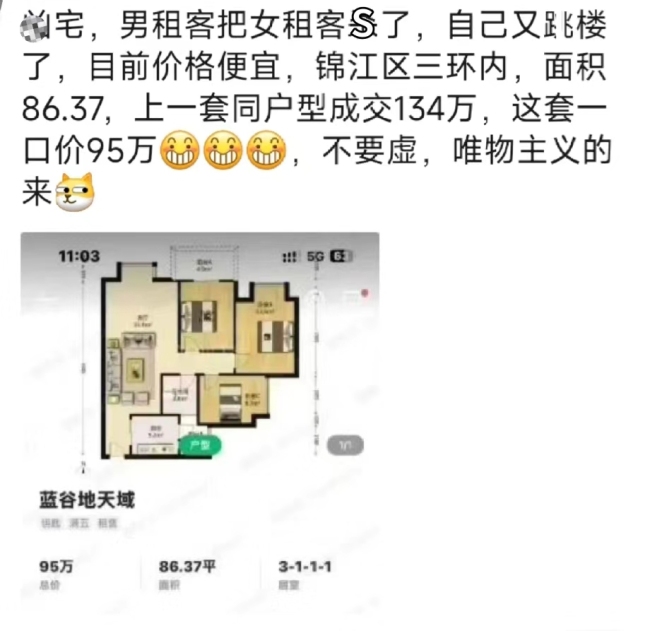

成都一“兇宅”以110萬售出 成交價經(jīng)歷波折

vivo.chenshipin2025-04-15 07:50:14

貝索斯發(fā)射火箭送未婚妻上太空 全女性團隊創(chuàng)歷史

封面新聞2025-04-15 07:57:10

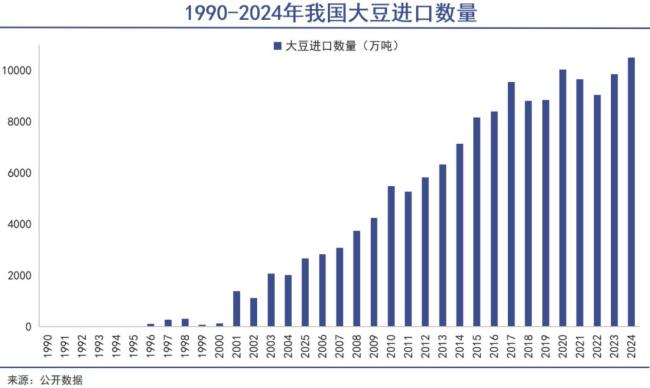

中國大豆,率先脫鉤 貿(mào)易摩擦下的供應(yīng)鏈重構(gòu)

日搜君2025-04-15 07:55:13

游客回程高鐵上帶了洛陽牡丹:大費周章把花兒帶回家

今日頭條2025-04-15 07:56:40

烏克蘭會否“一分為三” 美國特使提議分區(qū)駐軍

觀察者網(wǎng)2025-04-15 07:49:29

孩子吃飯掉滿地 奶奶怕浪費買3只小雞,,媽媽:小雞長大了我們可以吃黃燜雞

今日頭條2025-04-15 07:53:57

特朗普兩次讓步中方要求糾正更大錯誤 美方低調(diào)調(diào)整關(guān)稅

中國日報2025-04-15 07:49:51

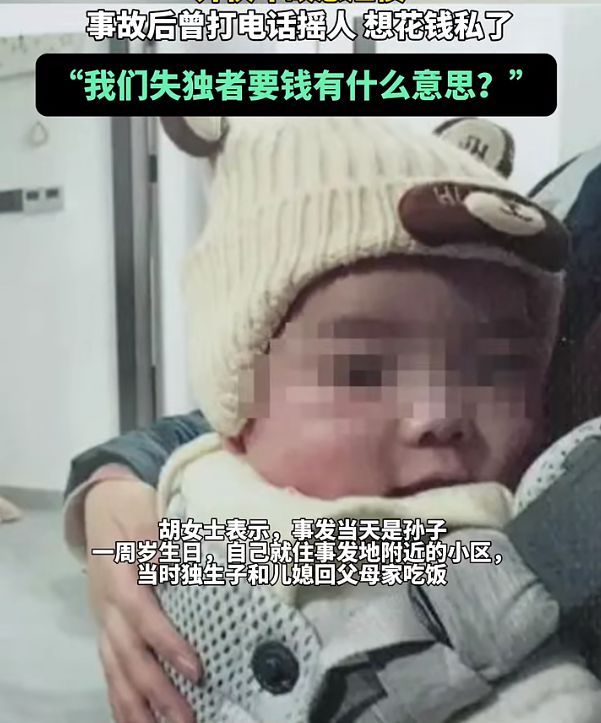

景德鎮(zhèn)車禍孩子差7天滿周歲 家屬拒80萬賠償

新浪2025-04-15 07:52:41

路過圍觀人群竟是兒子兒媳孫子被撞亡 一家三口車禍悲劇

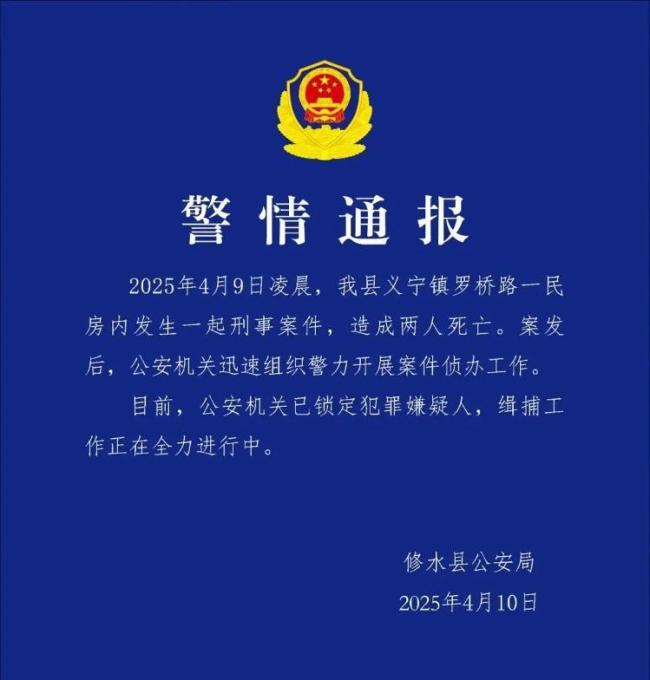

新浪2025-04-15 08:00:45

GPT4.1系列登場 性能全面提升

IT之家2025-04-15 07:59:25

男子殺情人及其丈夫案進展 嫌疑人仍在逃

海報新聞2025-04-15 07:52:25

俄美就俄烏和平方案進行對話 關(guān)系正常化起步階段

央視新聞2025-04-15 07:38:35

全球高度關(guān)注中國應(yīng)對美關(guān)稅霸凌 精準反制與戰(zhàn)略反擊

兔子探前方2025-04-15 07:55:32

“關(guān)稅風(fēng)暴”反噬美國自身 經(jīng)濟陷入困境

燦爛百靈鳥TFt2025-04-14 22:20:25

媒體:特朗普羞辱想談和的國家 霸權(quán)崩解序章

真灼見2025-04-14 22:20:51

美前財長:美加征關(guān)稅政策非常危險 損害美元地位

海外網(wǎng)2025-04-14 20:50:57

尹錫悅8次發(fā)言6提荒唐 否認所有指控

百家號2025-04-15 07:59:04

特朗普頻遭死亡威脅 男子網(wǎng)上發(fā)威脅被捕

人民日報2025-04-15 07:55:46

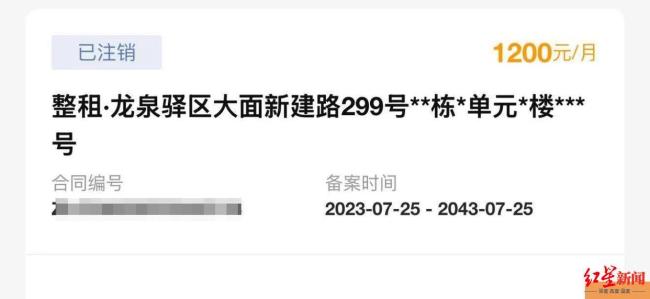

200多萬買的二手房遭遇“20年租約”續(xù):租賃備案注銷,中介愿退中介費,!

百家號2025-04-15 08:00:33

美眾議員批美關(guān)稅稱要有21世紀理解 聽證會上的尷尬質(zhì)問

少榮科技君2025-04-15 07:53:49

尹錫悅首場公審否認所有指控 檢方指控遭全面反駁

環(huán)球網(wǎng)2025-04-15 08:00:03

專家:特朗普關(guān)稅激勵中國自主創(chuàng)新 提振內(nèi)需積極應(yīng)對

新浪財經(jīng)2025-04-15 07:55:58

世行前行長:美債逼近戰(zhàn)后最高水平 債務(wù)危機引發(fā)擔(dān)憂

聊一波王波明2025-04-15 07:59:39