任澤平:預(yù)計(jì)存款利息有可能開啟新一輪下調(diào)(3)

五,、建議:階段性調(diào)降存量房貸款利率,中央加杠桿,、支持財(cái)政提力加效,、促消費(fèi)

正文

一、事件:新一輪存款利率調(diào)降開啟,,同時(shí)監(jiān)管趨嚴(yán),,規(guī)范“高息攬儲(chǔ)”

6月8日,工農(nóng)中建交和郵儲(chǔ)銀行六大國有銀行同一日下調(diào)人民幣存款掛牌利率,,定期存款利率下調(diào)的幅度高于活期存款,;12日,招商,、浦發(fā),、浦發(fā)等多家股份制銀行也宣布調(diào)降?;钇诖婵钕抡{(diào)5個(gè)BP至0.2%,,2年期定期存款利率下調(diào)10個(gè)BP至2.05%,3年期定期存款利率下調(diào)15個(gè)BP至2.45%,,5年定期存款利率下調(diào)15個(gè)BP至2.5%,。

歷史上看,存款利率調(diào)整次數(shù)和幅度要少于貸款利率,。

因?yàn)榇婵罾瘦^為剛性,多數(shù)銀行有較大的攬儲(chǔ)壓力,,必須維持較高的存款利率以吸引儲(chǔ)戶,。

而存款利率下調(diào),也是打開貸款利率下降空間,、呵護(hù)實(shí)體融資成本的重要舉措,。

本次存款利率下調(diào),,是2022年4月建立存款利率市場化調(diào)整機(jī)制以來的第三次存款利率下調(diào)。

存款利率市場化調(diào)整機(jī)制旨在推動(dòng)自律機(jī)制銀行參考10年期國債收益率和1年期 LPR,,合理調(diào)整存款利率水平,。

前兩次存款利率下調(diào)分別是:

1)2022年4月,國有大行發(fā)起第一輪存款利率下降,,隨后5月,,中小銀行跟進(jìn)下調(diào)。根據(jù)22Q1貨幣政策執(zhí)行報(bào)告,,4月最后一周的新發(fā)生存款加權(quán)利率為2.37%,,較前一周下降10個(gè)BP。

2)2022年9月,,國有大行調(diào)降存款利率,,部分股份制銀行后續(xù)跟進(jìn);2023年4月,,農(nóng)商行,、村鎮(zhèn)銀行等中小銀行跟進(jìn)調(diào)整。2023年5月,,恒豐,、渤海、浙商等銀行跟進(jìn)補(bǔ)降存款利率,,完成此輪“閉環(huán)”,。

在調(diào)降存款利率同時(shí),5月15日,,央行下調(diào)協(xié)定存款和通知存款自律上限,,四大國有銀行降幅30個(gè)BP,其它金融機(jī)構(gòu)降幅50個(gè)BP,。

約束協(xié)定存款與通知存款利率自律上限,,本質(zhì)上是對“高息攬儲(chǔ)”行為的監(jiān)管約束。近年來,,部分銀行利用通知存款,、協(xié)定存款“高息攬儲(chǔ)”,將表內(nèi)存款包裝為表外理財(cái),,引發(fā)存款市場不良競爭,,需要予以規(guī)范。但此類調(diào)降,,對銀行業(yè)整體負(fù)債成本影響不大:(1)國有銀行,、股份制銀行這兩類存款利率較低,并不超過新設(shè)上限,,不受影響,;(2)這兩類存款規(guī)模較小,,占銀行負(fù)債比例較低。

龍行龘龘是形容龍騰飛的樣子 龍年第一句祝福主題

地鐵同站進(jìn)出被扣2元合理嗎,?專家:限時(shí)免有利有弊

馮小剛《非誠勿擾3》奇聞CP有愛但不肉麻 CCTV-6力挺

以色列總理:將全速推進(jìn)戰(zhàn)事

女子喂女兒吃雞蛋時(shí)發(fā)現(xiàn)異物 網(wǎng)友卻稱是后面塞的

美國和臺(tái)灣地區(qū)軍事聯(lián)系加強(qiáng),中方該如何應(yīng)對,?解放軍將領(lǐng)答記者

以色列的“有限地面進(jìn)攻”包含哪些手段,?

芬蘭總統(tǒng)希望中國提供幫助 調(diào)查天然氣管道損壞情況

龍行龘龘是形容龍騰飛的樣子 龍年第一句祝福主題

必須支持聯(lián)合國在巴以問題上發(fā)揮更大作用

臺(tái)積電放棄進(jìn)駐桃園,被綠營說成“被市長趕走”,,桃園市政府反駁

大媽撿到手機(jī)用免密支付刷光余額 免密支付關(guān)閉方法如下

巴以沖突11天逾30萬名兒童被迫離開家園 沙地帶衛(wèi)生部門稱醫(yī)療資源已將枯竭

網(wǎng)傳成都一司機(jī)車內(nèi)去世 車前貼有繳費(fèi)單 警方回應(yīng)交警未貼罰單

美副總統(tǒng)哈里斯:美國不允許將巴勒斯坦人趕出加沙,任何情況下,!

人山人海!胖東來回應(yīng)茶葉超市限流:要看具體人流決定 客人可以隨便進(jìn)

加沙燃料告急 聯(lián)合國救濟(jì)機(jī)構(gòu)或停止運(yùn)作

“杰森·斯坦森在汽車機(jī)蓋上貼巴勒斯坦國旗”視頻瘋傳,,土媒:說法不實(shí)

一周不洗臉為什么皮膚變好了 皮膚變好,?真相是屏障修復(fù)了

馬來西亞總理:挺巴勒斯坦會(huì)激起西方“反彈風(fēng)險(xiǎn)”,但我別無選擇

泰國新任防長:潛艇擱置 改買中國護(hù)衛(wèi)艦

兒童感染肺炎支原體后出現(xiàn)胰腺炎需提高警惕

崔天凱:美方提出“小院高墻”,,讓人想起“坐井觀天”

DNF:旭旭寶寶回來了!3號(hào)首次開播露臉,,出事“謠言”不攻自破了,!

馮小剛《非誠勿擾3》奇聞CP有愛但不肉麻 CCTV-6力挺

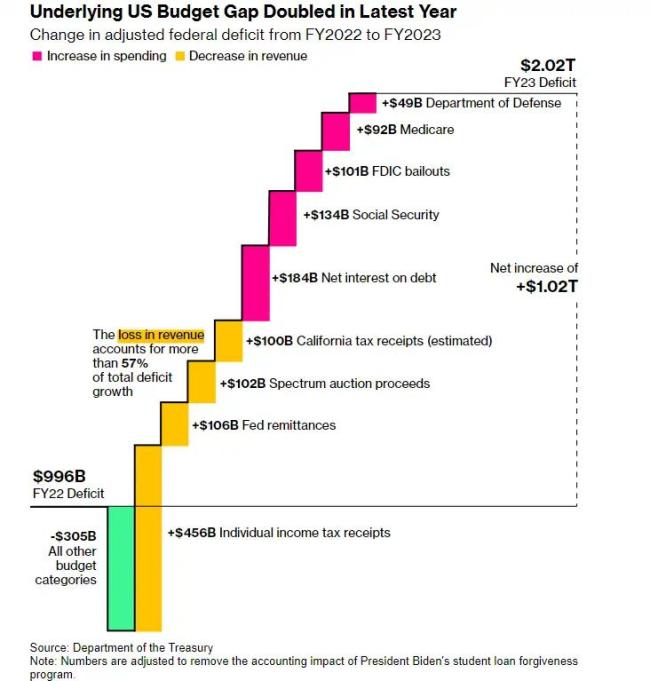

美財(cái)政軌跡掀起恐慌潮,,2萬億美元的赤字將成新常態(tài)?

加拿大鵝市值蒸發(fā)50億美元失去消費(fèi)者青睞

地鐵同站進(jìn)出被扣2元合理嗎?專家:限時(shí)免有利有弊

現(xiàn)場:狗主人拿鏈鎖狗被瘋狂攻擊撕咬

黎媒稱以軍襲努賽賴特難民營致9死以色列暫無回應(yīng),。

馬克龍:反對“雙標(biāo)”對待巴以

歐盟外長:不要“雙標(biāo)”,以色列停止向加沙供水違反國際法

多名中國公民因持續(xù)降雪滯留慕尼黑

胡錫進(jìn):德駐華大使館爆粗口拉低國格

巴勒斯坦總統(tǒng)阿巴斯:以色列政府越過所有紅線,,應(yīng)得到懲罰

相關(guān)新聞

油價(jià)或迎來新一輪調(diào)整 今日5月22日,92,、95號(hào)汽油預(yù)計(jì)下調(diào)5元/噸

2023-05-22 16:09:38油價(jià)或迎來新一輪調(diào)整任澤平:是該大力提振股市了 擴(kuò)大內(nèi)需平準(zhǔn)基金進(jìn)場

原標(biāo)題:任澤平:是該大力提振股市了“網(wǎng)紅”經(jīng)濟(jì)學(xué)家任澤平在官微發(fā)表題為《是該大力提振股市了》的文章,。

2023-10-23 08:52:03任澤平:是該大力提振股市了新一輪中美經(jīng)貿(mào)對話開啟

應(yīng)美國財(cái)政部部長耶倫邀請,,11月8日,中共中央政治局委員,、國務(wù)院副總理,、中美經(jīng)貿(mào)中方牽頭人何立峰啟程前往舊金山,對美國進(jìn)行訪問,。

2023-11-09 09:35:15新一輪中美經(jīng)貿(mào)對話開啟國際油價(jià)16日顯著下跌,,國內(nèi)油價(jià)預(yù)計(jì)迎來顯著下調(diào)!

近日,,國際油價(jià)經(jīng)歷了顯著的下跌,,其中11月16日的跌幅尤為突出。

2023-11-17 13:42:20國際油價(jià)16日顯著下跌國內(nèi)油價(jià)預(yù)計(jì)將迎來大幅下調(diào) 10月10號(hào)24時(shí)窗口期

2023-10-07 16:02:19國內(nèi)油價(jià)預(yù)計(jì)將迎來大幅下調(diào)人民日報(bào)任仲平:增強(qiáng)實(shí)現(xiàn)中華民族偉大復(fù)興的精神力量

2023-06-04 09:43:38人民日報(bào)任仲平:增強(qiáng)實(shí)現(xiàn)中華民族偉大復(fù)興的精神力量