史上最寬松政策能否激活樓市 短期刺激與長(zhǎng)期展望

房地產(chǎn)市場(chǎng)在一系列調(diào)控政策的作用下經(jīng)歷了長(zhǎng)久的低迷,。近期,,國(guó)家頒布了前所未有的寬松措施,,旨在通過調(diào)低首付比例和房貸利率激發(fā)市場(chǎng)活力,。這些短期刺激無疑為更多潛在買家打開了門戶,,降低了購(gòu)房障礙,,同時(shí)也讓有購(gòu)房能力的家庭有機(jī)會(huì)以更低成本購(gòu)得更滿意的房產(chǎn),。然而,,這種寬松也可能引發(fā)問題,比如促使部分買家過度借貸,,增加金融系統(tǒng)風(fēng)險(xiǎn),,或因利率過低鼓勵(lì)投機(jī)行為,推高房?jī)r(jià)形成泡沫,。因此,,政策制定需謹(jǐn)慎平衡市場(chǎng)激勵(lì)與風(fēng)險(xiǎn)防控。

除金融政策調(diào)整,,改革還涵蓋了限購(gòu)政策的放寬和保障性住房建設(shè)的加強(qiáng),,旨在促進(jìn)市場(chǎng)公平與可持續(xù)性。這些多維度的改革短期內(nèi)預(yù)期能提振樓市,,但其長(zhǎng)遠(yuǎn)成效受宏觀經(jīng)濟(jì)狀況,、供需平衡及政策連貫性等多重因素制約。經(jīng)濟(jì)增長(zhǎng)放緩,、供應(yīng)過剩,、需求疲軟或政策頻繁變動(dòng)都可能削弱樓市上行趨勢(shì)。因此,,政府需緊密監(jiān)控市場(chǎng)動(dòng)向,,靈活調(diào)整策略以維穩(wěn)房地產(chǎn)市場(chǎng),,同時(shí)購(gòu)房者應(yīng)基于個(gè)人實(shí)際情況做出理性的置業(yè)選擇,,共同推動(dòng)房地產(chǎn)市場(chǎng)的健康穩(wěn)定發(fā)展,。

湘江洪峰已過境長(zhǎng)沙,水位逐步回落中

三部門向湘鄂調(diào)撥3萬件中央救災(zāi)物資 緊急馳援災(zāi)區(qū)民生

華熙生物與前女高管正面開撕 昔日功臣為何反目,?

美國(guó)再向中國(guó)發(fā)難,,這次是核問題……

美國(guó)大使館一雇員尸體在基輔被發(fā)現(xiàn) 自然死亡,,無謀殺跡象

俄軍在黑海上空擊落美軍“全球鷹”無人機(jī),?克宮回應(yīng)

美軍艦艇,,煉就“金剛不壞之身”,?軍事觀察員解讀

環(huán)境部西北督察局局長(zhǎng)因公殉職

華熙生物與前女高管正面開撕 昔日功臣為何反目,?

一覺醒來,這個(gè)鋰礦大國(guó)發(fā)生閃電政變

歐洲杯德法雙牙齊聚“死亡半?yún)^(qū)” 荷蘭捂嘴偷笑坐山觀虎斗

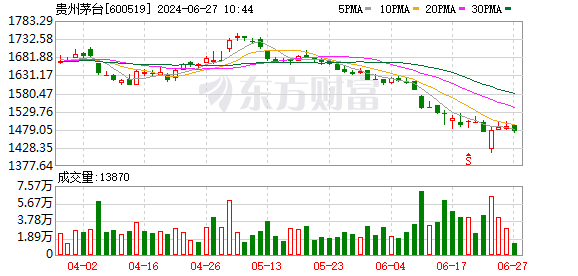

飛天茅臺(tái)價(jià)格持續(xù)反彈 單日漲幅達(dá)55元

劉亦菲回復(fù)了林一三朵黃玫瑰,,他難掩激動(dòng)的回復(fù)了一串玫瑰!

美研制新?;搜埠綄?dǎo)彈,,或激發(fā)新一輪核軍備競(jìng)賽

三代變身四代,,德法主戰(zhàn)坦克新發(fā)展有何啟示?

三部門向湘鄂調(diào)撥3萬件中央救災(zāi)物資 緊急馳援災(zāi)區(qū)民生

工程師竊取單位涉密信息被判9年 青年才俊的墮落軌跡

司機(jī)掉頭逼停后車罵人下一秒撞寶馬

美對(duì)臺(tái)軍售兩款巡飛彈,“大突破”背后有什么盤算

繼美國(guó)空軍后,,美海軍陸戰(zhàn)隊(duì)也重啟太平洋二戰(zhàn)機(jī)場(chǎng)

歐盟單邊加征關(guān)稅會(huì)適得其反,!

暑假回家前必看,!學(xué)生票干貨來了 購(gòu)票全攻略

填報(bào)志愿需要注意的3個(gè)問題 規(guī)避常見誤區(qū)與策略

飛天茅臺(tái)價(jià)格上漲,,單日漲幅達(dá)55元

“中國(guó)第六代戰(zhàn)斗機(jī)初見曙光”,,美媒:技術(shù)驗(yàn)證機(jī)或已試飛!

美國(guó)航母怎么又不夠用了,?

核戰(zhàn)風(fēng)險(xiǎn)升級(jí)到數(shù)十年來最高點(diǎn),,國(guó)際核態(tài)勢(shì)處關(guān)鍵轉(zhuǎn)折點(diǎn)

湘江洪峰已過境長(zhǎng)沙,水位逐步回落中

不只有“美國(guó)航母挨炸”,,中國(guó)沙漠靶場(chǎng)還驚現(xiàn)“被摧毀的F-22”

馬來西亞前總理馬哈蒂爾接受專訪:美國(guó)喜歡“引戰(zhàn)”,然后大發(fā)戰(zhàn)爭(zhēng)之財(cái)

關(guān)于英語(yǔ),,澤連斯基簽令!

阻撓中美人文交流這個(gè)鍋,美國(guó)甩不出去

胡塞武裝公布視頻:自研高超音速導(dǎo)彈襲擊以色列船只

王楚欽孫穎莎球場(chǎng)歌壇雙得意,,兩人將出戰(zhàn)30天后的巴黎奧運(yùn)會(huì)

女童突發(fā)驚厥公交車秒變救護(hù)車

相關(guān)新聞

樓市40年最寬松提振政策出臺(tái) 多地樓市迎重大利好

2024-05-17 17:42:44樓市40年最寬松提振政策出臺(tái)專家:四項(xiàng)樓市政策史上罕見寬松,,首付最低15%,,強(qiáng)力提振市場(chǎng)

2024-05-17 19:14:11專家:四項(xiàng)樓市政策史上罕見寬松國(guó)家隊(duì)下場(chǎng),!房地產(chǎn)史詩(shī)級(jí)救市來了,,樓市迎來史上最寬松時(shí)代

2024-05-17 16:39:45國(guó)家隊(duì)下場(chǎng)!房地產(chǎn)史詩(shī)級(jí)救市來了樓市政策“加減法”接連出臺(tái) 多城松綁激活市場(chǎng)

2024-04-30 11:38:09樓市政策“加減法”接連出臺(tái)專家分析大尺度樓市政策寬松潮將至 杭州取消限購(gòu)引領(lǐng)風(fēng)向

2024-05-09 19:00:53專家分析大尺度樓市政策寬松潮將至史上最寬松首付和信貸支持到來 購(gòu)房成本大幅降低

2024-05-18 19:42:15史上最寬松首付和信貸支持到來