多家銀行部分聯(lián)名信用卡停發(fā) 業(yè)務(wù)調(diào)整與成本控制成主因

聯(lián)名信用卡作為銀行招攬客戶的有效工具,,近期卻遭遇多家銀行調(diào)整策略,,紛紛宣布停止發(fā)行部分此類卡片,。中信銀行、交通銀行,、農(nóng)業(yè)銀行及郵儲(chǔ)銀行相繼發(fā)布公告,指出從2024年起,,多款與不同品牌合作的聯(lián)名信用卡將不再發(fā)行,,包括與知名企業(yè)、體育俱樂(lè)部及在線游戲等合作的產(chǎn)品,。

對(duì)于已持有這些即將停發(fā)聯(lián)名信用卡的用戶,,銀行明確表示現(xiàn)有卡片可以繼續(xù)正常使用。但在需要換卡,、補(bǔ)卡或到期續(xù)卡的情況下,,各銀行的處理方式各異。例如,,農(nóng)業(yè)銀行將維持原卡面或更換為標(biāo)準(zhǔn)卡面,,其功能權(quán)益保持不變;中信銀行則會(huì)在換卡后終止原卡片權(quán)益,,轉(zhuǎn)而提供新卡的標(biāo)準(zhǔn)權(quán)益服務(wù),;郵儲(chǔ)銀行則指出,受影響的聯(lián)名卡未來(lái)將不支持補(bǔ)換或續(xù)卡服務(wù),,且與卡片綁定的功能如ETC將在有效期結(jié)束后失效,。

銀行方面對(duì)停發(fā)聯(lián)名信用卡的原因大多歸結(jié)于“業(yè)務(wù)調(diào)整”、“產(chǎn)品策略調(diào)整”及“合約到期”,。業(yè)內(nèi)分析指出,,控制成本是銀行采取這一行動(dòng)的關(guān)鍵因素之一,。若聯(lián)名卡的維護(hù)成本高企,而用戶的活躍度和消費(fèi)水平未能達(dá)到預(yù)期的盈利標(biāo)準(zhǔn),,銀行可能就會(huì)考慮停發(fā)以降低成本,。此外,信用卡市場(chǎng)長(zhǎng)期存在的“發(fā)卡熱,、銷卡冷”現(xiàn)象,,也促使銀行更加關(guān)注新卡推出后的持續(xù)活躍度和實(shí)際交易情況,避免資源浪費(fèi),。

面對(duì)信用卡行業(yè)的激烈競(jìng)爭(zhēng)和精細(xì)化發(fā)展趨勢(shì),,銀行正尋求通過(guò)產(chǎn)品創(chuàng)新和服務(wù)優(yōu)化來(lái)吸引新客戶并激活現(xiàn)有用戶。專家建議,,銀行應(yīng)加強(qiáng)線上服務(wù)平臺(tái)建設(shè),,構(gòu)建信用卡應(yīng)用、場(chǎng)景和權(quán)益相結(jié)合的一體化生態(tài),,以促進(jìn)用戶增長(zhǎng)和活躍度提升,。

同時(shí),停發(fā)聯(lián)名卡也是銀行戰(zhàn)略調(diào)整,、合作成本考量,、合作方經(jīng)營(yíng)狀況變化及合作協(xié)議到期等多重因素的結(jié)果。銀行內(nèi)部的業(yè)務(wù)重點(diǎn)也從單純追求發(fā)卡量轉(zhuǎn)向了更加重視用戶活躍度,、體驗(yàn)及與第三方支付的結(jié)合,,行業(yè)整體向合規(guī)化、精細(xì)化管理邁進(jìn),。

專家談黑神話悟空對(duì)行業(yè)的影響 國(guó)產(chǎn)3A游戲新紀(jì)元

黑悟空”爆了,!一大波股票瘋漲:游戲熱潮席卷A股

潘展樂(lè)說(shuō)在體育鍛煉中突破自我 實(shí)力鑄就新星傳奇

以防長(zhǎng):以軍重心將從加沙逐步轉(zhuǎn)向黎以邊界

俄媒:普京2011年以來(lái)首次視察俄車臣共和國(guó),,卡德羅夫在機(jī)場(chǎng)迎接

“不死鳥(niǎo)”的后代:漫談美海軍列裝新超遠(yuǎn)程空空導(dǎo)彈

歐洲杯后,德國(guó)連退四位大將:克羅斯,、穆勒,、京多安、諾伊爾

潘展樂(lè)說(shuō)在體育鍛煉中突破自我 實(shí)力鑄就新星傳奇

畫面曝光,!“美軍事人員現(xiàn)身庫(kù)爾斯克”

美方軍事人員被曝參與襲擊俄羅斯庫(kù)爾斯克州

捷克將利用被凍俄資產(chǎn)的收益為烏克蘭提供彈藥

專家談黑神話悟空對(duì)行業(yè)的影響 國(guó)產(chǎn)3A游戲新紀(jì)元

美國(guó)不斷拱火菲律賓,中方:美無(wú)權(quán)介入中菲涉海問(wèn)題

處暑是秋天第2個(gè)節(jié)氣 滋陰潤(rùn)肺正當(dāng)時(shí)

日本:中國(guó)海軍075型兩棲攻擊艦穿越宮古海峽

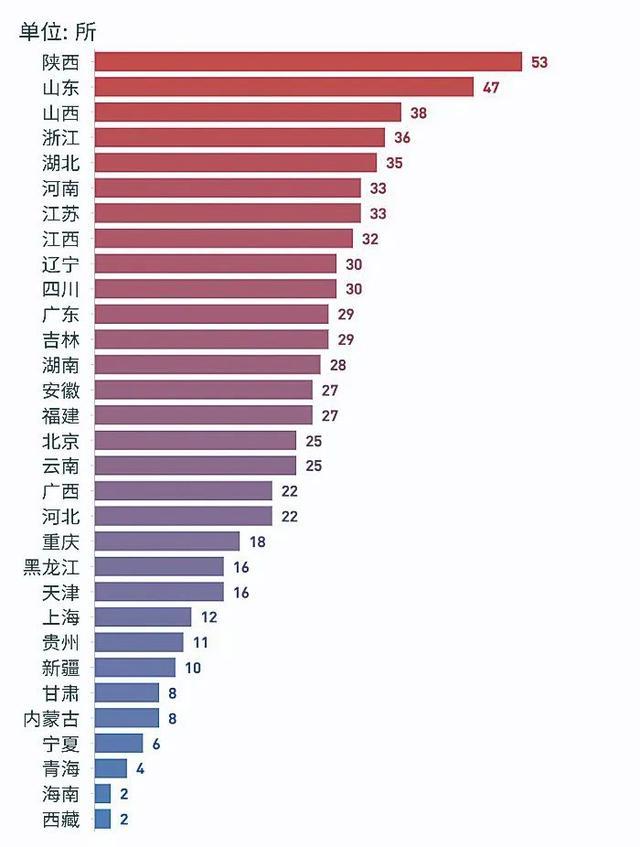

多所高校撤銷工科專業(yè)

過(guò)分!斯特林尚未離隊(duì),,切爾西已剝奪其球衣,!奇葩離隊(duì)原因曝光!

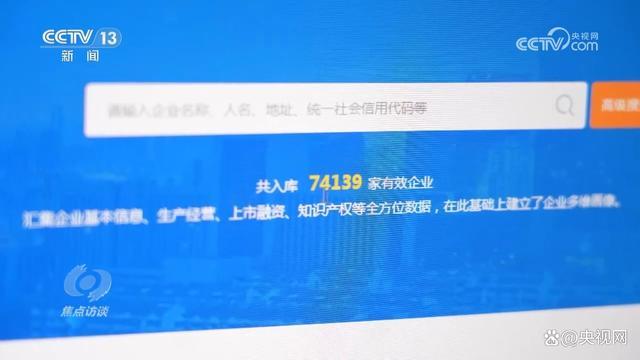

焦點(diǎn)訪談:深改開(kāi)新局 讓“瞪羚”和“獨(dú)角獸”跑得更快

歐冠最新戰(zhàn)報(bào) 切爾西舊將雙響 年輕人進(jìn)球大戰(zhàn)絕殺加拉塔薩雷

菲律賓,,要為美國(guó)兩肋插刀了

俄烏就談判問(wèn)題激烈交鋒:俄外長(zhǎng)稱目前不可能恢復(fù)對(duì)話,烏總統(tǒng)稱正在實(shí)現(xiàn)戰(zhàn)略目標(biāo)

機(jī)器鷹、機(jī)器魚(yú)……軍用仿生機(jī)器人嶄露頭角

失孤原型案二審開(kāi)庭 受害者家屬望從重量刑

長(zhǎng)實(shí)集團(tuán)上半年賣房收益近腰斬,,加碼海外能源領(lǐng)域投資

為何花100元跟外賣小哥吃飯火了 溫暖背后的平凡故事

要出伏了 秋日養(yǎng)生指南,,防秋燥享清爽

俄烏在庫(kù)爾斯克戰(zhàn)事“白熱化”,,俄烏“決勝”是否在此,?

黑悟空”爆了,!一大波股票瘋漲:游戲熱潮席卷A股

日本民間團(tuán)體代表:沖繩不需要美軍基地

美國(guó)批準(zhǔn)對(duì)韓出售36架“阿帕奇”直升機(jī)

世體:皇馬需確定第一點(diǎn)球手,,維尼修斯效率比姆巴佩高

俄軍新建三個(gè)集團(tuán)軍,,準(zhǔn)備怎么用?

祭祖發(fā)現(xiàn)祖墳被挖下落不明,,七兄妹起訴村委會(huì)和合作社,一審獲賠6000元

3-0,!意甲豪門踢瘋了,,創(chuàng)22年紀(jì)錄,甩開(kāi)米蘭雙雄,,劍指第37冠

美媒稱拜登已批準(zhǔn)一項(xiàng)高度機(jī)密核戰(zhàn)略,首次將重心轉(zhuǎn)向“中國(guó)核威脅”

相關(guān)新聞

多家銀行停發(fā)聯(lián)名信用卡 信用卡市場(chǎng)迎變革

2024-07-17 20:55:17多家銀行停發(fā)聯(lián)名信用卡多家銀行公告停發(fā)聯(lián)名信用卡 信用卡業(yè)務(wù)戰(zhàn)略調(diào)整進(jìn)行時(shí)

2024-07-17 11:05:31多家銀行公告停發(fā)聯(lián)名信用卡多家銀行密集下架聯(lián)名信用卡 信用卡業(yè)務(wù)步入精細(xì)化運(yùn)營(yíng)新時(shí)代

2024-06-29 09:00:22多家銀行密集下架聯(lián)名信用卡信用卡新規(guī)落地發(fā)威,7月來(lái)多家銀行聯(lián)名信用卡“批量消失” 信用卡步入減量時(shí)代

近期,,銀行信用卡業(yè)務(wù)顯現(xiàn)出“減量趨勢(shì)”,多家大型銀行宣布停止發(fā)行多款聯(lián)名信用卡

2024-07-17 17:52:08信用卡新規(guī)落地發(fā)威近20家商業(yè)銀行停發(fā)信用卡 信用卡業(yè)務(wù)轉(zhuǎn)型進(jìn)行時(shí)

2024-08-13 08:43:11近20家商業(yè)銀行停發(fā)信用卡多家銀行7月上調(diào)部分期限定存利率 建行三年期定存利率領(lǐng)先

2024-07-05 14:45:10多家銀行7月上調(diào)部分期限定存利率