存量房貸利率不能簡單一降了之

存量房貸利率不能簡單一降了之

北京市民張曉近期決定提前還清部分房貸,,他解釋說,,鑒于目前理財產(chǎn)品的收益率普遍不高,不如用來減少房貸負擔,。這一行為背后,,市場對于調(diào)降存量房貸利率的討論再次興起,盡管去年已實施過類似措施,,但因與新發(fā)放房貸的利率差距明顯,,提前還貸的趨勢并未減弱。據(jù)中金公司研究,,銀行按揭早償率維持高位,,部分貸款可能通過消費或經(jīng)營貸款轉(zhuǎn)換方式被提前償還。

觀察上市銀行的報告,,今年上半年,,僅少數(shù)銀行的個人住房按揭貸款余額有所增長,而整體上,15家銀行此類貸款余額減少了超過3000億元,。這一現(xiàn)象迫使銀行業(yè)面臨兩難選擇:若進一步降低存量房貸利率,,本已處在歷史低位的銀行凈息差將進一步承壓,經(jīng)營風險上升,;若維持現(xiàn)狀,,則可能因持續(xù)的高早償率失去優(yōu)質(zhì)的房貸資產(chǎn),并承受社會輿論壓力,。同時,,法拍房數(shù)量的增長和頻繁流拍,也考驗著銀行的資產(chǎn)質(zhì)量和潛在的不良損失,。

以蘇柳為例,,她的房貸利率遠高于當前市場新發(fā)貸款利率,促使她決定利用手頭的閑置資金提前還款,。而張曉則是由于投資收益不佳,,決定增加每年的提前還款額度以減少利息支出。社交平臺上,,類似提前還款的經(jīng)歷分享不在少數(shù),,顯示出房貸持有者對于節(jié)省利息和減輕債務(wù)負擔的普遍心態(tài)。

對于下調(diào)存量房貸利率的呼吁,,分析人士認為,,即便不調(diào)整,居民也可能通過提前還款或其他貸款置換方式對銀行凈息差構(gòu)成壓力,。當前,,銀行凈息差已經(jīng)處于低位,進一步調(diào)低房貸利率將加劇這一狀況,。中金公司預(yù)測,,若存量房貸利率平均下調(diào)60個基點,銀行凈息差將受到約7個基點的影響,,但通過適當調(diào)整存款利率可以對此進行一定對沖,。

然而,簡單降低利率并不能徹底解決當前問題,。專家指出,,房貸早償率的下降并非完全取決于利率,購房者的還款能力在宏觀經(jīng)濟環(huán)境中的變化也是重要因素之一,。數(shù)據(jù)顯示,,個人住房貸款的不良率在多家銀行中有所上升,同時法拍房數(shù)量的激增也反映出銀行資產(chǎn)質(zhì)量面臨的挑戰(zhàn),。

因此,,存量房貸問題的解決需要綜合考慮,包括利率調(diào)整、貸款重組以及監(jiān)管政策的靈活應(yīng)對等多方面措施,,旨在平衡金融風險控制與支持實體經(jīng)濟的雙重目標。同時,,這應(yīng)被視為特殊時期的特別政策,,以避免對銀行體系造成長期負面影響,并維護良好的市場契約精神,。

日媒:日本女乒擊敗最強中國隊,,奪亞錦賽冠軍!

孫穎莎3-0伊藤美誠 國乒追平比分迎高潮

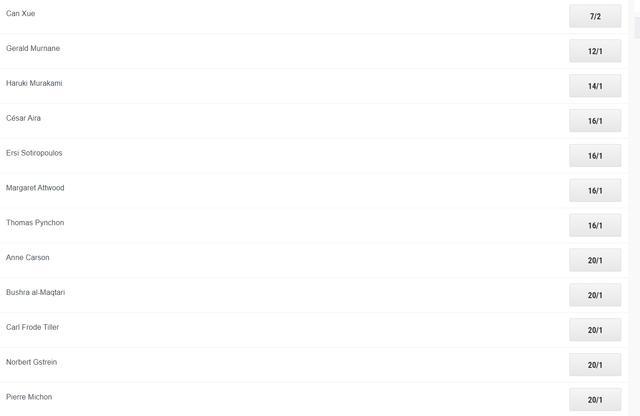

殘雪位列諾貝爾文學獎賠率榜首 中國作家成熱門候選

記者:湖人球員討厭為哈姆效力 內(nèi)部氛圍引擔憂

臺媒爆料:臺軍“導(dǎo)彈發(fā)射筒”流入黑幫

以色列空襲敘利亞首都居民樓 造成7死11傷

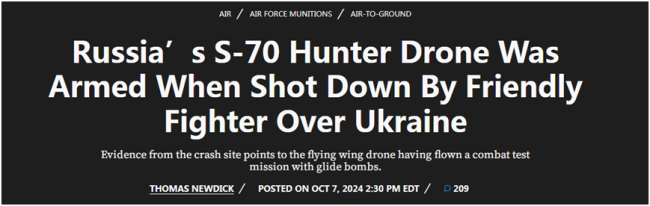

測試投彈出現(xiàn)故障,?防止泄密主動擊落,?俄神秘無人機墜毀烏克蘭引猜測

美軍火商虛報對臺軍售費用,,臺當局回應(yīng)

韓國女乒團不敵印度女團 印度爆冷晉級亞錦賽4強

3年虧損7天“收復(fù)”,,這些明星基金終于回本了 股市回暖下的啟示

戰(zhàn)火下,近10萬黎巴嫩人逃到敘利亞

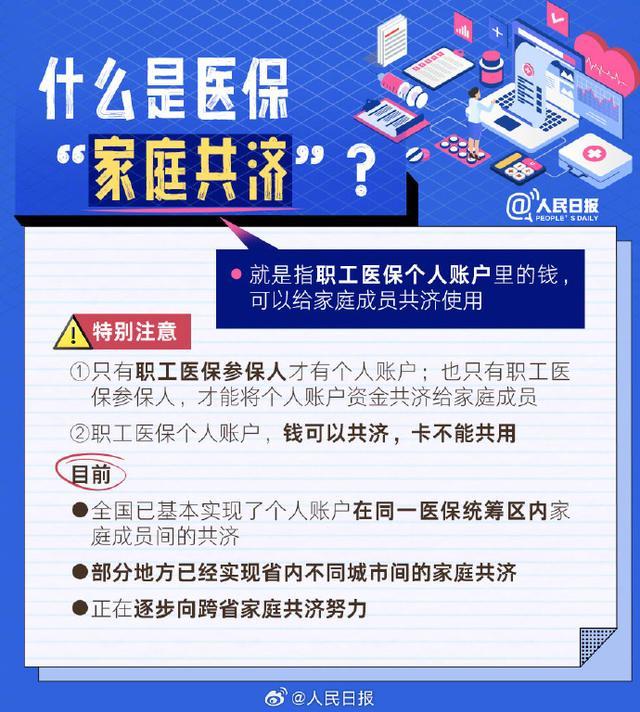

醫(yī)保這些事,,這組圖都給講清楚了!家庭共濟與異地報銷指南

美媒:內(nèi)塔尼亞胡“最后一刻”否決以防長訪美行程,再次表明“雙方關(guān)系緊張”

雷蘭曦1-2不敵日本選手 鏖戰(zhàn)91分鐘惜敗

殘雪位列諾貝爾文學獎賠率榜首 中國作家成熱門候選

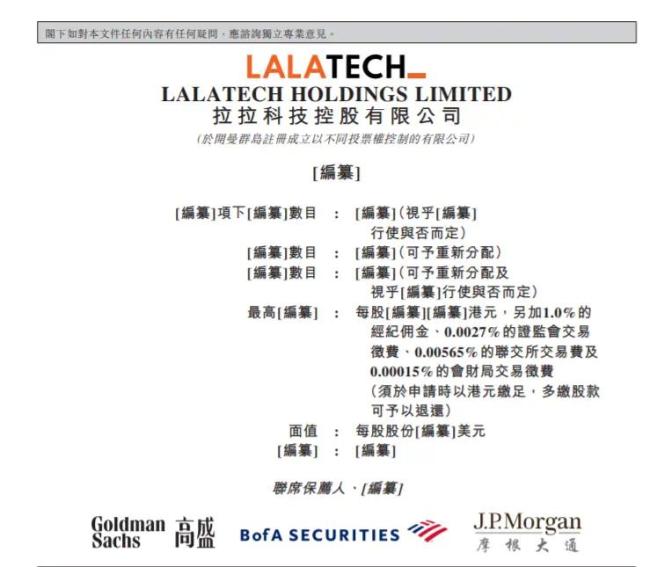

貨拉拉半年賺13億,,司機們卻開心不起來 高額傭金引不滿

瑞士百達烏龍事件 持股比例誤差引關(guān)注

財政部:500億元,,即將續(xù)發(fā),!30年期特別國債再登場

以媒:自新一輪巴以沖突爆發(fā)以來,,以色列共有728名軍事安全人員在沖突中死亡

黎真主黨警告以色列:若繼續(xù)襲擊黎巴嫩,,將加強對以打擊

這下奇怪了,俄軍為何要……

以色列總理稱:已打死納斯魯拉的繼任者,、他的繼任者的繼任者

法媒:皇馬明夏首要目標是薩利巴,愿不惜一切代價引援

以總理提議將以軍“鐵劍”行動改名為“復(fù)興戰(zhàn)爭”

澤連斯基頻頻向美施壓:解禁遠程武器是“勝利計劃”的關(guān)鍵

孫穎莎不到三個月時間里打了29場比賽 賽程緊湊,成績亮眼

美媒曝:黎巴嫩大量通訊設(shè)備爆炸前,,受害者被引導(dǎo)“用兩只手同時操作設(shè)備以讀取信息”

森林狼和掘金的季前賽提前一天開打 NBA季前賽戰(zhàn)火燃起

美軍MQ-9“死神”無人機為什么接連被胡塞武裝擊落?

日媒:日本女乒擊敗最強中國隊,,奪亞錦賽冠軍!

名宿:大馬丁非常適合目前的阿森納,,堪稱門線怪物

伊朗外長敏感時刻訪問沙特,,將討論地區(qū)問題并制止以色列“罪行”

孫穎莎3-0伊藤美誠 國乒追平比分迎高潮

以色列已作出關(guān)鍵決定

美媒:美官員透露,,近幾周拜登政府愈加不信任以方涉軍事和外交計劃言論

相關(guān)新聞

存量房貸利率降了?系"商轉(zhuǎn)公"貸款

“房貸利率從4.2%降到2.85%,,太快樂了,!”在某社交平臺上,來自煙臺的黃女士曬出了自己更新后的貸款合同,,最新貸款利率僅為2.85%,。

2024-08-27 10:43:32存量房貸利率降了?系商轉(zhuǎn)公貸款存量房貸利率降了?系"商轉(zhuǎn)公"貸款 多地區(qū)已支持

2024-08-27 10:14:05存量房貸利率降了?系商轉(zhuǎn)公貸款存量房貸利率大降息,,影響幾何

2024-09-24 11:12:50存量房貸利率大降息降低存量房貸利率能否刺激消費

2024-09-04 16:00:21降低存量房貸利率能否刺激消費調(diào)整存量房貸利率,,六大國有銀行相繼響應(yīng)

2024-09-30 16:19:55交行擬對存量房貸利率調(diào)整房貸利率,,降了!河北三地首套房貸迎新低

2024-05-09 14:00:26房貸利率