密集清理,,央企國企加速“退金” 金融市場秩序重塑進(jìn)行時

密集清理,央企國企加速“退金”

近期,,多家央企宣布轉(zhuǎn)讓其持有的小額貸款,、保險,、銀行等金融機構(gòu)的股權(quán),響應(yīng)6月國務(wù)院國資委提出的嚴(yán)格控制央企新增金融業(yè)務(wù),、鼓勵剝離非核心金融資產(chǎn)的政策導(dǎo)向,,這一系列舉措被市場稱為“退金令”。自政策發(fā)布后,,央企和國企加速了金融資產(chǎn)的剝離進(jìn)程,。

例如,中國保利集團下屬兩家企業(yè)在廣州產(chǎn)權(quán)交易所掛售其全資的小額貸款公司全部股權(quán),,轉(zhuǎn)讓總價約為2.81億元,。中國電信亦于7月掛牌出售旗下多項金融業(yè)務(wù)股權(quán),涉及網(wǎng)絡(luò)小貸,、融資擔(dān)保及保險代理等領(lǐng)域,,總價值近10億元。中化資本,、北京供銷社等也相繼加入股權(quán)轉(zhuǎn)讓行列,,涉及的金融機構(gòu)類型廣泛,包括銀行,、券商,、保險等。

據(jù)統(tǒng)計,,上半年已有至少17項由央企國企發(fā)起的金融股權(quán)轉(zhuǎn)讓案例,,顯示出“退金令”正逐步產(chǎn)生實質(zhì)性影響。這一趨勢實際上從去年下半年就開始顯現(xiàn),多家央企在不同交易平臺掛牌出售金融股權(quán),,涉及交易金額巨大,。

政策背后,旨在促使央企聚焦主營業(yè)務(wù),,提高資源配置效率,,同時防控金融風(fēng)險,優(yōu)化金融市場秩序,。南開大學(xué)金融發(fā)展研究院院長田利輝指出,,該政策鼓勵央企強化核心競爭力,避免因涉足非主營的金融活動而分散資源,。雖然加強對新增金融業(yè)務(wù)的限制,,但對于與主營業(yè)務(wù)密切相關(guān)的金融板塊,央企仍可繼續(xù)經(jīng)營,。

值得注意的是,,盡管“退金令”推動了央企的金融資產(chǎn)剝離,但實際操作中,,尋找合適的股權(quán)接收方并非易事,。例如,,中煤華昱能源多次嘗試轉(zhuǎn)讓其所持山陰農(nóng)商銀行股權(quán),,卻難以成交。同時,,華泰保險面臨眾多股東的集中轉(zhuǎn)讓,,也凸顯了市場對接盤方資質(zhì)要求高、交易金額大等現(xiàn)實挑戰(zhàn),。

專家表示,,雖然交易難度不小,但由于金融牌照的稀缺價值和金融業(yè)務(wù)的潛在盈利能力,,這些股權(quán)對于符合條件的買家,,如其他國企、私企或外資機構(gòu),,依然具有吸引力,。整個剝離過程雖漫長且復(fù)雜,但長遠(yuǎn)看有利于市場秩序的優(yōu)化和央企主業(yè)的發(fā)展,。

國慶期間老人突然昏倒就用速效救心丸,,這樣做可能大錯特錯 藍(lán)天救援隊隊員施援手

一夜“降溫”,!豬價下跌“勢在必行”,?全國普降喜迎“豬肉自由”?

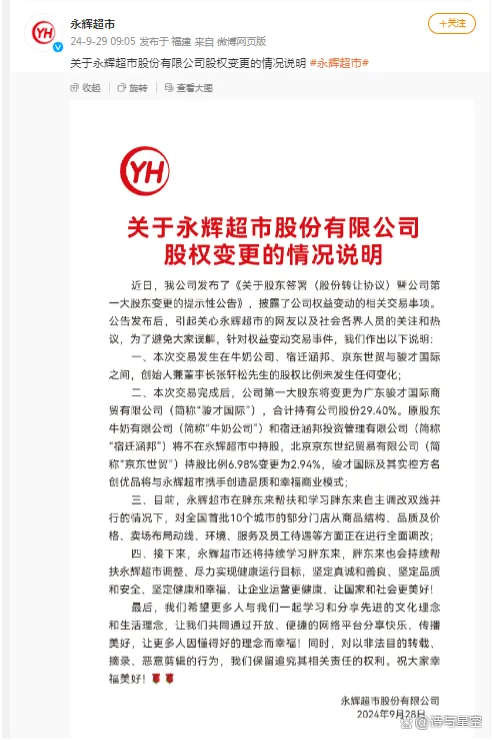

倒在牛市黎明前的永輝超市

大學(xué)生初見雙層火車被震驚 懷舊與新鮮并存

以媒:自新一輪巴以沖突爆發(fā)以來,,以色列共有728名軍事安全人員在沖突中死亡

2NE1與Jennie合照 共襄盛舉的感動瞬間

一年來超2.6萬發(fā)火箭彈等飛入以色列 以軍公布重大損失

臺媒爆料:臺軍“導(dǎo)彈發(fā)射筒”流入黑幫

以色列總理稱:已打死納斯魯拉的繼任者,、他的繼任者的繼任者

以色列空襲敘利亞首都居民樓 造成7死11傷

戰(zhàn)火下,,近10萬黎巴嫩人逃到敘利亞

“已制定至少10種方案”,,伊朗應(yīng)對以色列襲擊,,可能怎么辦?

美軍MQ-9“死神”無人機為什么接連被胡塞武裝擊落,?

黎真主黨警告以色列:若繼續(xù)襲擊黎巴嫩,將加強對以打擊

美媒:內(nèi)塔尼亞胡“最后一刻”否決以防長訪美行程,,再次表明“雙方關(guān)系緊張”

日媒曝石破茂內(nèi)閣24人與統(tǒng)一教有染

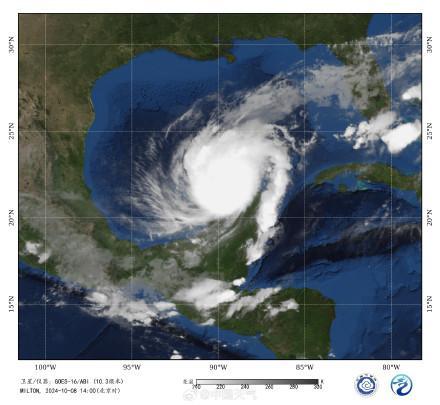

颶風(fēng)“米爾頓”超越“摩羯”成今年“風(fēng)王”

伊朗外長敏感時刻訪問沙特,,將討論地區(qū)問題并制止以色列“罪行”

一夜“降溫”!豬價下跌“勢在必行”,?全國普降喜迎“豬肉自由”,?

倒在牛市黎明前的永輝超市

這下奇怪了,,俄軍為何要……

測試投彈出現(xiàn)故障,?防止泄密主動擊落,?俄神秘?zé)o人機墜毀烏克蘭引猜測

國羽五單項12年后全部排名世界第一 強勢回歸霸榜

痛別,!著名音樂人付林去世,他的歌太經(jīng)典,!多位經(jīng)典歌曲永流傳

朝鮮:切斷與韓連接的鐵路與公路 半島局勢驟緊

以總理提議將以軍“鐵劍”行動改名為“復(fù)興戰(zhàn)爭”

官方通報13歲男生體育課慢跑后去世 校方緊急施救無效

美媒曝:黎巴嫩大量通訊設(shè)備爆炸前,,受害者被引導(dǎo)“用兩只手同時操作設(shè)備以讀取信息”

歐盟執(zhí)意對華加稅 中方一句話戳歐盟三寸

車主曝提新車6天跑高速發(fā)動機故障 4S店拒提供備用車

國家發(fā)改委重磅發(fā)聲 加力推出一攬子增量政策促經(jīng)濟向上

國慶期間老人突然昏倒就用速效救心丸,這樣做可能大錯特錯 藍(lán)天救援隊隊員施援手

俄蘇34戰(zhàn)機高空投彈消滅俄境內(nèi)烏軍 庫爾斯克戰(zhàn)局新焦點

美媒:美官員透露,,近幾周拜登政府愈加不信任以方涉軍事和外交計劃言論

美軍火商虛報對臺軍售費用,,臺當(dāng)局回應(yīng)

相關(guān)新聞

3個月超10家央國企剝離金融資產(chǎn) 退金令加速改革進(jìn)程

自從六月《防范化解金融風(fēng)險問責(zé)規(guī)定(試行)》出臺后,被業(yè)界廣泛稱為“退金令”的這一政策,,顯著加速了央國企從金融領(lǐng)域撤資的過程

2024-08-28 21:00:013個月超10家央國企剝離金融資產(chǎn)退金令”顯威力,,3個月超10家央國企剝離金融資產(chǎn):加速改革進(jìn)行時

自從六月份《防范化解金融風(fēng)險問責(zé)規(guī)定(試行)》出臺后,被業(yè)界稱為“退金令”的這一政策加速了央國企從金融領(lǐng)域撤資的步伐

2024-08-28 18:25:06“退金令”顯威力央企控股上市公司密集發(fā)聲 加大分紅回饋投資者

2024-05-20 09:11:10央企控股上市公司密集發(fā)聲5月土拍市場底部復(fù)蘇 房企投資謹(jǐn)慎,,央國企領(lǐng)銜

2024-06-06 21:34:375月土拍市場底部復(fù)蘇央企旗下多家公司成“老賴” 央企也無奈

2024-08-08 14:39:10央企旗下多家公司成“老賴”哨聲一響,,央企涌進(jìn)“戰(zhàn)新”產(chǎn)業(yè) 自主領(lǐng)軍企業(yè)加速成長

2024-05-25 19:43:14哨聲一響