A股10月首個交易日,上演驚險一刻 全線飄紅,,牛市歸來?(3)

2,、產(chǎn)業(yè)周期反轉(zhuǎn):產(chǎn)能利用率角度,,行業(yè)已經(jīng)從2023年低谷逐步走出,庫存逐步去化,,并在2024上半年出現(xiàn)補(bǔ)庫存需求,,2024年第二季度中芯國際、華虹半導(dǎo)體產(chǎn)能利用率分別85%,、98%,,后續(xù)有望繼續(xù)走高;產(chǎn)品價格角度,,中芯國際,、華虹半導(dǎo)體2024年第二季度晶圓平均單價處于低位,其中華虹半導(dǎo)體ASP為過去7年最低水位,,預(yù)計2024年第三季度有望出現(xiàn)ASP反轉(zhuǎn),。2024年全球半導(dǎo)體產(chǎn)業(yè)主要由存儲漲價和AI算力帶動,結(jié)構(gòu)性特點突出,,部分細(xì)分板塊仍有下滑,,WSTS預(yù)計2025年全球半導(dǎo)體銷售額+12.5%,實現(xiàn)溫和但更全面的穩(wěn)健增長,。

3,、增量創(chuàng)新需求:預(yù)計未來1—2年內(nèi),AI對半導(dǎo)體需求的拉動有望從高端算力及存儲芯片逐步下沉到更廣泛的消費電子終端領(lǐng)域,??春弥亓考壆a(chǎn)品先行(AI phone),輕量級產(chǎn)品跟進(jìn)(AIoT),,端側(cè)AI落地有望帶動新一輪半導(dǎo)體需求,。

4,、國產(chǎn)化持續(xù):國內(nèi)半導(dǎo)體制造整體的產(chǎn)能缺口仍大,尤其是先進(jìn)芯片領(lǐng)域有巨大提升空間,。展望2025年,,預(yù)計國內(nèi)存儲廠商及地方性晶圓廠擴(kuò)產(chǎn)仍在加速,同時期待先進(jìn)芯片需求的高階驅(qū)動,,國內(nèi)半導(dǎo)體設(shè)備市場有望進(jìn)一步提升,,設(shè)備公司訂單也預(yù)計將同步繼續(xù)保持增長。

后市如何演繹

巨震之后,,A股后續(xù)如何演繹或許是投資者最關(guān)注的話題,。分析人士認(rèn)為,行情劇烈波動的同時,,無論從普通投資者參與熱情還是政策扶持力度來看,,尚未看到多方力竭的跡象,盤中買盤承接力量較為充足,,對后市行情仍可持續(xù)樂觀,。

高盛分析表示,目前市場情緒高漲,,預(yù)計A股仍處于反彈早期階段,,外資對中國資產(chǎn)的凈配置大幅增加,衍生品市場需進(jìn)一步等待市場趨穩(wěn),,今日上午國新辦的發(fā)布會重點關(guān)注在促消費投資和“兩重”方面的支持性舉措,。

明日76人客戰(zhàn)快船 喬治大概率出戰(zhàn) 預(yù)計迎來生涯首秀

女子遭3男強(qiáng)行帶往外地半路獲救 警方深夜成功攔截

王鶴棣加付航微信 發(fā)現(xiàn)已是好友 尷尬瞬間引發(fā)熱議

英媒:應(yīng)對“兵力不足”,澳大利亞政府斥資6億澳元以留住現(xiàn)役軍人

王鶴棣加付航微信 發(fā)現(xiàn)已是好友 尷尬瞬間引發(fā)熱議

男子突然倒地抽搐 兩醫(yī)生出手相救,!

女子遭3男強(qiáng)行帶往外地半路獲救 警方深夜成功攔截

中國空軍公開殲-35A隱形戰(zhàn)機(jī),專家:標(biāo)志著中國進(jìn)入雙隱形戰(zhàn)機(jī)時代

反轉(zhuǎn)再反轉(zhuǎn),!伊朗準(zhǔn)備接收12架雅克130,還要買上百架蘇-30/35,?

藍(lán)營民代陳玉珍在沖突中牙齒被打斷 議事現(xiàn)場爆發(fā)激烈沖突

女子遭3男子強(qiáng)行帶往外地 半路獲救 警方深夜成功攔截

以色列防長加蘭特突遭解職,,反對派怒批內(nèi)塔尼亞胡“政治操弄”

殲-35A為什么剛公布就帶有尾號A,?

英國前高官被曝策劃施壓拜登政府,要求繼續(xù)援烏

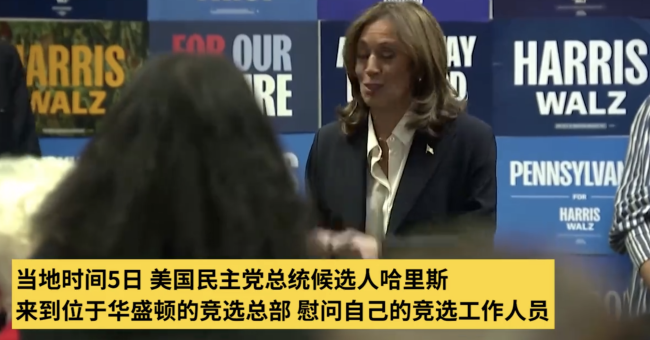

美國大選緊張進(jìn)行中 哈里斯在競選總部慰問工作人員 與支持者通電話

“武器自造”連續(xù)碰壁,,島內(nèi)看清美不愿臺“直立行走”

一覺醒來,這個國家驚天巨變

趙麗穎新劇超短發(fā) 造型驚艷獲贊

內(nèi)塔尼亞胡解職以色列防長加蘭特后,,以總統(tǒng)發(fā)出警告

康定冰海子登山失聯(lián)游客遇難 惡劣天氣增加搜救難度

明日76人客戰(zhàn)快船 喬治大概率出戰(zhàn) 預(yù)計迎來生涯首秀

歷經(jīng)兩場戰(zhàn)爭,,她用23年感受黎巴嫩

美國國務(wù)院:以色列在改善加沙人道主義狀況方面“不及格”

大學(xué)生找回山地車送3個百分百錦旗致謝 100%負(fù)責(zé)100%盡力100%滿意!

兒童疫苗接種點遭以軍襲擊 加沙民眾:感到非常震驚

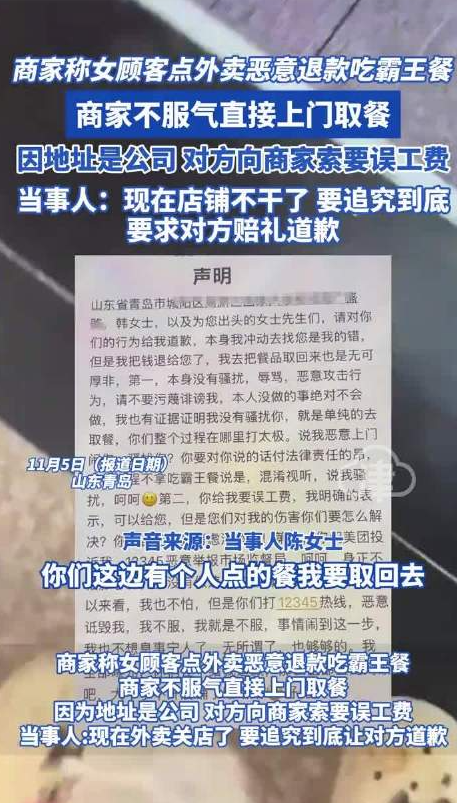

疑顧客點外賣故意退款商家上門取餐

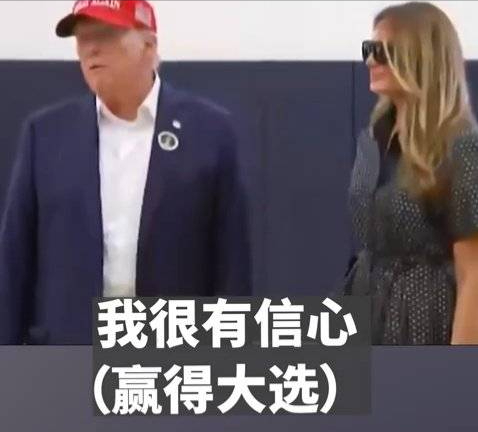

特朗普及夫人到競選總部慰問工作人員 對勝選充滿信心:要確保他們無法作弊

中國喪葬用品在法國街頭熱賣

王鶴棣忘記和付航加過好友 娛樂圈的溫暖紐帶

俄媒:俄羅斯“人民團(tuán)結(jié)日”之際,圣彼得堡展出所繳獲西方裝備

今年第三次:航母山東艦編隊進(jìn)入西太平洋

挑釁味濃,!菲律賓在南海演練“奪島”,軍事專家:赤裸裸地暴露其假想對象和意圖

拉夫羅夫:如北約對俄采取侵略行動 俄將全力回應(yīng)

又不退了 美軍宣布給三艘提康德羅加級巡洋艦延壽

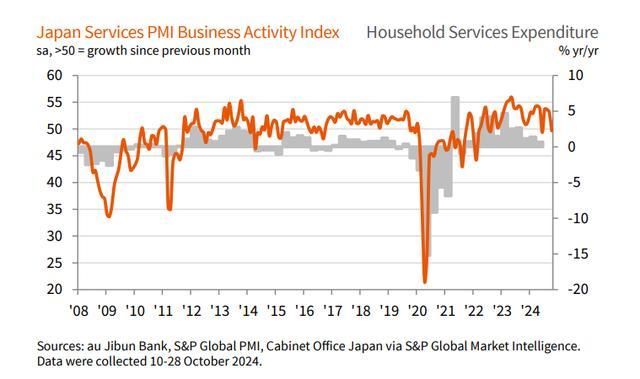

日本10月服務(wù)業(yè)PMI跌破50 市場疲軟拖累服務(wù)業(yè)

相關(guān)新聞

直擊A股節(jié)后首個交易日 股指集體暴漲,近千股競價漲停

2024-10-08 11:09:00直擊A股節(jié)后首個交易日節(jié)后首個交易日A股走勢 三大指數(shù)高開回落,,創(chuàng)業(yè)板領(lǐng)漲

2024-10-09 09:08:00節(jié)后首個交易日A股走勢A股國慶節(jié)前還有一個交易日 股民狂歡或遇短期震蕩

2024-09-28 12:51:50A股國慶節(jié)前還有一個交易日江西公交沖下負(fù)一層事發(fā)瞬間 監(jiān)控曝光驚險一刻

2024-05-25 20:11:51江西公交沖下負(fù)一層事發(fā)瞬間印度兩架客機(jī)同時在跑道起降 驚險一刻引調(diào)查

2024-06-11 11:02:50印度兩架客機(jī)同時在跑道起降江西公交墜落事故事發(fā)瞬間曝光 監(jiān)控記錄驚險一刻

2024-05-25 20:10:16江西公交墜落事故事發(fā)瞬間曝光