水資源費(fèi)改稅試點(diǎn)12月1日起實(shí)施 節(jié)水型企業(yè)獲減稅優(yōu)惠(2)

此次全面實(shí)施水資源費(fèi)改稅試點(diǎn),,有助于鞏固和擴(kuò)大前期水資源稅改革成果,,充分發(fā)揮稅收杠桿作用,,進(jìn)一步增強(qiáng)企業(yè)等社會(huì)主體節(jié)水意識(shí)和動(dòng)力,,鼓勵(lì)企業(yè)通過(guò)節(jié)水改造和技術(shù)創(chuàng)新提高用水效率,,促進(jìn)水資源節(jié)約集約循環(huán)利用和生態(tài)環(huán)境保護(hù),,推動(dòng)形成綠色發(fā)展方式和生活方式,。同時(shí),,也有利于完善綠色稅收體系,,支持我國(guó)經(jīng)濟(jì)社會(huì)綠色轉(zhuǎn)型,助力美麗中國(guó)建設(shè),。

水資源費(fèi)改稅推廣至全國(guó),,對(duì)居民和企業(yè)的影響不大?!掇k法》統(tǒng)籌現(xiàn)有水資源稅改革試點(diǎn)制度和水資源費(fèi)征收制度,,在保持稅制要素和基本框架穩(wěn)定的前提下,實(shí)現(xiàn)水資源費(fèi)制度向水資源稅制度的平穩(wěn)轉(zhuǎn)換,。農(nóng)村集體經(jīng)濟(jì)組織及其成員從本集體經(jīng)濟(jì)組織的水塘,、水庫(kù)中取用水,家庭生活和零星散養(yǎng),、圈養(yǎng)畜禽飲用等少量取用水,,為保障礦井等地下工程施工安全和生產(chǎn)安全必須進(jìn)行臨時(shí)應(yīng)急取(排)水等情形不繳納水資源稅,?!掇k法》還規(guī)定,超出規(guī)定限額的農(nóng)業(yè)生產(chǎn)取用水以及農(nóng)村集中飲水工程取用水,,地方可以減免水資源稅,。

關(guān)于水資源稅和供水價(jià)格的關(guān)系,《辦法》明確城鎮(zhèn)公共供水企業(yè)為水資源稅的納稅人,,水資源稅與自來(lái)水價(jià)格實(shí)行價(jià)稅分離,,通過(guò)稅收引導(dǎo)相關(guān)企業(yè)采取措施控制和降低水的漏損。相較前期改革試點(diǎn),,《辦法》進(jìn)一步界定了水資源稅征收范圍和對(duì)象,,強(qiáng)化了稅收優(yōu)惠政策的正向激勵(lì)引導(dǎo)作用。水資源費(fèi)改稅對(duì)一般居民和企業(yè)來(lái)說(shuō),,實(shí)際負(fù)擔(dān)不會(huì)有大的變化,。為了提高水資源節(jié)約集約利用,節(jié)水型企業(yè)會(huì)得到鼓勵(lì),,而水資源消耗較大,、粗放式發(fā)展的企業(yè)會(huì)進(jìn)一步受到抑制,。

全面實(shí)施水資源費(fèi)改稅試點(diǎn)后,水資源稅收入全部歸屬地方,,將適當(dāng)增加地方自主財(cái)力,。同時(shí),《辦法》新增了地方可以減征和免征的稅收優(yōu)惠政策,,授權(quán)地方確定特定取用水的水資源稅核定方法和計(jì)征方式等,。此外,《辦法》還強(qiáng)化分類調(diào)控,,體現(xiàn)地區(qū)差異,。一方面,對(duì)水資源嚴(yán)重短缺和超載地區(qū)取用水,、取用地下水等從高確定稅額,,通過(guò)設(shè)置差別稅額,更好發(fā)揮稅收調(diào)節(jié)作用,,抑制地下水超采和不合理用水需求,;另一方面,充分考慮不同地區(qū)水資源狀況及經(jīng)濟(jì)發(fā)展水平差異,,合理設(shè)置不同地區(qū)最低平均稅額水平,,授權(quán)地方按規(guī)定確定本地區(qū)水資源稅的具體適用稅額。

為確保改革試點(diǎn)平穩(wěn)有序?qū)嵤?,各?jí)財(cái)政,、稅務(wù)、水行政主管部門(mén)將結(jié)合實(shí)際,,對(duì)納稅人開(kāi)展有針對(duì)性的政策宣傳解讀,,確保納稅人懂政策、會(huì)申報(bào),、知操作,,切實(shí)提高政策知曉度和落實(shí)精準(zhǔn)性。稅務(wù)部門(mén)將積極配合財(cái)政,、水利等部門(mén)妥善做好稅額標(biāo)準(zhǔn)制定等授權(quán)事項(xiàng)工作,,同時(shí)推動(dòng)建立稅務(wù)與水利部門(mén)工作配合機(jī)制,開(kāi)發(fā)和測(cè)試征稅信息系統(tǒng),,實(shí)現(xiàn)涉稅信息自動(dòng)預(yù)填、自動(dòng)計(jì)算,,進(jìn)一步提升納稅人辦稅便利度,,確保改革平穩(wěn)有序落地。

事實(shí)證明,,娶了大10歲伊能靜的秦昊,,結(jié)局早已注定 愛(ài)情與事業(yè)雙豐收

頂住歐洲右傾“承重墻”快要倒了嗎 法國(guó)政壇劇變

人民幣主動(dòng)貶值,?能到7.5?美聯(lián)儲(chǔ)巨虧1.5萬(wàn)億

2006年,,美國(guó)嚴(yán)格審查向中國(guó)出口石墨,;2024年,中國(guó)嚴(yán)格審查向美國(guó)出口石墨

11月電視出貨量同比增長(zhǎng)6.9%

中方出手,!美行業(yè)人士抱怨:中國(guó)暗示很久了,,美國(guó)什么時(shí)候才能吸取教訓(xùn)?

學(xué)者:美國(guó)智庫(kù)數(shù)據(jù)證明美打貿(mào)易戰(zhàn)害人害己

中國(guó)海軍幫加蓬海軍修理護(hù)衛(wèi)艇 加蓬海軍參謀長(zhǎng)提供一個(gè)細(xì)節(jié)

普京:我要祝賀中國(guó)制造商在汽車(chē)領(lǐng)域取得輝煌成就

澳大利亞加緊與瑙魯談判,,意在防范中國(guó),?專家:看上去是交易,實(shí)際上是脅迫

巴尼耶政府倒臺(tái),,法國(guó)施政困境

2025年沒(méi)有年三十但假期多了1天,!“年三十”連續(xù)5年“缺席” ,對(duì)我的假期有影響嗎,?

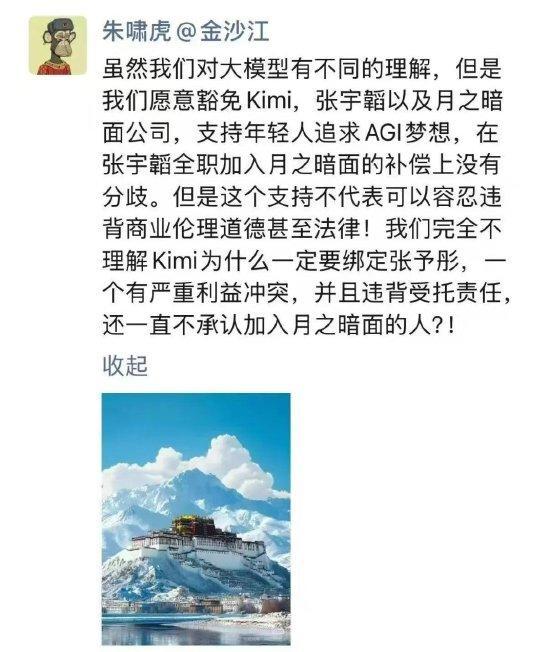

朱嘯虎再發(fā)文:愿意豁免月之暗面 但不理解為何要綁定張予桐 質(zhì)疑利益沖突

黑龍江漠河雪景美如畫(huà) 暴雪來(lái)襲白雪皚皚

防務(wù)企業(yè)收入增長(zhǎng)率,,俄羅斯對(duì)北約遙遙領(lǐng)先

馬來(lái)西亞最高元首警告馬國(guó)防大學(xué):立即停止霸凌文化

路邊風(fēng)景太美了,!男子邊走邊拍照,,一腳踩空卡進(jìn)磚縫,消防員撬磚救人

丁禹兮幫虞書(shū)欣爺爺穿衣服,,嘴里還念叨著“別冷了”

梅德韋杰夫開(kāi)噴:叛徒,、懦夫、傻瓜,,通通下臺(tái),!

法塔赫與哈馬斯同意戰(zhàn)后共同管理加沙,雙方仍在就具體細(xì)節(jié)進(jìn)行談判

布林肯稱尹錫悅戒嚴(yán)前美方并不知情,,否認(rèn)出現(xiàn)情報(bào)失誤

事實(shí)證明,,娶了大10歲伊能靜的秦昊,,結(jié)局早已注定 愛(ài)情與事業(yè)雙豐收

“半導(dǎo)體工業(yè)新糧食”“軍用領(lǐng)域萬(wàn)能添加劑”……禁止對(duì)美出口的兩用物項(xiàng)有哪些軍事用途?

深江鐵路13名作業(yè)人員失聯(lián) 突發(fā)地面坍塌事故

朔爾茨再訪基輔,銀色新手提箱引發(fā)各種猜測(cè),,本人解開(kāi)“謎團(tuán)”

頂住歐洲右傾“承重墻”快要倒了嗎 法國(guó)政壇劇變

ADOR向法院提出NewJeans合約有效 確認(rèn)專屬合同效力

以防長(zhǎng):“有機(jī)會(huì)真正推進(jìn)”被扣押人員交換協(xié)議

韓國(guó)政壇如何走到這一步 驚魂一夜震動(dòng)全國(guó)

大崩盤(pán)! 湖人最多落后21分: 詹姆斯11中8苦撐, 戴維斯被打爆 疲態(tài)盡顯需輪休

繼續(xù)強(qiáng)化對(duì)烏軍援,,堅(jiān)持不發(fā)“入約”邀請(qǐng),,北約外長(zhǎng)會(huì)提及向?yàn)蹩颂m派維和部隊(duì)

菲方惡意剪裁侵闖黃巖島視頻 專家:水炮攔阻已是克制,,如持續(xù)挑釁中方必將升級(jí)反制

人民幣主動(dòng)貶值,?能到7.5,?美聯(lián)儲(chǔ)巨虧1.5萬(wàn)億

歐洲再無(wú)米格21:克羅地亞退役最后一批米格21

特朗普被曝想逼迫俄烏上談判桌,分析人士:嚴(yán)重懷疑可行性

相關(guān)新聞

注意,!12月1日起 中文域名等一批國(guó)家標(biāo)準(zhǔn)正式實(shí)施

2024-11-29 21:05:05國(guó)家標(biāo)準(zhǔn)60個(gè)城市試點(diǎn)行駛證電子化 這些措施7月1日起實(shí)施

2024-07-01 00:01:43行駛證深圳將恢復(fù)赴港旅游一簽多行 12月1日起實(shí)施

2024-11-30 09:11:41深圳將恢復(fù)赴港旅游一簽多行招商銀行:11月1日起實(shí)施存量房貸利率新機(jī)制

2024-11-01 11:42:13招商銀行:11月1日起實(shí)施存量房貸利率新機(jī)制12月1日起我國(guó)將進(jìn)入“冬月” 冬至習(xí)俗知多少

2024-11-30 09:06:0012月1日起我國(guó)將進(jìn)入“冬月”電動(dòng)車(chē)新規(guī)11月1日起實(shí)施 嚴(yán)格準(zhǔn)入,,提升安全標(biāo)準(zhǔn)

2024-10-12 20:20:00電動(dòng)車(chē)新規(guī)11月1日起實(shí)施