美債利率上升可能已“超調(diào)” 超出中性水平

美債利率上升可能已“超調(diào)”

10月22日至28日,10年期美債利率突破并穩(wěn)定在4.2%以上,達(dá)到自7月26日以來的新高,。這主要是由于市場(chǎng)對(duì)政策路徑上移的預(yù)期,背后的原因包括9月零售數(shù)據(jù)走強(qiáng)和美聯(lián)儲(chǔ)官員發(fā)表的樂觀言論,。

然而,年內(nèi)10年期美債利率的合理中樞應(yīng)維持在4%左右,,明年可能會(huì)降至3.5%左右,。這意味著當(dāng)前的美債利率可能已經(jīng)超調(diào)。目前,,10年期美債名義利率為4.2%,,遠(yuǎn)高于美聯(lián)儲(chǔ)9月經(jīng)濟(jì)預(yù)測(cè)的長(zhǎng)期政策利率中值2.9%;而10年期美債實(shí)際利率超過1.9%,,也明顯高于紐約聯(lián)儲(chǔ)最新預(yù)測(cè)的“中性實(shí)際利率”1.22%,。

從歷史數(shù)據(jù)來看,10年期美債利率在首次降息后的反彈幅度遠(yuǎn)超歷次降息周期,。本輪10年期美債利率自美聯(lián)儲(chǔ)首次降息后回升了60基點(diǎn),,高于1995年最高反彈幅度的40基點(diǎn)。目前,,美聯(lián)儲(chǔ)和市場(chǎng)預(yù)計(jì),,本輪政策利率上限將由峰值的5.5%逐步下降至明年的3.5%左右,表明本輪降息的空間較1995年更廣闊,,10年期美債利率的下行空間應(yīng)該更加充足,。

盡管美國(guó)9月經(jīng)濟(jì)數(shù)據(jù)有所反彈,但這未必意味著扭轉(zhuǎn)了近半年來就業(yè)和通脹的降溫趨勢(shì),。對(duì)單月數(shù)據(jù)過度反應(yīng)歷來不是明智之舉,。如果美國(guó)9月經(jīng)濟(jì)數(shù)據(jù)的意外走強(qiáng)得益于金融條件的快速轉(zhuǎn)松,那么9月下旬以來市場(chǎng)利率已經(jīng)自發(fā)走高,,可能會(huì)給10月及以后的經(jīng)濟(jì)指標(biāo)帶來壓力,。

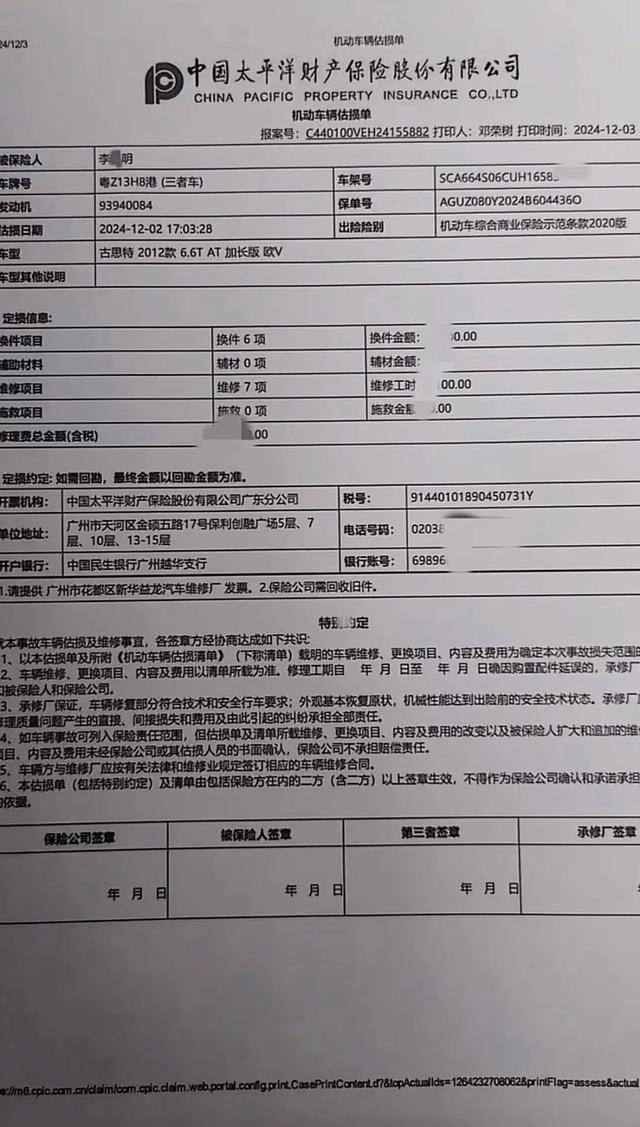

貨車撞勞斯萊斯定損單曝光 監(jiān)控視頻引爭(zhēng)議

年銷200萬(wàn)輛成及格線,自主汽車品牌頭部三強(qiáng)格局已定

馬景濤曬手寫信悼念瓊瑤,,臺(tái)媒曝瓊瑤自殺內(nèi)幕,!

“半導(dǎo)體工業(yè)新糧食”“軍用領(lǐng)域萬(wàn)能添加劑”……禁止對(duì)美出口的兩用物項(xiàng)有哪些軍事用途?

朔爾茨再訪基輔,銀色新手提箱引發(fā)各種猜測(cè),,本人解開“謎團(tuán)”

中國(guó)海軍幫加蓬海軍修理護(hù)衛(wèi)艇 加蓬海軍參謀長(zhǎng)提供一個(gè)細(xì)節(jié)

意大利一店鋪起火致3名中國(guó)人遇難案最新進(jìn)展 三名嫌疑人被捕

美國(guó)總統(tǒng)為何總在任期最后一刻赦免家人,? 政治動(dòng)機(jī)下的“仁慈”

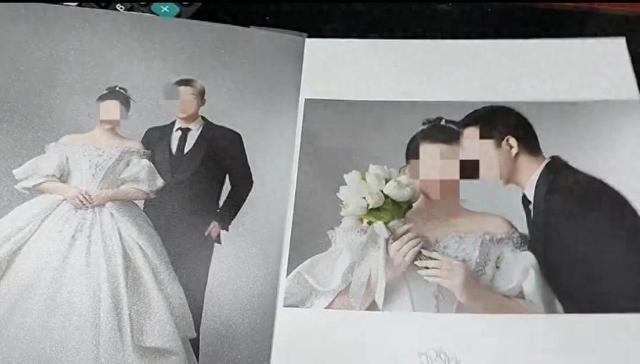

門店回應(yīng)婚紗照相冊(cè)混有他人相片 廠家忙中出錯(cuò)

利雅得斯諾克錦標(biāo)賽參賽陣容確定 頂尖選手齊聚沙特

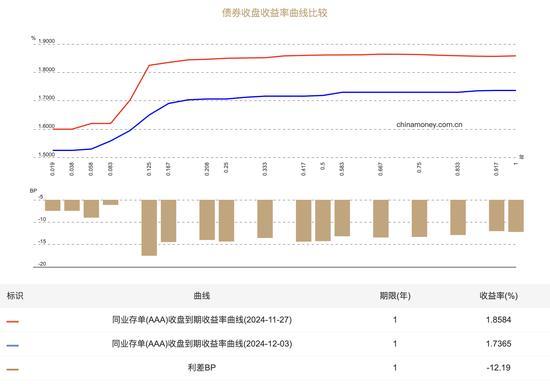

同業(yè)存單供需兩旺 利率下行趨勢(shì)明顯

馬來西亞最高元首警告馬國(guó)防大學(xué):立即停止霸凌文化

有破壞的多數(shù)而無(wú)建設(shè)的多數(shù):法國(guó)政府垮臺(tái),,僵局依然難解 政治動(dòng)蕩持續(xù)

英媒竟稱:韓國(guó)公眾的日益絕望催生尹錫悅戒嚴(yán),中國(guó)是許多問題的棘手原因之一 無(wú)端指責(zé)中國(guó)崛起

澳大利亞加緊與瑙魯談判,意在防范中國(guó),?專家:看上去是交易,,實(shí)際上是脅迫

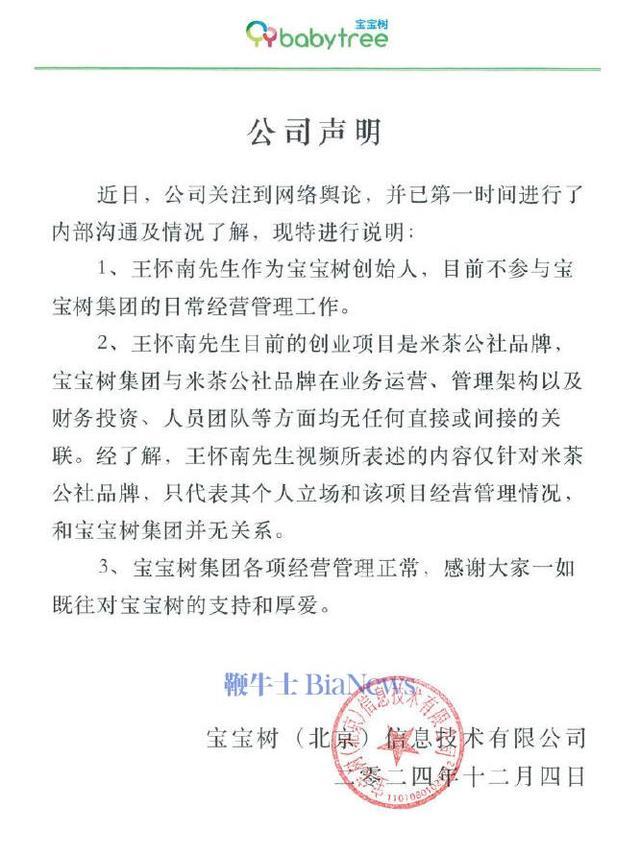

王懷南發(fā)視頻稱已退出公司員工群 回應(yīng)被斷章取義

多地房貸利率突然上漲 專家分析 市場(chǎng)企穩(wěn)信號(hào)顯現(xiàn)

以防長(zhǎng):“有機(jī)會(huì)真正推進(jìn)”被扣押人員交換協(xié)議

馬景濤曬手寫信悼念瓊瑤,臺(tái)媒曝瓊瑤自殺內(nèi)幕,!

2006年,,美國(guó)嚴(yán)格審查向中國(guó)出口石墨;2024年,,中國(guó)嚴(yán)格審查向美國(guó)出口石墨

法塔赫與哈馬斯同意戰(zhàn)后共同管理加沙,,雙方仍在就具體細(xì)節(jié)進(jìn)行談判

湖人主帥:我們需要有人在場(chǎng)上負(fù)責(zé) 呼喚責(zé)任感

防務(wù)企業(yè)收入增長(zhǎng)率,,俄羅斯對(duì)北約遙遙領(lǐng)先

特朗普被曝想逼迫俄烏上談判桌,分析人士:嚴(yán)重懷疑可行性

布林肯稱尹錫悅戒嚴(yán)前美方并不知情,,否認(rèn)出現(xiàn)情報(bào)失誤

全賣光了,,常州一家人套現(xiàn)15億離場(chǎng) 股權(quán)高溢價(jià)轉(zhuǎn)讓引發(fā)關(guān)注

繼續(xù)強(qiáng)化對(duì)烏軍援,,堅(jiān)持不發(fā)“入約”邀請(qǐng),北約外長(zhǎng)會(huì)提及向?yàn)蹩颂m派維和部隊(duì)

菲方惡意剪裁侵闖黃巖島視頻 專家:水炮攔阻已是克制,如持續(xù)挑釁中方必將升級(jí)反制

中方出手,!美行業(yè)人士抱怨:中國(guó)暗示很久了,美國(guó)什么時(shí)候才能吸取教訓(xùn),?

貨車撞勞斯萊斯定損單曝光 監(jiān)控視頻引爭(zhēng)議

盤點(diǎn)驚艷四方的“瓊瑤女郎”,,誰(shuí)是你心中的絕世美顏,? 經(jīng)典之美永存心間

梅德韋杰夫開噴:叛徒,、懦夫、傻瓜,通通下臺(tái),!

豬價(jià)跌得“一塌糊涂”,難道要進(jìn)入“7元時(shí)代”了嗎,? 市場(chǎng)看跌情緒加劇

歐洲再無(wú)米格21:克羅地亞退役最后一批米格21

年銷200萬(wàn)輛成及格線,,自主汽車品牌頭部三強(qiáng)格局已定

相關(guān)新聞

熱帶風(fēng)暴“潭美”致菲超38萬(wàn)人受災(zāi) 傷亡人數(shù)或上升

2024-10-24 13:51:48熱帶風(fēng)暴“潭美”致菲超38萬(wàn)人受災(zāi)印度北方邦踩踏事件已致超百人死亡 傷亡人數(shù)或繼續(xù)上升

2024-07-02 21:57:02印度北方邦踩踏事件已致超百人死亡豬價(jià)上升周期來了嗎,?專家發(fā)聲 上升周期已啟動(dòng)

2024-07-02 10:44:48豬價(jià)上升周期來了嗎?專家發(fā)聲提前還貸沖擊:14家銀行房貸余額減少,,不良率普遍上升

2024-09-02 17:32:29提前還貸沖擊:14家銀行房貸余額減少馬斯克調(diào)查特斯拉德國(guó)工廠病假率上升 高出行業(yè)平均三倍多

9月29日,,特斯拉位于歐洲的唯一汽車制造廠遇到了高員工缺勤率的問題,,這引起了公司首席執(zhí)行官埃隆·馬斯克的重視

2024-09-29 10:06:04馬斯克調(diào)查特斯拉德國(guó)工廠病假率上升報(bào)告:機(jī)關(guān)事業(yè)單位養(yǎng)老金替代率應(yīng)調(diào)整到與企業(yè)職工相同 促進(jìn)社會(huì)公平正義

2024-10-17 09:41:39報(bào)告:機(jī)關(guān)事業(yè)單位養(yǎng)老金替代率應(yīng)調(diào)整到與企業(yè)職工相同