大類資產(chǎn)或迎來較大分化 特朗普政策影響市場走勢

特朗普當(dāng)選美國總統(tǒng)等事件將對全球市場產(chǎn)生重要影響,,投資者需重新評估各類資產(chǎn)的前景,。多家基金公司認(rèn)為,,特朗普的政策主張可能對美股起到一定作用,但對中國資產(chǎn)難以產(chǎn)生持續(xù)性影響,,A股長期表現(xiàn)仍由國內(nèi)經(jīng)濟(jì)基本面和政策決定,。

特朗普當(dāng)選或利好美股、美元和比特幣,,利空美債和商品,。長城基金預(yù)計(jì),特朗普政府將推出企業(yè)減稅等經(jīng)濟(jì)刺激措施,,美股特別是傳統(tǒng)化石能源行業(yè),、軍工行業(yè)和科技行業(yè)將會受益。浦銀安盛基金國際業(yè)務(wù)部副總監(jiān)俞瑾指出,,減稅有助于美國經(jīng)濟(jì)增長和企業(yè)盈利,,支持美股上漲,尤其利好傳統(tǒng)能源,、制造業(yè)回流相關(guān)行業(yè)如工業(yè)自動化,、建筑、AI及半導(dǎo)體生產(chǎn)等,。華寶基金表示,,如果共和黨控制參眾兩院,市場將迎來強(qiáng)勁的“特朗普交易”,,美股,、美元指數(shù)、美債收益率,、數(shù)字貨幣都可能上行,,美股中小盤在減稅預(yù)期下走勢可能好于大盤股。匯豐晉信基金QDII多元資產(chǎn)投資經(jīng)理何思遙提醒,,短期情緒較亢奮,,但要警惕美債收益率上行過多對美股估值造成的壓力。

美債方面,,長城基金分析,,財(cái)政前景存在不確定性,美聯(lián)儲降息計(jì)劃受到干擾,,貿(mào)易政策和減稅措施可能會加劇通脹風(fēng)險(xiǎn),。在這種情況下,短期債券可能會從美聯(lián)儲適度降息中受益,,而長端利率由于財(cái)政擴(kuò)張導(dǎo)致的赤字增加和二次通脹面臨上升壓力,。一旦收益率上升,長期債券的配置價值反而可能增加,。大宗商品市場方面,,摩根資產(chǎn)管理認(rèn)為,如果全球經(jīng)濟(jì)增長放緩,,油價在需求側(cè)可能面臨壓力,,特朗普對傳統(tǒng)能源的支持政策可能推升美國原油產(chǎn)出,,進(jìn)而壓制油價。黃金方面,,鑫元基金認(rèn)為,,短期可能有利多出盡的情況,但中長期看特朗普加征關(guān)稅可能加劇逆全球化進(jìn)程,,提高財(cái)政赤字等政策將影響美元信用,,提高投資者對美國通脹的預(yù)期,因此看好中長期黃金的配置價值,。美元方面,,長城基金指出,短期內(nèi)可能出現(xiàn)強(qiáng)美元狀態(tài),,但特朗普削弱美聯(lián)儲獨(dú)立性的政治傾向可能會損害美元信用,,對美元是利空。

美國大選可能對中國市場投資情緒造成短期擾動,,不過A股相對以我為主,,對中國資產(chǎn)難以產(chǎn)生持續(xù)性影響。9月末以來國內(nèi)政策利好密集發(fā)布,,權(quán)益市場向上企穩(wěn)的核心邏輯已經(jīng)確立,。展望后市,政策工具箱仍有明顯余量,,在外需可能受到抑制的情況下,,政策存在加碼的可能性??春肁股中長期走勢,,短期需要把握市場節(jié)奏和結(jié)構(gòu)行情。為了避免特朗普的關(guān)稅政策對我國出口造成沖擊,,需要避免過度依賴美國出口產(chǎn)業(yè)鏈標(biāo)的,。但由于外需收縮,國內(nèi)會更加著重刺激內(nèi)需,,消費(fèi)的重要性可能在財(cái)政刺激中提高到空前的地位,。近期市場交投活躍,活躍資金和個人投資者紛紛入場,,這與2018年機(jī)構(gòu)資金主導(dǎo)的行情有很大不同,。基本面邏輯相對弱化,,特朗普當(dāng)選對A股活躍度影響有限。

未來半年,,A股將依舊以國內(nèi)的刺激政策為交易主線,,持續(xù)慢牛行情,;以半導(dǎo)體為代表的科技板塊+中小盤并購有望成為交易主線。多位業(yè)內(nèi)人士表示,,可重點(diǎn)關(guān)注自主可控和國產(chǎn)替代的科技板塊,,受益于化債的板塊,以及順周期內(nèi)需板塊,。近期政策陸續(xù)出臺,,對于順周期內(nèi)需板塊是利好;化債政策利好的板塊也值得關(guān)注,,例如地產(chǎn),、基建上游及計(jì)算機(jī)板塊等。建議關(guān)注三條主線:一是內(nèi)需,,更多激發(fā)經(jīng)濟(jì)活力的政策正在路上,,建議關(guān)注內(nèi)需標(biāo)的基本面的改善;二是國產(chǎn)替代,,包括芯片,、光刻機(jī)、工業(yè)母機(jī)為代表的硬件替代,,以及國產(chǎn)操作系統(tǒng),、安全系統(tǒng)的軟件替代;三是品牌制造業(yè)出海,,尤其是非美鏈條,,中國工程師紅利優(yōu)勢不斷凸顯,涌現(xiàn)出一批具備國際競爭力的企業(yè),。操作層面,,信達(dá)澳亞基金建議考慮多元分散組合,避免過度集中于某一行業(yè)或資產(chǎn)類別,,利用資產(chǎn)之間的低相關(guān)性或負(fù)相關(guān)性,,實(shí)現(xiàn)風(fēng)險(xiǎn)對沖、收益均衡的效果,。

新國安2025要爭冠:近期敲定新帥,,續(xù)約和引援都在路上 備戰(zhàn)亞冠全面升級

男子刷視頻發(fā)現(xiàn)妻子正和別人結(jié)婚,女兒非親生兒子是杜撰的 劇情堪比電視劇

內(nèi)娛古偶終于不是換乘戀愛了,!??《九重紫》李昀銳孟子義搭檔太帶感了

伊朗外長:如果敘利亞政府尋求伊朗軍事幫助 伊朗會考慮

菲侵闖中國鱟藤礁現(xiàn)場圖片公開 專家:菲方行為只會讓中方加大管控力度

卡塔爾稱未恢復(fù)加沙沖突的斡旋工作 但立場沒有改變

內(nèi)娛古偶終于不是換乘戀愛了,!??《九重紫》李昀銳孟子義搭檔太帶感了

洪小鈴結(jié)婚懷孕 甜蜜曬雙重喜訊

尹錫悅深夜宣布“緊急戒嚴(yán)”后,五角大樓發(fā)聲:2.8萬駐韓美軍態(tài)勢未發(fā)生變化

戰(zhàn)斗英雄楊萬友在安徽逝世 享年90歲

“白宮背后施壓,,要求土耳其約束其支持的敘反對派武裝”

菲海警出動兩艘日本造巡邏船,再赴鱟藤礁海域挑釁

烏克蘭:拒絕接受成為北約正式成員的替代方案

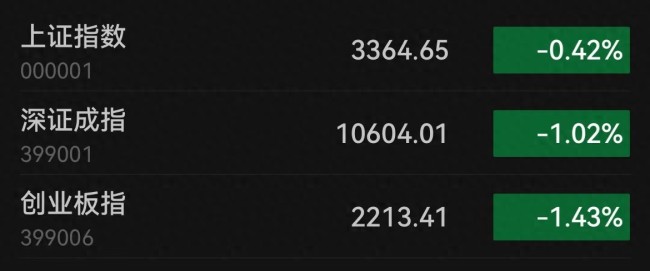

三大指數(shù)午后跳水 全市超4300股下跌 市場情緒低迷

北約秘書長污蔑:中國“勒索”我們

菲律賓前海軍副司令:我們必須承認(rèn),,中國成功爭取到東盟國家的支持

美最強(qiáng)驅(qū)逐艦不惜血本搞“換裝”:準(zhǔn)備搭載高超音速導(dǎo)彈,,對標(biāo)中俄“快速進(jìn)步壓力”

新國安2025要爭冠:近期敲定新帥,,續(xù)約和引援都在路上 備戰(zhàn)亞冠全面升級

瓊瑤一周前曾悼念亡夫稱“不如歸去” 深情緬懷引發(fā)共鳴

洪小鈴官宣結(jié)婚懷孕 幸福時刻引關(guān)注

瓊瑤去世前悼念亡夫 留下深情小詩

男子刷視頻發(fā)現(xiàn)妻子正和別人結(jié)婚,,女兒非親生兒子是杜撰的 劇情堪比電視劇

敘利亞亂局有蹊蹺,到底誰是“幕后操盤手”,?

瓊瑤一生曾多次自殺 遺書深情引發(fā)熱議

瓊瑤生前最后畫面 作家選擇翩然歸去

敘利亞亂局有蹊蹺,,背后的“黑影”到底是誰,?

洪小鈴宣布結(jié)婚懷孕 熒幕CP終成眷屬

停火協(xié)議生效不到一周,,黎以再動武

菲侵闖中國鱟藤礁現(xiàn)場圖片公開 專家:菲方不可能占得絲毫便宜

命大,!男子因女友提分手飛身跳河 靠羽絨服漂流500米被救

英國首相斯塔默:俄烏沖突可通過談判結(jié)束

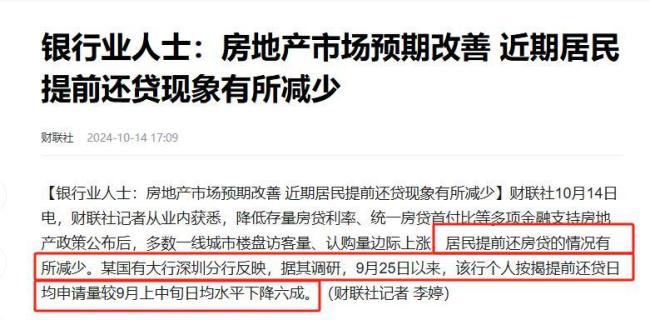

提前還貸潮突然熄火,,居民存款集體搬家,意外的事接連發(fā)生 財(cái)富流向悄然變化

瓊瑤曾于2017年交代后事 生前淡然面對生死

敘利亞叛軍逼近中部大城市哈馬

中方加強(qiáng)相關(guān)兩用物項(xiàng)對美國出口管制,,“中國反制開始放開手腳了”

相關(guān)新聞

美國大類資產(chǎn)ETF收盤多數(shù)下跌 科技股逆勢上漲

2024-11-01 11:45:00美國大類資產(chǎn)ETF收盤多數(shù)下跌美聯(lián)儲降息如何影響大類資產(chǎn)表現(xiàn) 從貴金屬到股市,資產(chǎn)表現(xiàn)何去何從,?

2024-09-14 17:14:50美聯(lián)儲降息如何影響大類資產(chǎn)表現(xiàn)美聯(lián)儲降息后大類資產(chǎn)如何表現(xiàn) 全球市場新動向解析

2024-09-20 20:08:12美聯(lián)儲降息后大類資產(chǎn)如何表現(xiàn)美國大類資產(chǎn)ETF收盤多數(shù)下跌 房地產(chǎn)獨(dú)漲,,黃金,、日元走弱

2024-10-01 23:27:25美國大類資產(chǎn)ETF收盤多數(shù)下跌A股,高股息資產(chǎn)表現(xiàn)搶眼,!機(jī)構(gòu):行情或?qū)⒎只?/a>

2024-10-11 14:07:32A股大模型企業(yè)分化 算力成買方市場 AI產(chǎn)業(yè)迎來轉(zhuǎn)折點(diǎn)

2024-10-13 02:57:00大模型企業(yè)分化