A股明年將經(jīng)歷一輪年度級別上漲行情 信用周期上行引領(lǐng)(2)

A股盈利方面,,隨著信用與價格修復(fù),,A股2025年下半年將迎來新一輪盈利上行周期。本輪政策加碼的起點是化債,,政策起效傳導至價格,、信用和企業(yè)盈利需要時間,,預(yù)計2024四季度至2025一季度A股非金融板塊(中證800口徑)盈利同比繼續(xù)磨底,營收,、ROE延續(xù)下滑趨勢,,凈利潤分化進一步加劇。2025年下半年至2026年,,A股將開啟新一輪盈利上行周期,。其中,非金融板塊的ROE有望在杠桿率和資產(chǎn)周轉(zhuǎn)率改善的驅(qū)動下企穩(wěn)回升,,其盈利同比增速也將逐季回升,。預(yù)計2025年A股盈利同比增速將從2024年的0.5%小幅上升至0.7%,。

在馬拉松行情中,績優(yōu)成長,、內(nèi)需消費,、并購重組將成為三條重要賽道。投融資生態(tài)方面,,資本市場“1+N”政策框架更加清晰,,A股預(yù)期回報和投資環(huán)境不斷改善。投資者生態(tài)方面,,個人投資者和機構(gòu)投資者資金接力入場,。綜合一、二級市場測算,,個人投資者和機構(gòu)投資者資金接力入場,,ETF為主要工具,2025年A股市場將維持較為穩(wěn)定的資金凈流入狀態(tài),。產(chǎn)品生態(tài)方面,,各方共同選擇和品種日益豐富,ETF成為資產(chǎn)端配置的重要工具,。

具體到投資賽道,,績優(yōu)成長方面,建議關(guān)注預(yù)期強化的自主可控主線,,以及技術(shù)驅(qū)動的新興產(chǎn)業(yè)機遇,。一是以半導體先進制程及設(shè)備、材料,、零部件,、信創(chuàng)為代表的核心供應(yīng)鏈與卡脖子環(huán)節(jié)。二是發(fā)展新質(zhì)生產(chǎn)力帶來的產(chǎn)業(yè)升級投資機遇,,重點關(guān)注AI終端、智能汽車,、商業(yè)航天三大領(lǐng)域,。

內(nèi)需消費方面,建議觀察政策落地后的效果,,配置從必選消費逐步拓展至可選消費,。從今年年末到明年年中,在消費板塊內(nèi)的配置策略從攻守兼?zhèn)渲饾u遞進到彈性品種,。當前建議主要配置攻守兼?zhèn)涞南M互聯(lián)網(wǎng),、低估值高回報且經(jīng)營有望率先企穩(wěn)的乳制品、大眾餐飲等必需板塊,;考慮預(yù)期先行帶動的消費配置需求,,順周期特征明顯的餐飲供應(yīng)鏈,、酒類、人力資源服務(wù),、酒店等行業(yè)有望凸顯彈性,,建議逐步增配。

并購重組方面,,建議聚焦產(chǎn)業(yè)整合和新質(zhì)生產(chǎn)力發(fā)展兩大方向,。此輪并購重組并非只是短期的主題炒作,而是可持續(xù)的產(chǎn)業(yè)趨勢,,但也不會一蹴而就,,建議把握兩類機會。一是以產(chǎn)業(yè)鏈整合,、做大做強為導向的產(chǎn)業(yè)內(nèi)并購重組,,重點關(guān)注電子、醫(yī)療器械,、汽車零部件等領(lǐng)域,。二是以發(fā)展新質(zhì)生產(chǎn)力、產(chǎn)業(yè)升級為導向的跨產(chǎn)業(yè)并購,,重點關(guān)注已公告“控制權(quán)變更”或?qū)嵖厝擞畜w外資產(chǎn)的企業(yè),。

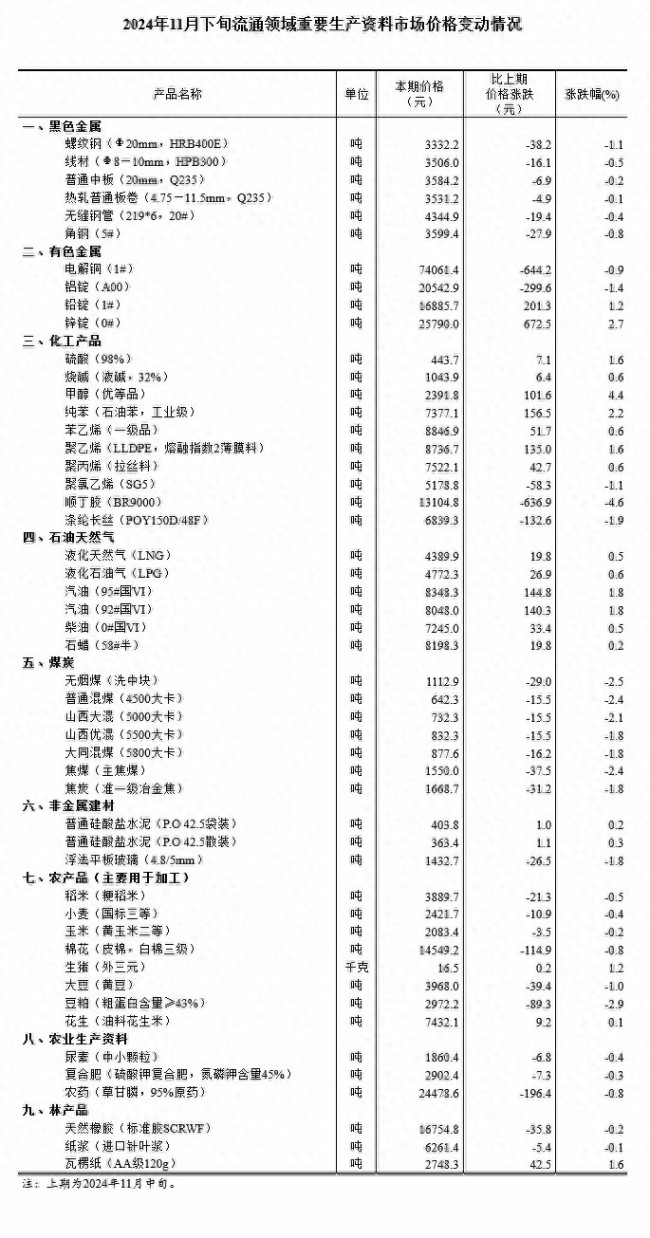

11月下旬生豬(外三元)16.5元/千克 價格持續(xù)波動

葫蘆娃股價繼續(xù)漲停 連續(xù)六日漲停引發(fā)關(guān)注

一片梳理韓國6小時緊急戒嚴令 政壇震蕩引發(fā)關(guān)注

靠一張臉,連撬倆任閨蜜富豪老公,,沒名分卻獲億萬遺產(chǎn),,手段了得 最強情婦的爭議人生

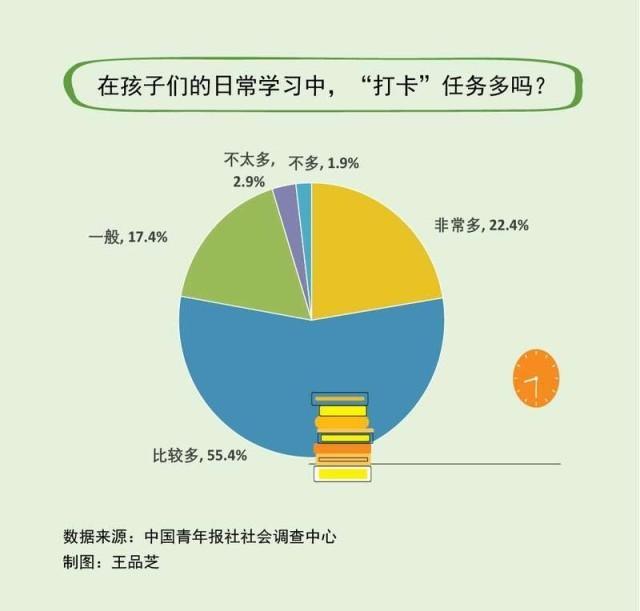

近八成受訪家長覺得孩子的打卡任務(wù)多 教育“負擔”引關(guān)注

一片梳理韓國6小時緊急戒嚴令 政壇震蕩引發(fā)關(guān)注

菲律賓前海軍副司令:我們必須承認,中國成功爭取到東盟國家的支持

敘利亞亂局有蹊蹺,,到底誰是“幕后操盤手”?

尹錫悅會被迫下臺嗎?專家:引起國民普遍憤怒,,可能性不低

烏克蘭:拒絕接受成為北約正式成員的替代方案

菲侵闖中國鱟藤礁現(xiàn)場圖片公開 專家:菲方不可能占得絲毫便宜

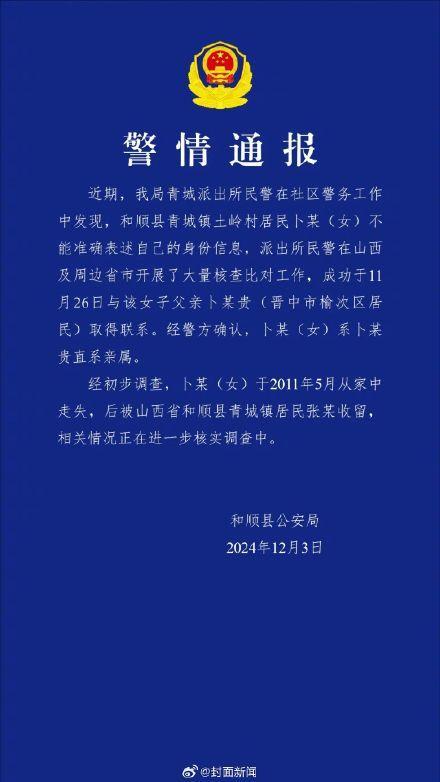

警方通報患精神分裂癥女碩士認親 15年后終與家人團聚

知名作家瓊瑤輕生去世,,享年86歲

譚松韻瑜伽美照引發(fā)熱議,乖巧少女魅力盡顯 身材與氣質(zhì)并存

臺媒稱瓊瑤輕生離世 瓊瑤去世遺書全文發(fā)布

美最強驅(qū)逐艦不惜血本搞“換裝”:準備搭載高超音速導彈,,對標中俄“快速進步壓力”

菲侵闖中國鱟藤礁現(xiàn)場圖片公開 專家:菲方行為只會讓中方加大管控力度

國產(chǎn)大飛機C919商業(yè)首航重慶 水門儀式迎首飛

敘利亞叛軍逼近中部大城市哈馬

A股再現(xiàn)無厘頭炒作邏輯 韓國政壇動蕩引發(fā)漲停

英國首相斯塔默:俄烏沖突可通過談判結(jié)束

北約秘書長污蔑:中國“勒索”我們

尹錫悅深夜宣布“緊急戒嚴”后,,五角大樓發(fā)聲:2.8萬駐韓美軍態(tài)勢未發(fā)生變化

卡塔爾稱未恢復(fù)加沙沖突的斡旋工作 但立場沒有改變

菲海警出動兩艘日本造巡邏船,,再赴鱟藤礁海域挑釁

女碩士患病失蹤13年被找回 已育有一對兒女

媒體解讀人民幣匯率連續(xù)兩月走弱 外部壓力增加引發(fā)貶值

?;饏f(xié)議生效不到一周,黎以再動武

中方加強相關(guān)兩用物項對美國出口管制,“中國反制開始放開手腳了”

“白宮背后施壓,,要求土耳其約束其支持的敘反對派武裝”

中國前9月韓國游客大增146% 免簽政策助推增長

油價本輪調(diào)整擱淺 下次調(diào)價時間定了 未達調(diào)價標準

葫蘆娃股價繼續(xù)漲停 連續(xù)六日漲停引發(fā)關(guān)注

伊朗外長:如果敘利亞政府尋求伊朗軍事幫助 伊朗會考慮

11月下旬生豬(外三元)16.5元/千克 價格持續(xù)波動

相關(guān)新聞

A股明年將經(jīng)歷一輪年度級別上漲行情

2024-11-12 15:34:35A股明年將經(jīng)歷一輪年度級別上漲行情中信證券:明年A股迎年度級別上漲

2024-11-13 09:57:35中信證券:明年A股迎年度級別上漲中信證券預(yù)測2025年A股 年度級別上漲行情可期

2024-11-12 19:08:00中信證券預(yù)測2025年A股中信證券:明年A股將迎年度級別上漲 多重因素共振推動

中信證券等券商股股價上漲是多重因素共振的結(jié)果,,包括政策支持、成交量放大,、并購重組預(yù)期以及業(yè)績表現(xiàn)等

2024-11-12 15:43:45中信證券:明年A股將迎年度級別上漲中信證券:A股正站在馬拉松行情起點 年度級別行情開啟

2024-11-12 15:50:00中信證券:A股正站在馬拉松行情起點中信證券發(fā)聲,A股將迎年度級別上漲,,這個策略忽視了啥,?

11月12日,中信證券2025年資本市場年會在深圳召開,,主題為“站上起跑線”,。

2024-11-15 13:53:50中信證券發(fā)聲