黃金牛市結(jié)束了嗎 宏觀因素影響幾何

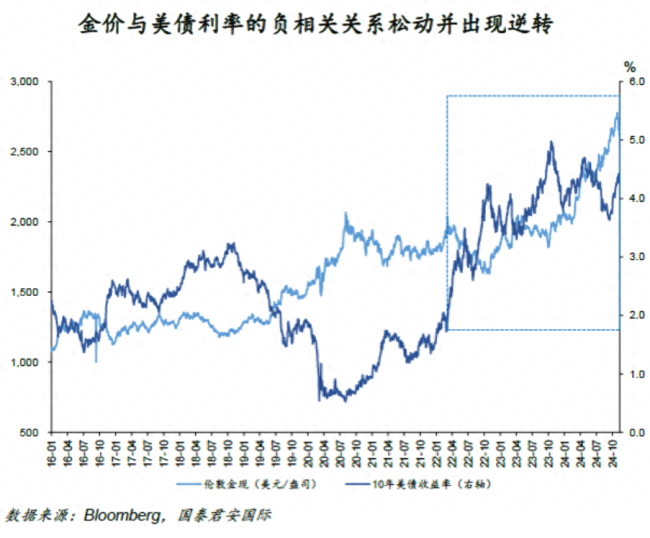

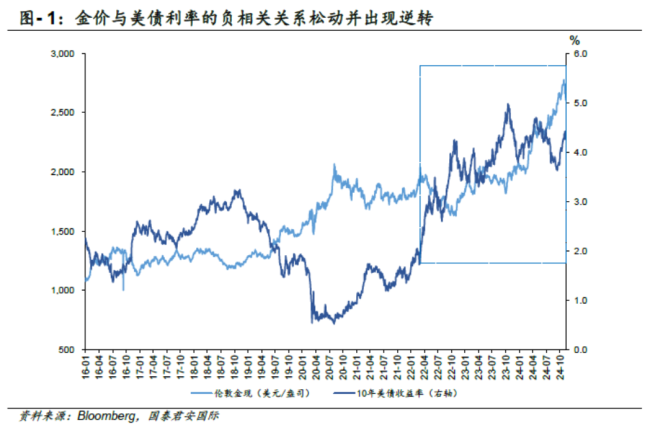

金價(jià)與利率的關(guān)系正在經(jīng)歷范式性轉(zhuǎn)變,,風(fēng)險(xiǎn)對(duì)沖需求和美元信用體系轉(zhuǎn)型正重塑黃金定價(jià)機(jī)制。今年以來,,黃金漲幅超過26%,,領(lǐng)跑大類資產(chǎn)。自2022年美聯(lián)儲(chǔ)加息周期以來,,金價(jià)與美債利率的傳統(tǒng)負(fù)相關(guān)關(guān)系顯著逆轉(zhuǎn),,突破理論定價(jià)水平。這一現(xiàn)象反映了雙重轉(zhuǎn)變:通脹中樞抬升疊加地緣沖突加劇,,推升黃金避險(xiǎn)價(jià)值,;逆全球化趨勢(shì)與美國債務(wù)攀升推動(dòng)國際貨幣體系多極化轉(zhuǎn)型。全球央行在2022-2023年連續(xù)兩年凈買入黃金均超1,100噸,,中國央行更是連續(xù)18個(gè)月增持,,凸顯黃金戰(zhàn)略配置價(jià)值的重估,。

關(guān)于“特朗普2.0”對(duì)后續(xù)黃金走勢(shì)的影響,,黃金的定價(jià)框架主要由通脹效應(yīng),、財(cái)政信用和風(fēng)險(xiǎn)溢價(jià)三個(gè)維度構(gòu)成。短期內(nèi),,影響黃金走勢(shì)的主要因素是全球資金的避險(xiǎn)需求,。俄烏沖突有望緩解,避險(xiǎn)資金流向黃金的壓力減少,。同時(shí),,美國經(jīng)濟(jì)走強(qiáng)使得資金風(fēng)險(xiǎn)偏好上升,避險(xiǎn)需求降低,。但中長期來看,,特朗普再次上臺(tái)可能導(dǎo)致通脹因素和美元信用走弱,支撐黃金繼續(xù)走強(qiáng),。短期內(nèi)黃金價(jià)格會(huì)承壓,,但從長遠(yuǎn)看,“特朗普2.0”的宏觀因素不會(huì)使黃金價(jià)格的利多因素消退,,黃金具備確定性的中長期配置價(jià)值,。

黃金的定價(jià)體系基于其獨(dú)特的雙重屬性:貨幣與貴金屬。作為貨幣屬性,,黃金供給相對(duì)剛性且不受主權(quán)信用擴(kuò)張影響,;作為貴金屬屬性,它在全球范圍內(nèi)被廣泛接受為“硬通貨”,。這種雙重屬性使黃金在對(duì)抗通脹和信用風(fēng)險(xiǎn)方面表現(xiàn)出色,,并賦予其天然的避險(xiǎn)功能。因此,,黃金的定價(jià)框架由通脹效應(yīng),、財(cái)政信用和風(fēng)險(xiǎn)因素三個(gè)核心維度構(gòu)成。具體來說,,通脹效應(yīng)體現(xiàn)在美元購買力下降時(shí)黃金相對(duì)升值,;財(cái)政信用維度反映在金價(jià)與美國聯(lián)邦赤字率的正相關(guān)性,,持續(xù)的財(cái)政擴(kuò)張可能引發(fā)“去美元化”,提升黃金配置價(jià)值,;風(fēng)險(xiǎn)因素則源于地緣政治沖突和社會(huì)動(dòng)蕩等不確定性事件驅(qū)動(dòng)的避險(xiǎn)需求,。

男子5980元買皮衣穿2天掉色被嘲笑 競爭對(duì)手問200買的嗎?

韓國資產(chǎn)深夜暴跌 戒嚴(yán)令引發(fā)市場動(dòng)蕩

在外吃年夜飯成了過年新風(fēng)尚:外地游客訂上了云南餐廳的年夜飯

韓國解除戒嚴(yán),!在韓留學(xué)生稱目前生活未受影響

美國“設(shè)卡阻撓”中國再造臺(tái)積電,、ASML 芯片禁令再升級(jí)

美國海軍指望“變廢為寶”就能趕上中國?

“白宮背后施壓,,要求土耳其約束其支持的敘反對(duì)派武裝”

尹錫悅深夜宣布“緊急戒嚴(yán)”后,,五角大樓發(fā)聲:2.8萬駐韓美軍態(tài)勢(shì)未發(fā)生變化

許光漢談?chuàng)衽紬l件,說自己是享受戀愛的人

2024年末為何如此多猛獸下山? 人獸沖突引關(guān)注

韓國資產(chǎn)深夜暴跌 戒嚴(yán)令引發(fā)市場動(dòng)蕩

王一博歪嘴笑太迷人了,!

女兵呂朝麗服役12年退伍向張桂梅報(bào)到 一代接力棒傳承

敘利亞叛軍逼近中部大城市哈馬

菲侵闖中國鱟藤礁現(xiàn)場圖片公開 專家:菲方不可能占得絲毫便宜

“安全港口在8000公里外”,,美海軍要在海上補(bǔ)充導(dǎo)彈

伊朗外長:如果敘利亞政府尋求伊朗軍事幫助 伊朗會(huì)考慮

英國首相斯塔默:俄烏沖突可通過談判結(jié)束

在外吃年夜飯成了過年新風(fēng)尚:外地游客訂上了云南餐廳的年夜飯

楊政宣布放棄參加今年CBA體測 壓力過大選擇退出

美最強(qiáng)驅(qū)逐艦不惜血本搞“換裝”:準(zhǔn)備搭載高超音速導(dǎo)彈,,對(duì)標(biāo)中俄“快速進(jìn)步壓力”

?;饏f(xié)議生效不到一周,,黎以再動(dòng)武

烏克蘭:拒絕接受成為北約正式成員的替代方案

菲海警出動(dòng)兩艘日本造巡邏船,,再赴鱟藤礁海域挑釁

尹錫悅式戒嚴(yán),!尹錫悅版首爾之春一場淪為笑柄的政治鬧劇

敘利亞亂局有蹊蹺,,到底誰是“幕后操盤手”?

男子5980元買皮衣穿2天掉色被嘲笑 競爭對(duì)手問200買的嗎?

幼兒園120道題調(diào)查家長誰給的權(quán)力,?

氣旋風(fēng)暴“芬加爾”已致印度和斯里蘭卡至少20人死亡 多地遭受嚴(yán)重洪災(zāi)

尹錫悅遭黨內(nèi)外同時(shí)逼宮,!反對(duì)黨領(lǐng)袖直播翻墻進(jìn)國會(huì)“首爾之春”重現(xiàn)

北約秘書長污蔑:中國“勒索”我們

韓國44年來首次實(shí)施戒嚴(yán)令,尹錫悅列舉了多項(xiàng)理由

卡塔爾稱未恢復(fù)加沙沖突的斡旋工作 但立場沒有改變

菲律賓前海軍副司令:我們必須承認(rèn),,中國成功爭取到東盟國家的支持

臺(tái)灣青年稱抹黑兩岸交流很無聊 大陸高校訪問團(tuán)戳破臺(tái)當(dāng)局信息繭房

相關(guān)新聞

牛市結(jié)束了嗎 投資智慧的探索

2024-10-20 17:49:06牛市結(jié)束了嗎黃金回報(bào)率67%超美股牛市,,為什么說黃金的“閃耀之旅”尚未結(jié)束?

2024-10-29 10:44:01黃金回報(bào)率67%超美股牛市牛市結(jié)束了嗎?股民心態(tài)眾生相:恐慌與堅(jiān)守并存

股市近期的波動(dòng)讓許多投資者的心情隨之起伏,,賬戶上的數(shù)字由紅轉(zhuǎn)綠,,甚至邁向更深的綠色,不禁讓人感到陣陣寒意

2024-10-11 13:07:31牛市結(jié)束了嗎黃金的牛市結(jié)束了,?

“黃金是一個(gè)已經(jīng)配置了就可以拿住,,但沒配置就不要加倉的品類?!?

2024-11-14 10:52:33黃金的牛市結(jié)束了,?國債期貨牛市要結(jié)束了嗎 多因素致回調(diào),債牛尚存爭議

2024-08-13 18:43:56國債期貨牛市要結(jié)束了嗎黃金牛市,它們賺了近200億

2024-08-27 15:40:47黃金牛市