債券基金經(jīng)理看股做債 降準預期升溫影響幾何(2)

當前的債市策略與前幾個季度有所區(qū)別,,比起壓住長債博取資本利得,,短久期、高質量成為關鍵詞,。單坤分析稱,,就投資組合而言,主要聚焦于中高等級信用債,、利率債及存單等固定收益品種,。8月時,市場對政策刺激的預期升溫,,9月政策刺激落地,,這兩個節(jié)點都導致信用債出現(xiàn)較大的短期波動,,這些波動給流動性帶來挑戰(zhàn)。目前市場已逐步恢復,,機構進一步認識到信用債的風險核心是流動性,,而非信用本身,因而在選擇投資標的時更傾向于有更高流動性和收益率的債券,。

另一名保險資管的債券投資經(jīng)理表示,,8月開始的信用債流動性風險令市場較為警惕,當前存在債基工具化的趨勢,,理財子公司感覺到情況有變就會事先贖回債基,,債基不得不拋售信用債,這會加劇信用債的流動性問題,。投資策略隨之調整,,單坤表示,比起長債,,當前相對更偏好二級資本債,,因其流動性更強且收益率相對較高,適合長期持有,。同時,,為避免流動性壓力,投資者傾向于持有期限較短的城投債,,即便收益率稍低,,也能通過持有到期來規(guī)避市場流動性風險。

標普信評方面也提到,,這次化債政策更加積極,,更多著眼于地方長期發(fā)展,用發(fā)展的方式化解債務,。額度分配值得關注,,或將對經(jīng)濟較發(fā)達區(qū)域有更多的傾斜。特別是東部部分省份將提前化解完畢隱性債務,,在經(jīng)濟增長方面更多發(fā)力,。相比之下,2023年至今發(fā)行的超過1.7萬億元特殊再融資債主要來自負債率較高的省份,,而東部經(jīng)濟大省發(fā)行金額不大,。

與上半年不同,股市現(xiàn)在是一個核心變量,,8月開始股債蹺蹺板效應逐漸強化,。展望未來,單坤表示,,債券基金經(jīng)理最為關注的是風險偏好的變化(股市熱度的變化),,以及財政刺激政策的具體細節(jié)(影響債券供應量的變化),。機構當前對年底降準的預期升溫,不少市場分析預期11月下半月將是降準的第一個時間節(jié)點,。單坤稱,,年末降準的可能性較大,而且跨年資金面可能出現(xiàn)擾動,,收益率攀升時或提供布局的機會,。考慮到美聯(lián)儲仍有降息空間,,中國國內經(jīng)濟基本面修復也需要貨幣政策寬松支持,,仍有望看到國內貨幣政策進一步寬松,那么債券收益率曲線可能不會明顯上移,,而更有可能趨向牛陡,,短端利率繼續(xù)下降的確定性相對更高。

未來10天 我國冷空氣過程頻繁 冷暖起伏需警惕

瓊瑤火化時間確認 下周將花葬 一代文壇巨星隕落

俄外長罕見接受美記者采訪聊了什么 涉及多領域敏感話題

“轟炸機”回歸,!張鎮(zhèn)麟通過CBA體測 滿分成績引期待

普京:前線局勢會決定俄羅斯未來幾年甚至幾十年的命運

法國巴尼耶政府為何上任就垮臺 政府根基不穩(wěn)且預算問題遭掣肘

俄軍演習發(fā)射“鋯石”導彈,,首次曝光清晰畫面

未來10天 我國冷空氣過程頻繁 冷暖起伏需警惕

韓前國防部長官向尹錫悅提出戒嚴建議,,已因涉內亂被禁止出境

敘反對派武裝攻入哈馬市 大馬士革命懸一線 俄羅斯表態(tài)了

外媒爆:美防長奧斯汀取消原定訪韓計劃,美方認為目前時機不合適

美“芯片禁令”對中國芯片有何影響 新規(guī)強化AI與制造限制

瓊瑤火化時間確認 下周將花葬 一代文壇巨星隕落

創(chuàng)歷史新高,,歐盟2024年國防開支將升至3260億歐元

美方回應韓國戒嚴令對兩國關系影響:美韓同盟關系不限于個別總統(tǒng)或政府

黎真主黨領導人再次講話:以色列已違反?;饏f(xié)議60余次

17歲女生沒病做手術離世?家屬回應 引發(fā)網(wǎng)友熱議

歐洲再無米格21:克羅地亞退役最后一批米格21

王大雷:每場每個球我都問心無愧 感謝一年來的努力與陪伴

堂堂世界頭號海軍,,就這么公開擺爛了,?

國家煙草專賣局一原副局長被逮捕 涉嫌受賄案進展

韓國戒嚴風波持續(xù):在野黨力促彈劾案表決,,執(zhí)政黨反對彈劾尹錫悅,警方開啟相關調查

中國斯諾克女選手再次擊敗男選手 職業(yè)生涯再獲一勝

中國足球俱樂部2024年賽事全部結束 海港雙冠王收官

NBA2K調整球員能力值:哈登+2變成86 哈登INS回應笑哭表情

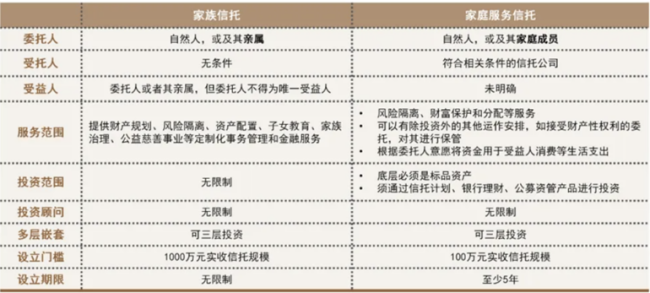

家族信托“普惠版”:中信私行破題“中產(chǎn)焦慮”

“糟了?。∕erde!)”

北京師范大學文學院教授去世 學界泰斗隕落

大馬士革,命懸一線

“工業(yè)牙齒”,,中國掌控80%以上

拜登240億美元援烏預算被拒,但特朗普真就不會松口,?

俄外長罕見接受美記者采訪聊了什么 涉及多領域敏感話題

鄭州通報貨車司機墜橋:嚴重超載,,悲劇引發(fā)關注

NBA2K調整球員能力值:哈登 2變成86 多球星數(shù)值變動

韓國國會舉行緊急質詢,,揭露尹錫悅六小時“緊急戒嚴”細節(jié)

相關新聞

多個基金經(jīng)理砍倉白酒股 調倉換股尋超額收益

隨著公募基金持續(xù)披露2024年三季報,,多位知名基金經(jīng)理的最新調倉情況相繼曝光

2024-11-10 18:58:23多個基金經(jīng)理砍倉白酒股深圳發(fā)行20年期地方債 多種期限債券齊發(fā)

2024-10-31 16:11:07深圳發(fā)行20年期地方債二季度債基吸金 基金經(jīng)理謹慎情緒升溫 債市吸引力待考

在第二季度,,隨著股市波動不斷和債券市場持續(xù)穩(wěn)健的表現(xiàn),債券型基金吸引了大量資金流入,。這一時期,,基金公司購買自家債券基金的行為也變得更為頻繁

2024-07-17 11:06:18北京:二季度債基吸金金信民興債券增聘基金經(jīng)理劉雨卉 增強固定收益管理能力

2024-05-20 17:42:16金信民興債券增聘基金經(jīng)理劉雨卉什么是股債蹺蹺板效應,?A股猛漲債市急跌再現(xiàn)

2024-09-30 12:41:01什么是股債蹺蹺板效應“股債蹺蹺板”明顯,!周末利率債加速下挫,,市場反應到位了嗎?

近期,,A股市場在一系列重大政策的推動下持續(xù)走高,,與此同時,債市則遭遇顯著回調,。9月26日的交易日中,,國債期貨市場普遍下跌,尤以10年期和30年期國債期貨的主力合約跌幅最為突出

2024-09-30 09:44:37“股債蹺蹺板”明顯,!周末利率債加速下挫