最新消息!業(yè)內解析A股本輪階段性調整

11月13日以來,,A股經(jīng)歷階段性調整,,各指數(shù)與行業(yè)板塊呈現(xiàn)普跌態(tài)勢,市場整體觀望情緒加重,。怎么看待本輪調整,?年末策略和行業(yè)配置如何進行?

從結構上看,,本輪調整具有以下幾大特征:

第一,,“杠鈴兩端”的大盤和微盤相對占優(yōu),中小盤明顯承壓,。分大小盤來看,,11月13日至11月22日市場調整期間(下同),大盤價值,、上證50為代表的大盤指數(shù)跌幅較小,,分別為-2.3%、-4.1%,;同時,,因處于總量政策真空期,疊加量能雖有下修但仍偏充裕,,題材交易相對活躍,,期間萬得微盤指數(shù)也僅下跌3.9%;與此同時,,中小盤走弱明顯,,中證500、中證1000期間漲跌幅分別為-8.2%,、-7.1%,。

第二,,雙創(chuàng)板塊表現(xiàn)較弱,紅利風格防御屬性突出,。從指數(shù)風格來看,,本輪調整期間創(chuàng)業(yè)板指領跌,科創(chuàng)50跌幅也較深,,分別為-9.0%,、-7.7%;中證紅利得益于防御屬性相對扛跌,,僅回落2%,。

第三,從行業(yè)來看,,銀行,、石油石化、煤炭等紅利/順周期藍籌板塊表現(xiàn)堅挺,。隨著市場風險偏好的降溫,,疊加市值管理文件催化,銀行,、石油石化,、煤炭、公用事業(yè)等紅利板塊較為穩(wěn)健,,期間漲跌幅分別為-0.8%,、-1.4%、-1.5%,、-2.7%,。國防軍工、電子等成長行業(yè)跌幅居前,,接近-10%,。

本輪調整特征的形成有以下幾點原因:

第一,幾類資產(chǎn)的背離:A股與匯率,、港股,、商品,以及A股內部大小盤的背離

我們在報告《如何看當前A股和幾類資產(chǎn)的背離及產(chǎn)業(yè)趨勢交易,?》中提出,,近期A股市場走弱的核心原因在于幾類資產(chǎn)的背離。具體而言,,自10月中旬以來,,A股一度向上突破,表現(xiàn)強勁;而人民幣匯率,、港股及大宗商品等其他資產(chǎn)卻普遍承壓:匯率持續(xù)貶值,,港股震蕩整固,黑色系及全球定價商品價格下挫,。同時,,A股內部呈現(xiàn)“風格蹺蹺板”特征,大小盤分化明顯,。這種資產(chǎn)間的背離狀態(tài),,反映出各類資產(chǎn)背后定價邏輯的差異,A股上漲主要基于市場風偏改善下的流動性邏輯,,匯率和港股更多受到強美元的壓制,,商品市場則在表達基本面“弱現(xiàn)實”。

瘋狂,!王楚欽制勝時刻,,連續(xù)海底撈月救球 現(xiàn)場驚起哇聲一片

崔康熙想給賈德松三年合同,與泰山隊存較大分歧 引援分歧成關鍵

張小斐曬與葉童趙雅芝合照 跨時代同框引熱議

湖北一教師被捕獸電網(wǎng)電擊身亡 家屬:五年至少三人被電擊過

美國17歲女生校內開槍致5死 槍手為17歲女學生

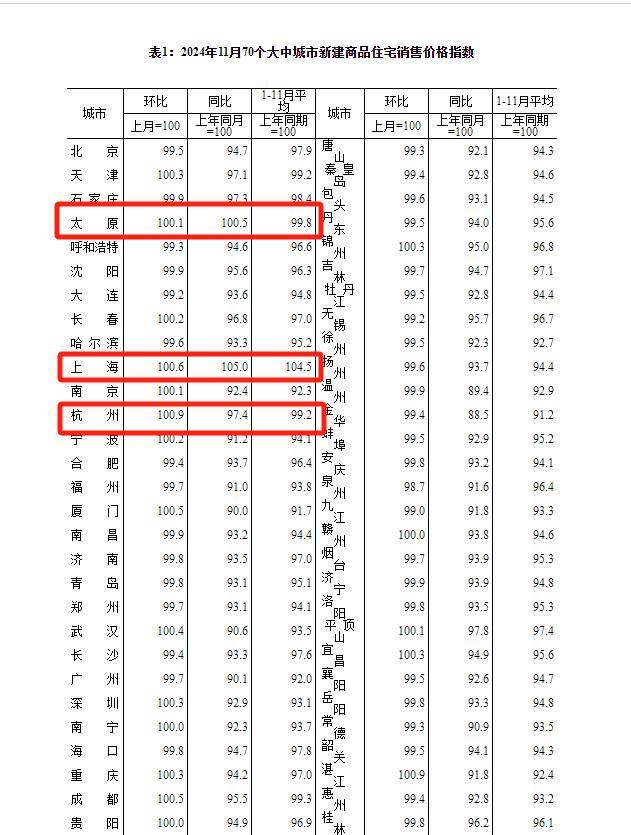

11月新房價格上漲城市攀升至17個,,專家:房地產(chǎn)市場開始觸底,,反彈仍有困難 止跌回穩(wěn)跡象顯現(xiàn)

瘋狂!王楚欽制勝時刻,,連續(xù)海底撈月救球 現(xiàn)場驚起哇聲一片

于東來坦言一天工作6小時足夠:這樣你做事會很認真

利好來襲,涉及A股爆火賽道 AI概念股強勢上漲

阿根廷經(jīng)濟里程碑:三季度GDP正增長,,經(jīng)濟迎來轉折點,!

美國土安全部回應“神秘無人機”:大部分是有人駕駛飛機

特朗普:就職儀式?jīng)]有邀請澤連斯基 未發(fā)邀請引發(fā)關注

崔康熙想給賈德松三年合同,與泰山隊存較大分歧 引援分歧成關鍵

2個月女嬰小便增多一查竟有4個腎

65歲倪萍否認整容稱因太瘦了 大方回應引網(wǎng)友力挺

一覺醒來,,德國政府垮了

李在明會是韓國下一任總統(tǒng)嗎 左右翼之爭再起波瀾

女子網(wǎng)購新包包翻出一堆證件:立馬聯(lián)系商家報警找失主

為護女性遭鄰居捅傷19歲小伙現(xiàn)狀:因搶救聲帶受損,,曾在ICU昏迷40多天錯過高考

繼千帆之后 “國網(wǎng)”星座開始組網(wǎng) 萬星計劃啟航

以色列空襲敘軍事基地炸出蘑菇云 地震級爆炸震動周邊

張小斐曬與葉童趙雅芝合照 跨時代同框引熱議

美國三大股指收盤漲跌不一 科技股領漲

馬克龍“再下險棋” 法國新總理能否擺脫前任宿命?

小伙見女生被偷拍上前阻止遭毆打 :頭被對方打了三四十次

俄網(wǎng)媒披露“朝鮮派兵援俄”細節(jié) 朝軍首戰(zhàn)告捷

杜淳老婆聊住家阿姨的分寸感 保姆邊界問題引熱議

特朗普再次警告哈馬斯 人質問題后果嚴重

菲批準與日本軍事準入?yún)f(xié)定 強化防務合作

耿爽當場駁斥,!美國代表團的發(fā)言稿也應該改一改了 形勢正在變化

印度貿易逆差飆升至歷史新高 進口激增出口下降

韓國前國防部長官拘留延長 期限延至28日

以軍在加沙行動致4.5萬人死 傷亡人數(shù)持續(xù)上升

吉林五星級霧凇玉樹映寒江獨竹漂孤影 銀裝素裹似仙境

2025年賀歲金銀紀念幣今日發(fā)行 福文化創(chuàng)新亮相

相關新聞

業(yè)內:A股近期調整的性質是什么 短期不利因素集中爆發(fā)

2024-11-16 16:50:16業(yè)內:A股近期調整的性質是什么A股緣何失守3400點 三大原因解析市場調整

市場午后持續(xù)調整,三大指數(shù)尾盤均跌超2%,,滬指失守3400點關口,。截至收盤,上證指數(shù)跌2.01%,,深成指跌2.23%,,創(chuàng)業(yè)板指跌2.48%

2024-12-14 10:22:24A股緣何失守3400點如何理解近期A股的縮量調整 三點原因解析

11月中旬以來,,A股經(jīng)歷了一輪縮量調整,投資者關注調整的原因,、后續(xù)行情的空間及關注點

2024-11-25 11:50:00如何理解近期A股的縮量調整業(yè)內:A股后續(xù)波動幅度可能會降低,,投資者策略調整成焦點

2024-10-11 20:22:14業(yè)內:A股后續(xù)波動幅度可能會降低東風本田回應裁員 企業(yè)戰(zhàn)略轉型的階段性調整

2024-09-10 18:19:31東風本田回應裁員業(yè)內:A股市場正處于巨變階段

2024-08-02 08:07:52業(yè)內:A股市場正處于巨變階段