歐陽輝教授:關(guān)于“特朗普2.0”的四個常見誤區(qū)

關(guān)于特朗普2.0的4個常見誤區(qū)

11月25日,特朗普在最新推文中稱要對中國所有商品額外加征10%的關(guān)稅,,幅度遠(yuǎn)小于他競選時宣稱的60%,。很多人歡欣鼓舞,,認(rèn)為這再次證明特朗普關(guān)稅只是雷聲大雨點小,。還有人說,,特朗普上臺對中國其實是好事,,他在各個領(lǐng)域?qū)χ袊拇驂憾疾幌衩裰鼽h那樣兇狠,。真的是這樣嗎,?

筆者隨手翻看了鋪天蓋地的“特朗普2.0”分析文章,,發(fā)現(xiàn)在四個重要問題上存在普遍的認(rèn)識誤區(qū),希望在此一一厘清,。

誤區(qū)一:特朗普對中國加征高關(guān)稅只是虛張聲勢

常見說法有:

(1)特朗普是商人出身,,加征關(guān)稅只是談判手段而非目標(biāo),他曾明確表示要讓中國企業(yè)去美國設(shè)廠,。

(2)特朗普任命的財長貝森特(Scot Bessent)貿(mào)易觀點溫和,,競選功臣馬斯克更是在中國有大量產(chǎn)業(yè),都會勸阻特朗普征收高額關(guān)稅,。

(3)即便真加征高關(guān)稅,,美國通脹也受不了,到時會引發(fā)美股大跌,、倒逼特朗普撤回,。

首先,特朗普推文里所講的10%,,只是針對中國所謂“芬太尼”問題而提出的10%,,未來他可能以任何理由再加征10%、20%,、30%,。

事實上,,他拋出關(guān)稅大棒的時點比市場預(yù)期還要早,只是幅度不及預(yù)期,,這很可能因為他想要漸進(jìn)加征,、而非一次性加征。征關(guān)稅是特朗普自1970年以來一以貫之的核心政治信條,,而中國是他最想征關(guān)稅的國家,。雖然他對談判持開放態(tài)度,但他的胃口只會比第一任期更大,。

其團(tuán)隊已透露,,談判的前提是中國先完成中美第一階段貿(mào)易協(xié)議,即多買數(shù)百億的美國農(nóng)產(chǎn)品,、能源等等,,才能坐下來開始談。在此基礎(chǔ)上,,特朗普還想讓中國企業(yè)去美國投資設(shè)廠,。且不說中國增加進(jìn)口空間能有多大,單看設(shè)廠問題,。在當(dāng)前中美關(guān)系極度緊張的背景下,,有幾個企業(yè)敢拿真金白銀去美國設(shè)廠呢?不怕某天突然像Tiktok一樣被強(qiáng)制出售嗎,?給定中美訴求存在巨大鴻溝,,貿(mào)易協(xié)議2.0很可能只是個美好的幻想。至于特朗普的財長貝森特屬于關(guān)稅溫和派不假,,但仍有兩個大問題,。第一,在美國內(nèi)閣中,,財長并不是負(fù)責(zé)設(shè)計和實施貿(mào)易政策的人,,例如“特朗普1.0”時代是萊特希澤(Lighthizer)而非姆努欽(Mnuchin)主導(dǎo)貿(mào)易政策。

“特朗普2.0”時代的貿(mào)易操刀人則有兩種可能性,。一種是仍由萊特希澤(Lighthizer)擔(dān)任類似貿(mào)易“沙皇”的職位,,例如任白宮貿(mào)易委員會主任,統(tǒng)管貿(mào)易政策,。在特朗普團(tuán)隊中,,萊特希澤是少有的政治上與業(yè)務(wù)上都“久經(jīng)考驗”的幕僚。他與特朗普相交多年,,對彼此的觀點發(fā)自內(nèi)心地認(rèn)同,,從未背刺特朗普、從不搞兩面派;他長期深耕貿(mào)易政策,,專業(yè)素養(yǎng)得到華盛頓上下一致認(rèn)可,,從拜登的貿(mào)易代表戴琪,到特朗普剛提名的貿(mào)易代表格里爾(Greer),,都是他過去的副手或徒弟,。而他的對華立場在2023年出版的《沒有自由貿(mào)易那回事》(No Trade is Free)一書中已十分明確:“戰(zhàn)略脫鉤”。

萊特希澤任貿(mào)易“沙皇”本被認(rèn)為是“特朗普2.0”最確定的人事安排,,但如今遲遲未出爐,。有媒體猜測,,是華爾街因其貿(mào)易立場極端而極力阻撓,。如果其最終未獲任何任命,貿(mào)易政策將由商務(wù)部長盧特尼克統(tǒng)管,,貿(mào)易代表格里爾協(xié)管,,特別是負(fù)責(zé)貿(mào)易談判和關(guān)稅制定。盧特尼克是本次特朗普過渡團(tuán)隊的聯(lián)席主席,,他雖出身華爾街,,但一向?qū)μ乩势昭月犛嫃模瑢⒅艺\執(zhí)行特朗普的強(qiáng)硬貿(mào)易主張,。格里爾更是萊特希澤的長期門徒,,基本可以視為萊氏翻版。

第二,,在當(dāng)前的中美關(guān)系下,,即便特朗普團(tuán)隊中號稱“溫和親商派”的幕僚,對中國的態(tài)度也是另一碼事,。

貝森特就曾明確表示對華加關(guān)稅的目標(biāo)是為了“遏制中國”,,只是為避免對美國企業(yè)造成太大沖擊,方式上主張漸進(jìn)加征,。特朗普剛剛?cè)蚊膰医?jīng)濟(jì)委員會(NEC)主席哈賽特(Kevin Hasset)也頗具代表性,。

哈賽特是長期傾向自由貿(mào)易的溫和派共和黨人,但他對中國的表態(tài)是這樣的:“對中國加關(guān)稅應(yīng)是下一屆政府的優(yōu)先事項,。對中國實行任何嚴(yán)厲懲罰措施都是應(yīng)該的,,甚至應(yīng)當(dāng)考慮將中國踢出WTO?!?/p>

至于馬斯克,,且不說他跟特朗普的蜜月期能維持多久,即便兩人關(guān)系一直良好,,馬斯克在經(jīng)貿(mào)領(lǐng)域的發(fā)言權(quán)也值得懷疑,。例如,他公開力挺盧特尼克、反對貝森特?fù)?dān)任財長一職,,但特朗普仍任命了后者,。指望馬斯克能改變特朗普多年深信不疑的關(guān)稅主張,就更不切實際了,。

至于關(guān)稅引發(fā)通脹,、反噬特朗普、倒逼撤回的情景,,同樣難以實現(xiàn),。從當(dāng)前情況看,分階段或分產(chǎn)品類別加征關(guān)稅是特朗普最可能采用的選項,。若采用分產(chǎn)品方式,,高盛給出了一個基準(zhǔn)情景,對現(xiàn)有中國出口清單1和2類商品(所謂“戰(zhàn)略性”,、高科技商品)關(guān)稅提高至80%,、清單3(以中間品、資本品為主)提高至60%,,其他類別(以消費品為主)關(guān)稅提高5-10個百分點,,合計平均關(guān)稅稅率上升約20個百分點。

雖然出口相關(guān)產(chǎn)業(yè)對中國而言很重要,,但自華進(jìn)口目前只占美國消費籃子的0.7%,,再考慮匯率自發(fā)調(diào)節(jié)和進(jìn)口商、出口商的自我調(diào)整,,預(yù)計對美國通脹的推升只有0.3個百分點左右,。分階段征收也是類似效果,將緩和關(guān)稅帶來的一次性沖擊,,可能并不足以驅(qū)使市場大跌和特朗普改弦更張,。

誤區(qū)二:特朗普的主要興趣在于關(guān)稅,對中國其他領(lǐng)域的打壓會減少

常見說法有:

(1)特朗普缺乏戰(zhàn)略思維,,對中國科技,、金融等其他領(lǐng)域的打壓會減少;

(2)特朗普對臺灣不感興趣,,臺海局勢將明顯緩和,。

首先,特朗普本人確實缺乏戰(zhàn)略思維,,但不要低估華盛頓全體,。關(guān)心時事的讀者應(yīng)該記得,華為是哪一年被美國制裁,、切斷與所有美企業(yè)務(wù)往來的,?2019年。又是在哪一年被美國進(jìn)行史上最嚴(yán)二級制裁、切斷與幾乎所有西方企業(yè)往來的,?2020年,。都是在特朗普任上。雖然特朗普本人并未考慮對華科技戰(zhàn),,但他任上煽動的反華浪潮在1.0時代就已經(jīng)擴(kuò)展到科技,、金融等各個領(lǐng)域,華盛頓遏華方向已經(jīng)明確,,執(zhí)行層面的廣度和深度只會不斷累加,。拜登任上沒有取消任何特朗普時期的對華限制措施,只是增加了大量新的制裁,。同樣的,,特朗普再次上臺后,也不會取消拜登時期的反華措施,,只會疊加新的限制,。

目前已在日程上的就有:“中國行動計劃”(Chinainitiative),,以近似麥卡錫主義的方式阻遏中美科技和學(xué)術(shù)合作,;美國養(yǎng)老金禁投中國法案,即便國會未通過,,恐慌氛圍也足以嚇退相關(guān)金融投資者,。近期,德州簽署了最新行政令,,幾乎將切斷州級系統(tǒng)跟中國的一切官方往來,。德州目前是特朗普“鐵盤”,其行動可以從側(cè)面反映特朗普當(dāng)局的潛在對華動向,。這一切都表明,,不管是科技還是金融領(lǐng)域,“特朗普2.0”對中國的打壓都會進(jìn)一步加碼,。

至于臺灣,,特朗普本人的確不感興趣,只想找多收些軍費而已,。但這種情況下,,對臺具體事務(wù)他更可能委派幕僚負(fù)責(zé)。捋一下特朗普在外交,、軍事領(lǐng)域的提名人,,對華一個比一個鷹派。

提名國務(wù)卿盧比奧(Marco Rubio)是美國參議院最有名的反華議員之一,,在任上花式鼓搗各類反華提案,,自2020年至今一直在中國的制裁名單上;

國家安全顧問沃爾茨(Michael Waltz)主張美國戰(zhàn)略重心從歐洲及中東回到亞洲,專心對付中國,、堅決遏制中國崛起,;

國防部長海格塞斯(Pete Hegseth)視中國為“嚴(yán)重威脅”,任FOX主持人期間甚至曾建議美軍“武裝”臺灣,;

中央情報局(CIA)局長拉特克利夫(John Ratcliffe)曾多次對中國發(fā)出警告,,稱中國是美國利益的最大威脅。

這些人無論在臺灣問題還是各類對華外交,、安全議題上,,都是中國的大麻煩。特朗普上臺對臺海局勢而言唯一的好處可能是底線更有保障:與民主黨相比,,特朗普更不愿意發(fā)動戰(zhàn)爭,。但綜合各方信息來看,美國對臺軍售可能只會增加,,指望其立場明顯緩和是嚴(yán)重不切實際的,。

誤區(qū)三:特朗普治下中國的地緣政治環(huán)境將有所改善

常見說法有:

(1)特朗普信奉孤立主義,不僅不像拜登一樣聯(lián)合盟友針對中國,,還會打壓盟友,,促使中國與歐洲走到一起;

(2)特朗普將促成俄烏停戰(zhàn),,中國面臨的涉俄制裁風(fēng)險將大大下降,。

首先,從特朗普孤立主義推導(dǎo)到中歐關(guān)系改善存在太長的鏈條,,需要突破太多障礙,。

近年中國與歐洲的摩擦增多,除美國從中作梗外,,還存在另外兩個重要因素:一是烏克蘭危機(jī)后,,歐洲對中俄經(jīng)貿(mào)合作不滿,中歐戰(zhàn)略互信有所下降,。如果說這一點未來還可能修復(fù),,另一點則更加棘手:隨著中國的發(fā)展,中歐產(chǎn)業(yè)已在很大程度上由互補(bǔ)變?yōu)楦偁庩P(guān)系,。

歐央行引用聯(lián)合國貿(mào)發(fā)會數(shù)據(jù)(UNCTAD)稱,,2000-2023年,在全部259個行業(yè)中,,中國與德國競爭優(yōu)勢重合的行業(yè)由20個增加到50個,,與意大利則由40個增加到60多個。在電動汽車,、新能源等不少領(lǐng)域,,中國競爭力都已超越歐洲,,正因如此,歐盟日前才挑起爭端,,對中國加征了電動車關(guān)稅,。向前看,歐洲增長仍然乏力,,實行結(jié)構(gòu)性改革的決心和能力都不足,,大概率未來只會進(jìn)一步被中國超越,中歐經(jīng)貿(mào)摩擦很可能只增不減,。

更重要的是,,特朗普對歐洲的打壓可能帶來兩種截然不同的情景。樂觀情景是促成中歐關(guān)系邊際改善,,悲觀情景則是中歐進(jìn)一步惡化——歐洲甚至可能以對華強(qiáng)硬為籌碼,,換取美國對歐加強(qiáng)支持、減少打壓,。

德國財政部官員曾在半公開場合稱:“你們美國人應(yīng)該對我們好一點,,不要加關(guān)稅,這樣我們還可以跟你們一起對付中國,?!?/p>

如果特朗普發(fā)動對歐關(guān)稅戰(zhàn),繼而啟動美歐談判,,誰能保證談判協(xié)議里不會包含共同遏制中國的條款呢,?此外,,美國挑起貿(mào)易戰(zhàn)也幾乎一定會導(dǎo)致全球貿(mào)易蛋糕縮減,,中歐同作為出口大國,爭奪國際出口市場的競爭也大概率會加劇,。至于俄烏停戰(zhàn),,何時能真正實現(xiàn)仍很難說。俄烏雙方訴求差距仍然巨大,,烏克蘭和歐洲認(rèn)為放棄烏克蘭東部只會讓俄羅斯得寸進(jìn)尺,,特別是歐洲人視東部邊界安全為其核心利益,將盡一切努力將美國綁在烏克蘭戰(zhàn)車上,,即便美國不再援助也不愿輕易停戰(zhàn),。特朗普雖號稱上任10天內(nèi)結(jié)束沖突,但缺乏具體實現(xiàn)路徑,。其以往也經(jīng)常在外交方面夸下??凇⒂秩狈δ托暮蛻?zhàn)略去完成,,例如第一任期曾夸口實現(xiàn)朝鮮半島無核化,,但與金正恩會面后并未達(dá)成具體協(xié)議,。之后他逐漸失去興趣,乃至撒手不管,,最終半島和平未取得任何實質(zhì)性進(jìn)展,。

話說回來,即便俄烏真的停戰(zhàn),,也不代表中國的戰(zhàn)略環(huán)境改善,。事實可能正相反:美國得以從俄烏抽身,更多的人,、財,、物力資源可用于“重返亞洲”、打壓中國,,中國地緣壓力可能反而增大,。事實上,不少共和黨鷹派在提議對烏減少援助時,,講的就是這套邏輯,。

誤區(qū)四:特朗普喜歡弱美元,將驅(qū)動美元貶值

特朗普的確喜歡弱美元,。特別是,,他對外關(guān)稅、對內(nèi)減稅政策的首要目標(biāo)是重振美國本土產(chǎn)業(yè),,但這些政策又會驅(qū)動美元升值,、反過來降低美國產(chǎn)業(yè)競爭力。如果可以選擇,,特朗普必然希望推動弱美元,,但主要障礙在于缺乏實現(xiàn)工具。盤點實現(xiàn)弱美元的政策選項,,無非是幾類,。一是聯(lián)合外匯干預(yù),所謂廣場協(xié)議2.0,。但今天跟1985年廣場協(xié)議時迥然不同,。

1985年前,美國的主要貿(mào)易伙伴德,、日,、英等國都擔(dān)憂匯率貶值危害金融穩(wěn)定,聯(lián)邦德國和日本在1983-1984年間頻繁干預(yù),、試圖驅(qū)動本幣升值,,1985年初英國撒切爾夫人甚至因英鎊跌近1:1而給里根總統(tǒng)打電話,希望對方驅(qū)動美元貶值,。而對于今天美國的主要貿(mào)易伙伴中,、歐,、日和墨西哥等EM來說,本幣升值并不符合國家利益,,政治上也很難屈從美國意志實施聯(lián)合干預(yù),。事實上,七國集團(tuán)自2013年以來就承諾不再以匯率為目標(biāo)進(jìn)行干預(yù),,僅保留極端情況下維持自身金融穩(wěn)定的權(quán)利,,全球也再未出現(xiàn)過聯(lián)合干預(yù)匯率的案例。

二是美國自行干預(yù),。當(dāng)前美國外匯穩(wěn)定基金(Exchange Stabilization Fund, ESF)中的外匯規(guī)模不到180億美元,,即便加上在國際貨幣基金組織(IMF)的SDR份額也不過2000多億美元。全球涉美元外匯日度交易量已由當(dāng)年的不到4800億增至7萬億美元以上,。今年4-5月,,日本曾耗費約620億美元來支撐日元,收效甚微,。按交易量折算,,美國至少需要1萬億美元才能進(jìn)行兩周的干預(yù)行動。而若美國想要顯著擴(kuò)大ESF規(guī)模,,必須經(jīng)國會批準(zhǔn),,即眾議院過半數(shù)、參議院過60票,。未來兩年,,共和黨在參議院只有53票,而民主黨不太可能支持這一提案,。三是美國征收資本流入稅,。這就更滑稽了,要知道,,美國可交易國債的30%都由外國投資者持有,,美股的外資持有規(guī)模更是大于美債。如果征資本流入稅,,美國利率會急劇上升、美股將下跌,,對美國而言無疑是金融自殺行為,。四是逼迫美聯(lián)儲過分寬松。這或許是特朗普唯一可行的方案,,但在2026年5月鮑威爾卸任前很難實現(xiàn),。一來特朗普不能解雇他,二來鮑威爾從來不聽特朗普的,。但鮑威爾卸任后,,特朗普任命一位相對“聽話”,、又能被參議院所接受的美聯(lián)儲主席的可能性會顯著上升。屆時,,特朗普可能施壓新主席實行相對寬松的貨幣政策,,以實現(xiàn)弱美元。

但需要注意的是,,其影響很可能是貨幣政策力度的邊際調(diào)整,,而非方向的整體扭轉(zhuǎn)。這是因為全球金融市場擁有獨立美聯(lián)儲已長達(dá)45年,,后者的聲譽(yù)是美國金融穩(wěn)定和美元霸權(quán)的重要基石,。一旦市場覺察到美聯(lián)儲獨立性顯著削弱,對通脹的擔(dān)憂會立即涌現(xiàn),,引發(fā)投資者“以腳投票”,、美國股債雙殺、市場劇烈動蕩,,最終反噬美國經(jīng)濟(jì)和特朗普本人,。因此,特朗普的行動仍將受到一定約束,。

總的來看,,未來一年多時間內(nèi),特朗普政策大概率會強(qiáng)化“美國優(yōu)先”,、引發(fā)美元升值,,之后弱美元情景才有可能上演。綜上,,“特朗普2.0”將給中國帶來全方位的挑戰(zhàn),。首當(dāng)其沖的是貿(mào)易,而外交,、地緣,、金融上的壓力也可能全面增強(qiáng)。不應(yīng)再抱任何不切實際的幻想,,也不必猶豫恐懼,,抓緊時間發(fā)展經(jīng)濟(jì)、增強(qiáng)自身抵抗力才是中國最應(yīng)該做的,。中國是全球第二大經(jīng)濟(jì)體和消費市場,、第一大制造業(yè)生產(chǎn)國和出口國,有充足的騰挪空間,。2018-2019年的經(jīng)驗也充分說明,,中國的國內(nèi)政策和需求才是決定中國經(jīng)濟(jì)和市場走向的關(guān)鍵。

工資未按時發(fā)放,,男子每日尾隨領(lǐng)導(dǎo)

晚上睡覺前,,最好在門把手掛一條毛巾,,很多人還不懂,看完漲知識

毆打侮辱趙露思的正主找到了 多方否認(rèn)涉事

燒傷媽媽皮膚康復(fù)狀態(tài)良好,,跟丈夫感謝了所有幫助他們的人

晚上睡覺前,,最好在門把手掛一條毛巾,很多人還不懂,,看完漲知識

韓國民眾獻(xiàn)花哀悼墜機(jī)遇難者 白菊寄哀思

彈性退休辦法來了 可自愿提前或延遲退休

韓國空難是天災(zāi)還是人禍 悲劇引發(fā)深思

毆打侮辱趙露思的正主找到了 多方否認(rèn)涉事

新興市場貨幣遭遇不同程度拋售潮 新一輪貶值潮來襲

濟(jì)州客機(jī)事故暴露多重隱患 跑道短與鳥擊風(fēng)險加劇問題

珍愛網(wǎng)被罰170萬重罰還當(dāng)重管 治理需出重拳

韓代總統(tǒng)崔相穆同一天做了兩件事 政壇風(fēng)波再起

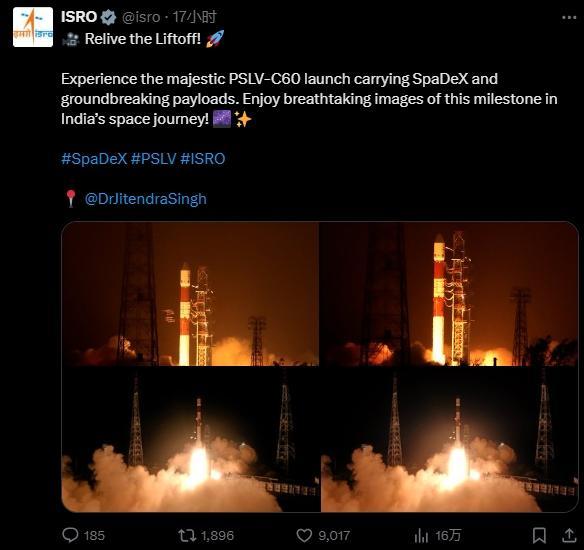

印媒:印即將加入中美俄精英俱樂部 太空對接技術(shù)迎突破

韓墜毀客機(jī)兩個黑匣子處理進(jìn)展 事故已致124人死亡

媒體:中國軍用5G可連接萬個機(jī)器人 改變現(xiàn)代戰(zhàn)爭模式

朝鮮新型戰(zhàn)艦疑似曝光 加強(qiáng)軍事現(xiàn)代化進(jìn)程

專家:美以低估了胡塞武裝的實力 警告無效凸顯韌性

疑張頌文慈善人設(shè)崩塌 稅務(wù)問題再添風(fēng)波

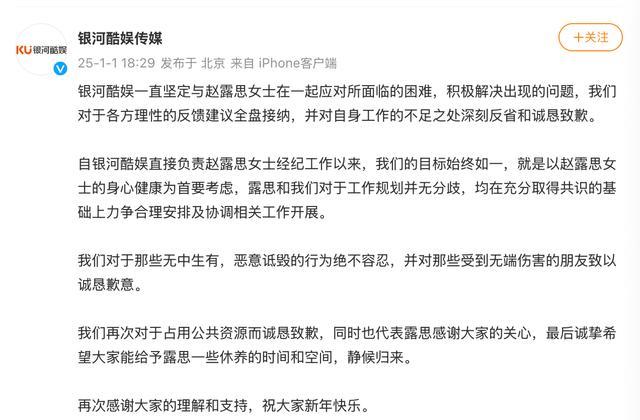

銀河酷娛稱與趙露思工作規(guī)劃并無分歧,,始終以趙露思女士的身心健康為首要考慮

尹錫悅會被逮捕嗎 憲政史上首次針對現(xiàn)任總統(tǒng)

曝張頌文片酬達(dá)到每部2000萬 稅務(wù)約談引風(fēng)波

俄對基輔中心發(fā)動罕見空襲 瞄準(zhǔn)烏總統(tǒng)府區(qū)域

新年第一天,俄軍紅軍城鉗形攻勢雛形初現(xiàn),,烏軍逃離庫拉霍夫發(fā)電廠,!

韓國空難一個錯誤連著一個錯誤 多因素釀成慘劇

里克爾梅為什么被稱為是最后一個古典前腰? 現(xiàn)代足球的變革所致

韓國務(wù)安機(jī)場扣押搜查,!又叫曬辣椒機(jī)場,? 新航線首航悲劇引發(fā)調(diào)查

衡陽一滑翔傘墜落 游客和教練身亡 兩人遺體已被運走

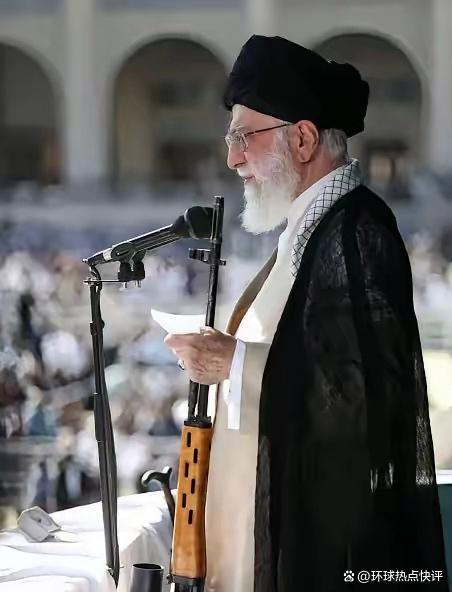

伊朗最高領(lǐng)袖哈梅內(nèi)伊下定決心要找接班人了 誰將領(lǐng)航伊朗未來?

新年首日遭遇恐襲事件,,拜登發(fā)聲:兇手在美國陸軍服役多年,,受ISIS啟發(fā)

工資未按時發(fā)放,,男子每日尾隨領(lǐng)導(dǎo)

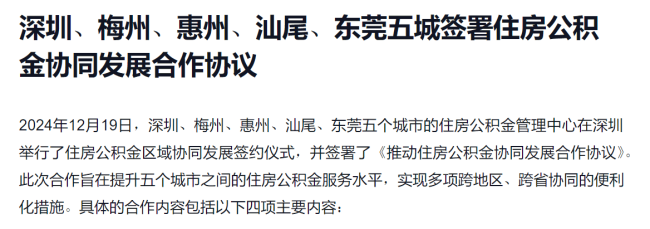

李稻葵解讀公積金異地互通 順應(yīng)人口流動大趨勢

突發(fā)!韓國執(zhí)政黨總部遭遇炸彈威脅 警方緊急搜查未發(fā)現(xiàn)爆炸物

高血壓患者這幾種食物要少吃,,小心血壓升高

海灣杯出局一地雞毛,,沙特主帥被質(zhì)疑不如曼奇尼

相關(guān)新聞

忠誠:特朗普2.0用人新特點

2024-11-27 14:41:16忠誠,、非主流的“工具人”或加劇特朗普2.0“回音壁效應(yīng)”如何看待特朗普2.0 全球不確定性再起波瀾

特朗普重返白宮,,預(yù)示著又一個充滿不確定性的四年即將來臨。這將對美國,、世界經(jīng)濟(jì)以及中美關(guān)系產(chǎn)生深遠(yuǎn)影響

2024-12-08 18:02:06如何看待特朗普20特朗普時代2.0 世界準(zhǔn)備好了嗎?

2024-11-26 16:09:48特朗普時代2,。0世界準(zhǔn)備好了嗎一文看懂特朗普2.0內(nèi)閣 新面孔與老朋友

2024-11-29 08:22:05一文看懂特朗普2.0內(nèi)閣“特朗普2.0”重構(gòu)全球資產(chǎn)價格 市場波動加劇

2024-11-28 17:08:26“特朗普2.0”重構(gòu)全球資產(chǎn)價格特朗普內(nèi)閣2.0基本形成 對華政策趨強(qiáng)硬

2025年1月20日,特朗普將正式宣誓就職美國總統(tǒng),。他已啟動內(nèi)閣成員和重要官員提名工作,,新內(nèi)閣的執(zhí)政思路逐漸明朗,對華政策也逐漸清晰

2024-11-22 17:48:56特朗普內(nèi)閣2.0基本形成