特朗普2.0恐令全球央行政策重陷分化 美聯(lián)儲降息更顛簸(3)

富達(dá)國際基金經(jīng)理德倫斯表示,全球央行政策分化和區(qū)域性信貸利差收窄為采取全球固定收益策略創(chuàng)造了機(jī)會,,投資者可以靈活投資于以不同貨幣計價的企業(yè)債和政府債,,以及各種期限的投資級債券、高收益?zhèn)托屡d市場債,。由于部分市場的利差處于較高水平,,投資者需要放眼全球?qū)で笞罴褍r值。在信貸市場中,,相對看好歐洲,,因其信用相對估值較美國更具吸引力,尤其是歐洲金融行業(yè),。利率較高通常利好銀行,,預(yù)計銀行業(yè)將保持當(dāng)前強(qiáng)勁的基本面和良好的信用狀況,支持對該板塊的投資。與出口企業(yè)相比,,歐洲銀行對貿(mào)易和全球經(jīng)濟(jì)前景的依賴程度較低,,再加上歐洲政策支持,都將有利于抵御當(dāng)前盛行的保護(hù)主義,。

從利率角度來看,,美國國債溢價的高度不確定性可能持續(xù),因此進(jìn)入2025年,,投資者更需在全球范圍內(nèi)配置不同久期的債券,。同時,由于固收投資的收益率仍處于歷史高位,,關(guān)注高質(zhì)量企業(yè)債仍有望創(chuàng)造具有吸引力的總回報,。在高收益?zhèn)矫妫ㄗh關(guān)注確定性更強(qiáng)的企業(yè),,而不是在偏高的風(fēng)險結(jié)構(gòu)中追逐更高收益,。整體而言,投資者應(yīng)注重風(fēng)險管理,,關(guān)注基本面趨勢良好的企業(yè),,并避免那些杠桿率較高的企業(yè)。

珀瑟利認(rèn)為,,鮑威爾相對鷹派的立場對美國固收市場影響立竿見影,。市場預(yù)期2025年降息幅度迅速從50個基點(diǎn)降至30個基點(diǎn)。短債利率隨之下降10至15個基點(diǎn),,長債利率下降8個基點(diǎn),。這種美債收益率曲線趨平趨勢料將持續(xù)。同樣將持續(xù)的還有,,風(fēng)險資產(chǎn)波動加劇以及高收益?zhèn)顢U(kuò)大,。鑒于美聯(lián)儲放緩降息步伐,市場在新的一年將對經(jīng)濟(jì)事件更為關(guān)注,。

瑪?shù)俾逅贡硎?,隨著越來越多證據(jù)表明結(jié)構(gòu)性和周期性因素更加趨于一致,從而推動美債收益率進(jìn)一步上升,,預(yù)計未來3到6個月這一趨勢將會持續(xù),。期間,波動性也可能增加,,尤其是考慮到與貿(mào)易、移民相關(guān)的供給側(cè)沖擊發(fā)生的時間和規(guī)模,,以及財政政策的影響,。

趙耀庭表示,預(yù)計寬松政策仍將持續(xù),不過會變得更為循序漸進(jìn),,全球經(jīng)濟(jì)也將在明年重新加速,。基于此,,仍預(yù)期風(fēng)險資產(chǎn)明年將表現(xiàn)良好,。但通脹反彈是投資中的不確定因素之一,且這一情形似乎更有可能發(fā)生,。尤其是,,如果FOMC在特朗普政府的政策影響體現(xiàn)在數(shù)據(jù)前,就預(yù)判政策影響,,率先采取先發(fā)制人的政策以冷卻通脹,。還需關(guān)注美元是否會因此比預(yù)期更為強(qiáng)勁,這尤其可能會給新興市場資產(chǎn)帶來不利因素,。

國務(wù)院考核巡查組在四川發(fā)現(xiàn)問題 酒吧消防隱患嚴(yán)重

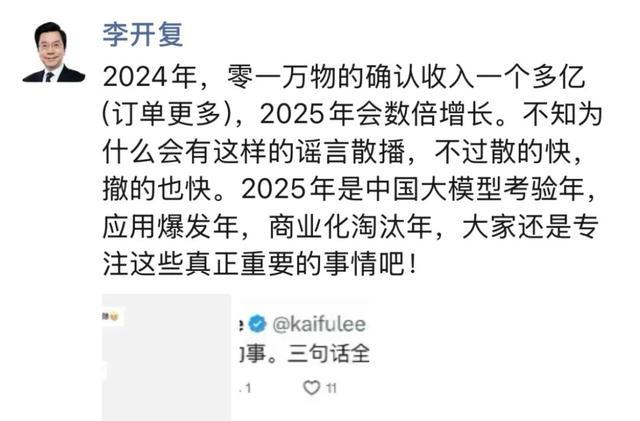

零一萬物否認(rèn)被阿里收購 辟謠惡性中傷言論

中國科大研發(fā)“章魚”觸手機(jī)器人 靈感源自自然界的螺旋結(jié)構(gòu)

凌杰告別廣州隊:講不出再見,,紅衣夢始之地

朝鮮試射新型高超音速中遠(yuǎn)程彈道導(dǎo)彈

臘八怎么過才有意義 多彩活動點(diǎn)燃溫情

民眾黨號召八千新黨員上街游行 抗議司法不公

國務(wù)院考核巡查組在四川發(fā)現(xiàn)問題 酒吧消防隱患嚴(yán)重

印度推遲太空對接實(shí)驗 需更多地面驗證

零一萬物否認(rèn)被阿里收購 辟謠惡性中傷言論

烏軍突襲多所核電站

落馬副部牌癮極大 正事不干天天打牌 牌桌背后的權(quán)錢交易

一次收幾十元微信紅包貪47萬 小恩小惠積少成多

廣州多地電動自行車充電樁漲價 市民質(zhì)疑費(fèi)用翻倍合理性

黃雅瓊?cè)吾槁氃貉怒傮w育學(xué)院名譽(yù)院長 推動體育精神傳承與發(fā)展

四川擬取消應(yīng)屆生身份限制 放寬招聘年齡條件

中國科大研發(fā)“章魚”觸手機(jī)器人 靈感源自自然界的螺旋結(jié)構(gòu)

19歲女生被扔高速,希望平臺放全部錄音

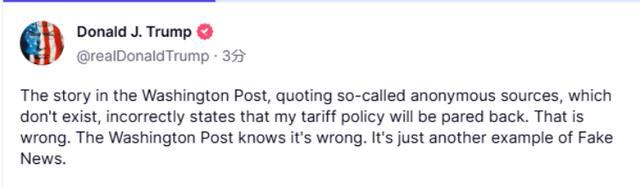

特朗普稱華盛頓郵報報道不實(shí) 假新聞再引爭議

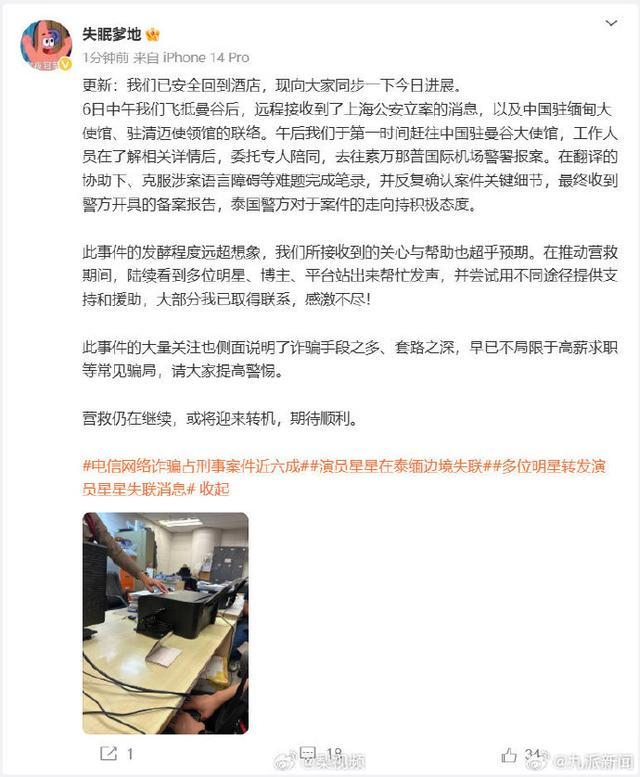

失聯(lián)演員星星女友稱在泰國完成筆錄 營救仍在繼續(xù)

外交部首位80后發(fā)言人亮相 新面孔傳遞中國聲音

騰訊,、寧德時代:是一個錯誤 企業(yè)否認(rèn)軍事關(guān)聯(lián)

騰訊寧德時代回應(yīng)被列入美國防部清單:是一個錯誤

美國參議院邀請?zhí)乩势臻_會 內(nèi)閣提名待確認(rèn)

大叔常年煙酒燙茶查出食管癌 醫(yī)生:這個致癌習(xí)慣很多人都有

美欲將核威懾引入亞太

機(jī)構(gòu)2025大宗商品展望 :黃金天然氣被看好,,OPEC+如何穩(wěn)住油價

大反轉(zhuǎn),!離岸人民幣連續(xù)升穿7.34和7.33關(guān)口,發(fā)生了什么,?特朗普關(guān)稅政策不及預(yù)期

布林肯剛到韓國,公調(diào)處多名官員被檢舉 美訪問時機(jī)引猜測

烏國防情報總局稱已接收美援助的“哈澤德”無人機(jī),,意味著什么,?

烏官員稱烏軍控制區(qū)域擴(kuò)大 庫爾斯克方向進(jìn)展顯著

特魯多宣布辭職后,,特朗普快速回應(yīng) 提及“美加合并說”

特朗普前私人律師藐視法庭 未提交所需文件和資產(chǎn)

臘八節(jié)起源,背后竟然有這么多故事,?

特朗普辟謠關(guān)稅政策美股巨震 市場情緒波動顯著

相關(guān)新聞

哈里斯“再約”特朗普電視辯論 特朗普:晚了,!

2024-09-22 15:49:38哈里斯“再約”特朗普電視辯論襲擊特朗普的槍手打了8發(fā)子彈 致2死2重傷

據(jù)當(dāng)?shù)貦z察官透露,,一名槍手在一次集會附近的大樓上,與當(dāng)時的演講者特朗普相隔大約180米到275米的距離,,使用AR式步槍發(fā)射了約8枚子彈

2024-07-14 10:21:13襲擊特朗普的槍手打了8發(fā)子彈哈里斯:特朗普進(jìn)口關(guān)稅是對美國人民征收“特朗普稅”

2024-08-19 14:31:40哈里斯:特朗普進(jìn)口關(guān)稅是對美國人民征收“特朗普稅”特朗普媒體集團(tuán)尾盤跳水 特朗普概念股波動顯著

2024-11-06 07:54:53特朗普媒體集團(tuán)尾盤跳水特朗普被馬斯克通知或遭暗殺 支持特朗普的風(fēng)險

2024-11-03 15:13:00特朗普被馬斯克通知或遭暗殺特朗普勝選后美元飆升 “特朗普交易”如火如荼

2024-11-06 17:02:02特朗普勝選后美元飆升