2024銀行業(yè)存款低利率下的冷熱不均 儲戶跨城求高息(2)

為了吸引儲戶的目光,不少疑似銀行客戶經理的人士通過社交媒體攬客,。發(fā)布“求高利率存款”的信息后,,至少有10位自稱客戶經理的人士表示有高利率產品推薦,3年期定期存款利率普遍在2.5%—2.8%左右,,這一利率水平在市場上確實具有吸引力,。

存款“特種兵”的興起并非偶然,在利率市場化進程中,,不同銀行間的存款利率差異明顯,。一些中小銀行為了迅速擴大規(guī)模,推出了較高利率的存款產品,。儲戶們穿梭于各城市,、不同銀行之間,仔細比較利率高低和優(yōu)惠政策,,不惜請假或利用周末時間長途跋涉去辦理存款業(yè)務,。然而,隨著銀行壓降負債成本,、緩解息差下行的需求,,昔日熱鬧的銀行攬儲市場逐漸淡出喧囂。

大中型銀行攬儲顯得愈發(fā)“佛系”,,中長期限大額存單“斷貨”已成為常態(tài),,曾被追捧的“特色存款”也是一單難求。雖然有些中小銀行通過上調存款利率的方式加大攬存力度,,但依舊是少數行為,。例如,招商銀行曾傳出“停發(fā)3年期以上大額存單”的消息,,目前仍未上架3年期大額存單產品,。國有大行如中國銀行、交通銀行,、郵儲銀行等的大額存單產品也顯示“額度不足”或無中長期限產品在售,。

在營銷推廣方面,,銀行網點內工作人員不再進行高強度的存款推銷,而是根據客戶的實際需求提供個性化的金融服務,。一位銀行客戶經理直言,,今年6月中旬下架了高達2.65%的5年期特色存款產品,經過多輪調降,,特色存款產品已不具備優(yōu)勢,,利率和普通存款產品相差無幾。

融360數字科技研究院分析師艾亞文表示,,由于凈息差持續(xù)收窄,,銀行也在控制和減少大額存單的發(fā)行量,壓降這些攬儲成本較高的負債,。

今年以來,,存款利率經歷了多輪降息,最新一輪調降動作于10月18日拉開序幕,,工,、農、中,、建,、交、郵儲六家國有大行以及招商銀行集體下調存款掛牌利率,,下調幅度在5—25個基點之間,。若將10萬元進行5年期整存整取,按照掛牌利率計算,,利息將由9000元降至7750元,,減少1250元。隨后地方中小銀行也紛紛跟進降息,。

日本震后多地觀測到海嘯 民眾被吁遠離沿海區(qū)域

白敬亭回應和宋亞軒聊天很干巴 幽默化解尷尬

14萬㎡土地企業(yè)14年未開發(fā),,當地政府:收回!

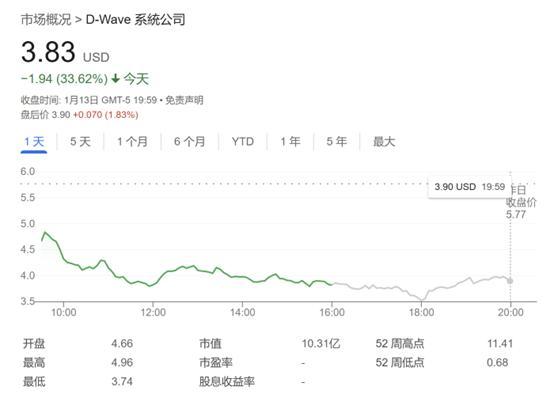

量子概念股又崩了,!繼黃仁勛后 扎克伯格也來“潑冷水”

14萬㎡土地企業(yè)14年未開發(fā),,當地政府:收回!

萬斯談特朗普威脅哈馬斯 ?;鹫勁衅仍诿冀?/a>

星巴克北美門店不再對所有人開放 新準則提升店內體驗

英國反華議員竄訪臺灣 中使館回應 堅決捍衛(wèi)國家主權

金靖建議女孩保持正常體重:人生遇到大事需要它們去扛

班農稱將盡全力把馬斯克趕出白宮

高盛:特朗普恐對中國商品征收20%關稅,,而不是60% 關稅政策引發(fā)市場波動

曝洛瑞厭倦了巴特勒場上的頑固任性 矛盾根源顯現

美媒:洛杉磯消防重要水庫干涸近一年 火災救援受阻

衛(wèi)星視角看加州大火1周變人間煉獄

納瓦夫·薩拉姆被任命為黎巴嫩總理 新時代的象征

韓國首爾附近發(fā)生44臺車輛追尾事故 道路結冰所致

春運期間全國公路網客車自駕占比高 小客車成主流

老外回英后吐槽垃圾多:想回中國

蜜月途中遇地震他們決定去救人 老兵挺身而出

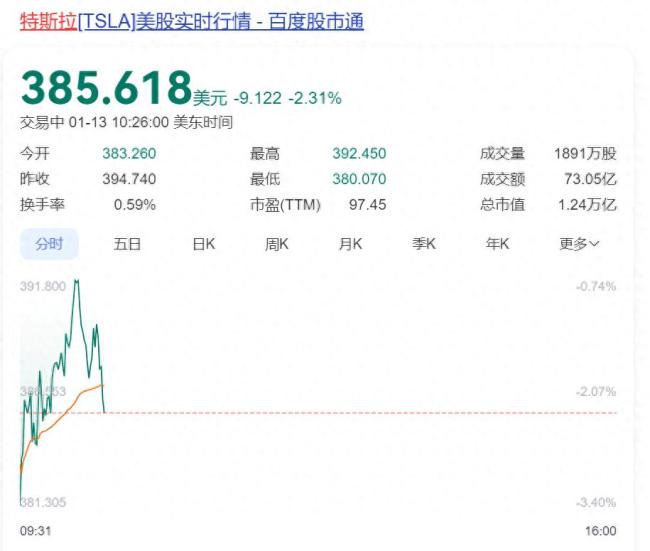

不滿馬斯克,4萬億巨頭宣布:清倉,,42億元股票全賣了,!

埃文凱爾要在中國過春節(jié) 受邀參加春晚引發(fā)關注

起底妙瓦底人口販賣和電詐罪惡鏈條 騙局背后的黑暗真相

特朗普惡搞奧巴馬哈里斯

上午8點到12點,,是心臟驟停的高峰期

菲政壇“巨震”!馬科斯動真格了,,杜特爾特收到噩耗

慘烈,,是中國汽車2025的必經之路 冰火交織的挑戰(zhàn)

日本震后多地觀測到海嘯 民眾被吁遠離沿海區(qū)域

英偉達市值一夜蒸發(fā)超4800億

非常罕見,美日吵起來了,,背后暴露了日本野心 全球并購潮再現

高超音速彈道導彈襲擊以色列 胡塞武裝宣稱負責

鐵路部門提醒切勿買短乘長 共同維護良好出行環(huán)境

立外長宣稱中立關系不是立陶宛造成 尋求關系正?;?/a>

白敬亭回應和宋亞軒聊天很干巴 幽默化解尷尬

北約秘書長威嚇成員國要么加軍費要么學俄語 增加開支迫在眉睫

奧司他韋可以預防流感,?專家回應防治相關熱點問題 權威解讀來了

相關新聞

解讀2024成都車展 冷熱不均背后的行業(yè)變局

2024年夏秋交替之際,第二十七屆成都國際汽車展覽會上,,汽車行業(yè)展現出了冷暖交織的雙重景致,。一方面,多家參展車企在此次車展的投入明顯縮水,,與往屆形成鮮明對比

2024-09-02 11:23:21解讀2024成都車展北京樓市分化加劇 新房二手房市場冷熱不均

隨著政策效果持續(xù)顯現,,北京樓市出現明顯回暖跡象。自10月以來,,北京新房線上咨詢量和案場來訪量顯著增加,,部分熱門板塊的改善型項目以及性價比較高的剛需盤銷售迅速

2024-11-09 14:25:00北京樓市分化加劇1970人競爭同一個國考崗位 崗位冷熱不均現象明顯

10月15日,2025年國家公務員考試報名正式開始,。從當前的報名人數和報錄比來看,,國考熱度不減,但也出現部分崗位無人問津的現象

2024-10-18 11:35:001970人競爭同一個國考崗位新一輪存款利率下調仍在持續(xù) 正視低利率時代來臨

2024-09-22 12:47:00新一輪存款利率下調仍在持續(xù)浦發(fā)銀行半年裁員1663人 銀行業(yè)寒冬下的縮影

今年,,銀行業(yè)內的降薪與裁員現象成為了員工們最為關切的話題,這一議題往往圍繞著個人經歷或情緒化的敘述展開,,缺乏具體數據支持

2024-08-20 20:38:27浦發(fā)銀行半年裁員1663人多家銀行提示嚴禁貸款炒股 低利率誘餌下的市場警鐘

2024-10-10 11:20:00多家銀行提示嚴禁貸款炒股