新勢力造車十年記:大浪淘沙重塑格局(2)

這些新勢力企業(yè)重塑了中國汽車產(chǎn)業(yè)格局,,推動產(chǎn)品向電動化、智能化融合,。同時,新勢力的出現(xiàn)打破合資品牌在高端市場的壟斷,,加速自主品牌在國內(nèi)市場攀升至60%。作為新能源市場的重要力量,,新勢力帶動國內(nèi)新能源汽車滲透率穩(wěn)步提升,,車企也逐漸向全用車周期服務(wù)商、智能科技型企業(yè)轉(zhuǎn)型,。

國內(nèi)市場變化趨勢快于全球其他市場,,中國車企的產(chǎn)品力顯著提升,新能源汽車產(chǎn)業(yè)鏈優(yōu)勢明顯,。新勢力如小鵬和零跑開始扮演技術(shù)和產(chǎn)品輸出的角色,,與外資車企合作,推動中國汽車行業(yè)從“引進來”轉(zhuǎn)為“走出去”,。

近百年汽車工業(yè)發(fā)展史迎來變局,,新勢力成為中國本土企業(yè)的代表,開始“反哺”外方和合資企業(yè),。如今除了理想外,,小鵬、零跑,、蔚來尚未穩(wěn)定盈利,,但在激烈市場中,它們?yōu)橹袊嚠a(chǎn)業(yè)的發(fā)展留下了濃墨重彩的一筆,。

行業(yè)進入分化期,,智電技術(shù)、銷量規(guī)模,、經(jīng)營狀況,、品牌聲量差距逐漸拉開。頭部新勢力通過戰(zhàn)略調(diào)整和產(chǎn)品迭代有效轉(zhuǎn)化為銷量,,而那些無法形成差異化競爭優(yōu)勢的企業(yè)最終被淘汰,。威馬汽車曾一度領(lǐng)先,但因產(chǎn)品質(zhì)量問題最終宣布破產(chǎn)重整,。

十年前,,新勢力成為市場的寵兒,地方政府積極扶持,。如今,,叫得上名字的新勢力與地方緊密捆綁,如蔚來之于合肥,、小鵬之于廣州,。地方政府的投資帶來了豐厚回報,但也有一些投資未能達到預(yù)期效益。

站在2025年的門檻上,,新勢力要面對新的挑戰(zhàn),。傳統(tǒng)車企孵化的新能源品牌迅速崛起,華為和小米等科技企業(yè)也進入汽車市場,。未來兩三年將是行業(yè)最激烈,、最殘酷的階段,只有少數(shù)優(yōu)秀企業(yè)能生存下來,。新對手,、新打法、新市場,,終局未定,,繼續(xù)狂奔的“蔚小理零”是否會在下一個十年節(jié)點相見?或許那時,,屬于新勢力的造車故事才能畫上句號,。新勢力造車十年記。

萬科去年拿地金額103億 盤活存量閑置產(chǎn)能474億元

一家五口相繼確診同種癌癥 警惕家族遺傳風險

俄稱打擊烏軍用機場 烏稱襲擊俄油庫 雙方?jīng)_突持續(xù)升級

國際油價1月16日下跌 新華社報道引發(fā)關(guān)注

特朗普突然發(fā)聲,,公布了一份“白宮黑名單” 排除異己名單揭曉

一旦爆發(fā)戰(zhàn)爭,,中美俄能調(diào)動多少兵力?中國數(shù)目無法想象

一家五口相繼確診同種癌癥 警惕家族遺傳風險

俄稱打擊烏軍用機場 烏稱襲擊俄油庫 雙方?jīng)_突持續(xù)升級

案發(fā)130年后發(fā)現(xiàn)重要證據(jù),“開膛手杰克”連環(huán)殺人案真兇浮出水面,!

小米汽車門店轉(zhuǎn)賣華為 工作人員回應(yīng) 暫停營業(yè)選新址

拜登告別演講,稱“中國永遠不會超越美國”,,外交部回應(yīng)反將一軍 歷史終將證明一切

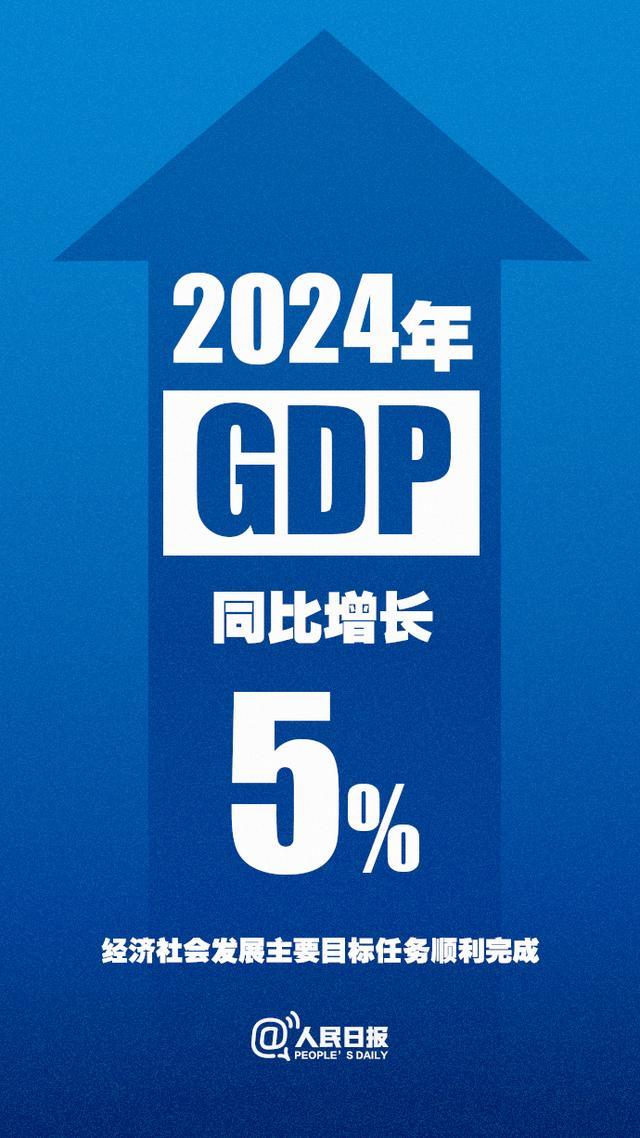

2024年GDP同比增長5.0% 經(jīng)濟目標順利完成

媒體:拜登時代結(jié)束了 自吹自擂遭質(zhì)疑

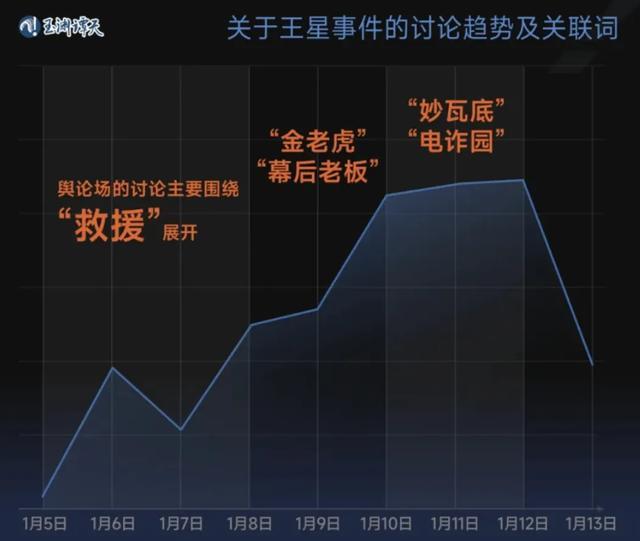

為何不在妙瓦底執(zhí)法,?中方正開展調(diào)查 聯(lián)合執(zhí)法需研判與合作

專家:有必要采取適度規(guī)模刺激措施 為結(jié)構(gòu)性改革贏得時間

女子找不到月嫂給婆婆報班 創(chuàng)新應(yīng)對育兒挑戰(zhàn)

泰國總理自曝遭電詐:差點就信了!

上海地鐵將增開定點加班車 春運期間多線延時運營

特朗普列出“黑名單”:不會聘用與彭斯,、博爾頓,、黑利等人存在關(guān)聯(lián)的人士 強調(diào)忠誠度

萬科去年拿地金額103億 盤活存量閑置產(chǎn)能474億元

不許中方援俄,美制裁中國企業(yè)后,,不到72小時,,中方反制來了 反傾銷調(diào)查啟動

小李子捐款100萬美元支援加州山火 明星善舉暖人心

美股七巨頭一夜蒸發(fā)超2萬億 科技股集體下挫

樊振東棒球場擊出自己首支安打:原來不是勁大就可以!

烏克蘭曝出重大丑聞,!俄軍不用再打了,?澤連斯基萬沒想到,局勢變天

尹錫悅被捕不到24小時,,美國對韓國許下承諾,,中方也遞上一句話 中美相繼表態(tài)

國臺辦:希望臺當局恢復(fù)兩岸客運直航航點航班 民進黨當局設(shè)置障礙

星艦第一級助推器被發(fā)射塔回收,但第二級飛船失聯(lián)

商務(wù)部:2024全年商務(wù)運行總體平穩(wěn) 穩(wěn)中有進態(tài)勢良好

今年“三九”不冷,,以后還會冷嗎,? 暖冬后續(xù)或有嚴寒

美菲本月將舉行無人機聯(lián)合演習,,演什么?

英首相訪烏時一架俄無人機被擊落 無人機飛越烏總統(tǒng)府上空畫面曝光

尹錫悅被審訊沉默 晚餐只吃燉菜 全程拒絕回答問題

停火協(xié)議剛達成 以軍又炸加沙 襲擊致數(shù)十人亡

楊冪深夜下班路透,!夜色下也能清晰感受到冪冪的美

相關(guān)新聞

2024年造車新勢力瘋狂發(fā)力 銷量創(chuàng)新高

2025-01-04 22:44:222024年造車新勢力瘋狂發(fā)力美國造車新勢力購入小米SU7學造車 借鑒中國數(shù)字技術(shù)優(yōu)勢

2024-12-18 07:57:33美國造車新勢力購入小米SU7學造車造車新勢力競爭趨白熱化 小米汽車后來者居上

2024-11-16 13:10:00造車新勢力競爭趨白熱化2025,,互聯(lián)網(wǎng)巨頭放棄造車,?新勢力寒冬已至

2024-12-20 10:17:062025互聯(lián)網(wǎng)巨頭放棄造車2024年造車新勢力僅3家完成銷量目標

2025-01-03 14:51:16去年僅3家造車新勢力完成銷量目標造車新勢力還會有人出局嗎 淘汰賽加劇

2024-12-26 13:02:01造車新勢力還會有人出局嗎