英媒發(fā)問印度經(jīng)濟(jì)持續(xù)放緩 增長勢頭受質(zhì)疑(2)

麥格理分析師認(rèn)為,,選舉年期間政府支出減少、長達(dá)一年的基礎(chǔ)設(shè)施建設(shè)以及嚴(yán)重的季風(fēng)降雨等因素?cái)_亂了經(jīng)濟(jì)活動(dòng),。他們還指出,,由于工資增長未能跟上高通脹的步伐,印度家庭的生活越來越困難,,而印度央行對無擔(dān)保貸款和零售信貸的打擊削弱了支出,,迫使許多家庭動(dòng)用已經(jīng)被疫情耗盡的儲蓄。去年10月,,總體通脹率加速至6%以上,,高于印度儲備銀行4%至6%的目標(biāo)區(qū)間,。盡管11月通脹率降至5.5%,但自2023年初以來,,印度儲備銀行一直將其基準(zhǔn)貸款利率維持在6.5%的水平。這引起了印度官員們的強(qiáng)烈抗議,,他們表示高借貸成本正在損害企業(yè),。

印度財(cái)政部長尼爾瑪拉·西塔拉曼去年12月表示,經(jīng)濟(jì)增長放緩只是“暫時(shí)現(xiàn)象”,。不過,,許多經(jīng)濟(jì)學(xué)家認(rèn)為,印度經(jīng)濟(jì)增長放緩并非季節(jié)性現(xiàn)象,,而是高杠桿城市和中產(chǎn)階級印度人支出下降的結(jié)果,。據(jù)尼爾森智庫數(shù)據(jù),去年9月,,印度快速消費(fèi)品的銷售增長從去年同期的11%放緩至僅2.8%,。目前,大部分較貧窮的農(nóng)村地區(qū)的增長速度超過了城市,。印度儲備銀行在過去一年中也多次對消費(fèi)貸款和信用卡債務(wù)的快速增長表示擔(dān)憂,,并要求銀行根據(jù)其風(fēng)險(xiǎn)敞口分配更多資本,以控制銀行借貸,。

日本野村證券駐新加坡經(jīng)濟(jì)學(xué)家索納爾·瓦爾瑪表示:“收入有所放緩,,信貸供應(yīng)也有所放緩。城市消費(fèi)很重要,,因?yàn)槿绻鞘邢M(fèi)不回暖,,出口疲軟,產(chǎn)能利用率就不會上升……多年來大家一直希望起飛的私人投資周期,,到明年也不會實(shí)現(xiàn),。”蘇雷什同樣表示,,自2020年以來,,印度食品和飲料通脹率上漲超過35%,其累積影響也削弱了數(shù)億印度窮人的消費(fèi)能力,。他說:“我認(rèn)為沒有快速解決這一問題的辦法,。即使有一劑強(qiáng)心劑,也只是一劑強(qiáng)心劑而已,,并不是持久的解決方案,。”

人社局如何補(bǔ)發(fā)退休人員的養(yǎng)老金呢,?揭秘計(jì)發(fā)基數(shù)調(diào)整影響

曾黎雙語科普中國非遺抹額,!

國米同意700萬歐簽托馬斯·佩雷斯 轉(zhuǎn)會細(xì)節(jié)敲定

國米同意700萬歐簽托馬斯·佩雷斯 轉(zhuǎn)會細(xì)節(jié)敲定

泰國總理:我也遭遇了電詐 幾乎要信了 AI詐騙手段高明

美國女網(wǎng)友被中國一日三餐所震驚 展現(xiàn)文化魅力

中國制裁7家美軍企后,,不到24小時(shí),美國展開報(bào)復(fù),,再禁37家中企 借口“強(qiáng)迫勞動(dòng)”

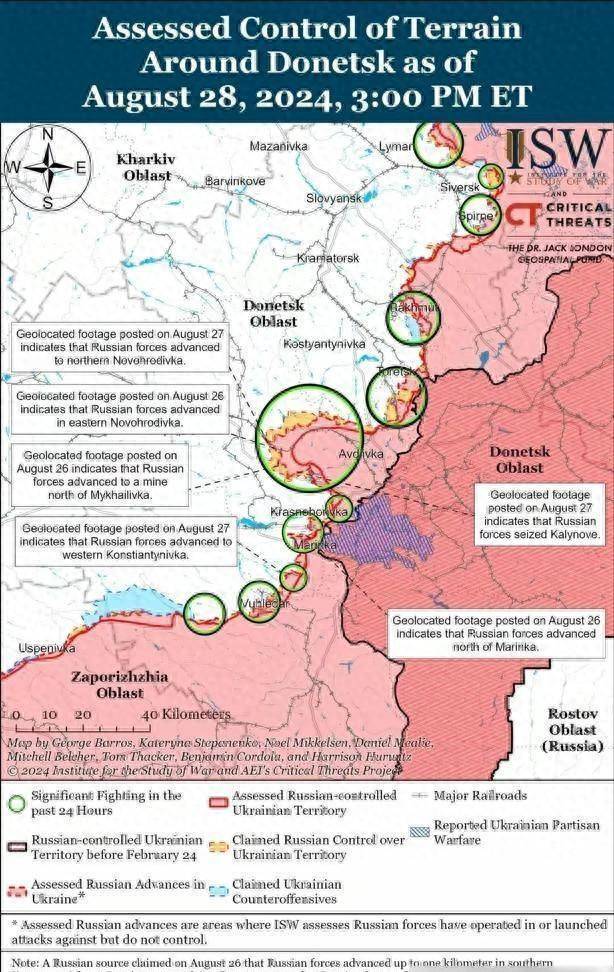

俄烏雙方爭奪最后戰(zhàn)果 北約慌了,?

俄軍轟炸烏軍補(bǔ)給橋梁:三枚重磅炸彈連續(xù)墜地爆炸 橋梁瞬間解體

泰國總理接到詐騙電話:騙子用AI冒充外國領(lǐng)導(dǎo)人來電 引發(fā)網(wǎng)絡(luò)安全擔(dān)憂

韓國現(xiàn)任總統(tǒng)被逮捕記 憲政秩序恢復(fù)第一步

洛杉磯一學(xué)校遭山火吞噬,,教室與校車僅剩骨架 UCLA師生緊急撤離

尹錫悅被關(guān)在10平方米單人牢房:能看電視,,不用穿囚服

中美大結(jié)局來了?北京傳出重大消息,,特朗普口風(fēng)突變普京也始料未及,!

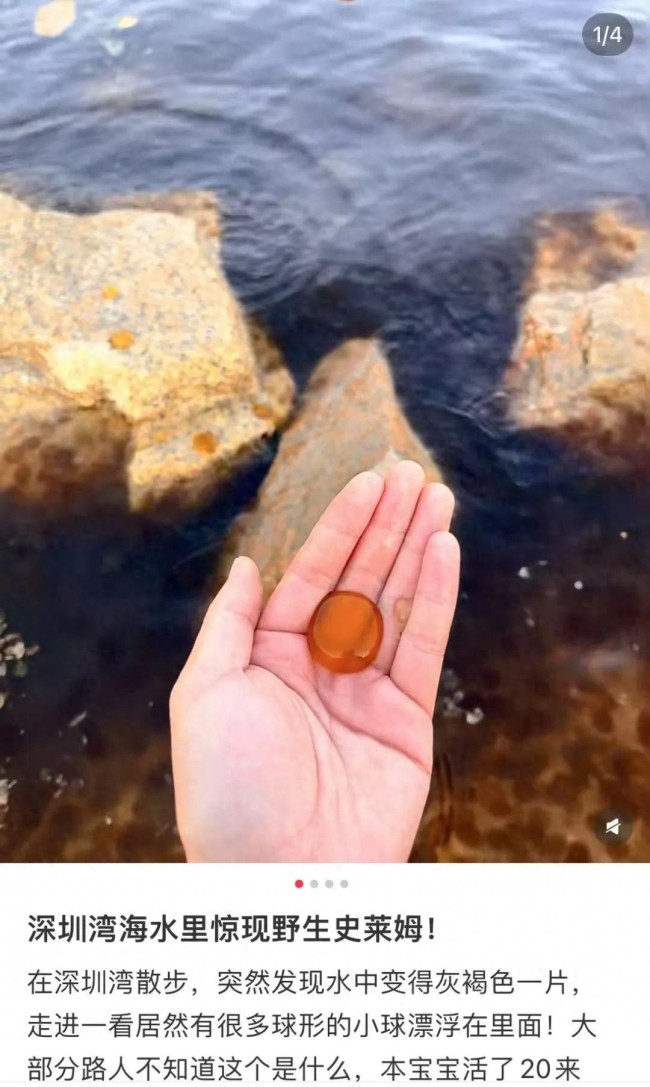

廣東多個(gè)沿海城市出現(xiàn)赤潮 海中“爆爆珠”引發(fā)關(guān)注

澳洲男子被俄軍俘虜后死亡 澳總理警告最嚴(yán)厲行動(dòng)

徐杰生日夜拿下18分 關(guān)鍵三分鎖定勝局

曝西超杯決賽裁判組拒收皇馬小禮品 抗議皇馬TV批評

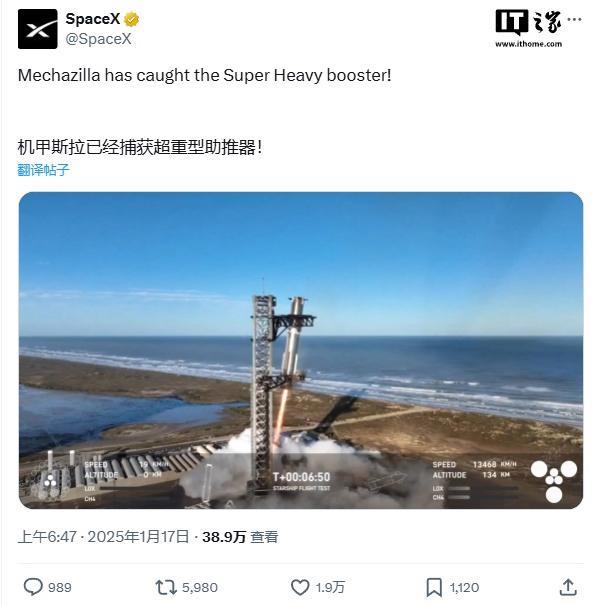

SpaceX“星艦”再現(xiàn)“筷子夾火箭” 助推器成功回收

美國貿(mào)易代表戴琪警告特朗普:依賴關(guān)稅獲得財(cái)政收入的想法“非常危險(xiǎn)”

5歲男童充氣城堡玩耍被勒身亡 安全繩網(wǎng)成致命隱患

中方回應(yīng)盧比奧言論 堅(jiān)決反制無理指責(zé)

專家:樓市回穩(wěn)在望,止跌能量蓄積中

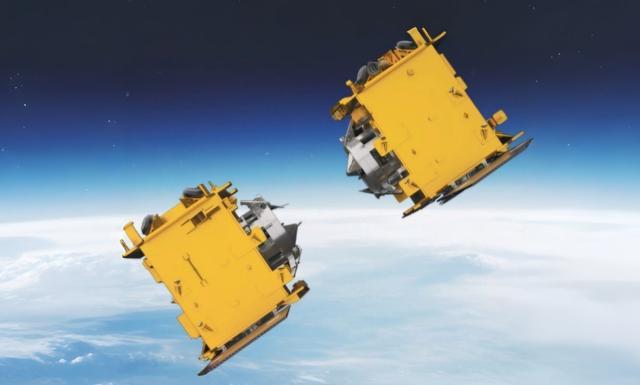

動(dòng)畫演示印度實(shí)現(xiàn)首次太空對接 成為中俄美后第四個(gè)實(shí)現(xiàn)該技術(shù)的國家

曾黎雙語科普中國非遺抹額,!

近15萬人要求洛杉磯市長辭職 民眾怒火難平

人社局如何補(bǔ)發(fā)退休人員的養(yǎng)老金呢,?揭秘計(jì)發(fā)基數(shù)調(diào)整影響

專家:2025要同時(shí)穩(wěn)住樓市和股市 內(nèi)外壓力下的經(jīng)濟(jì)策略

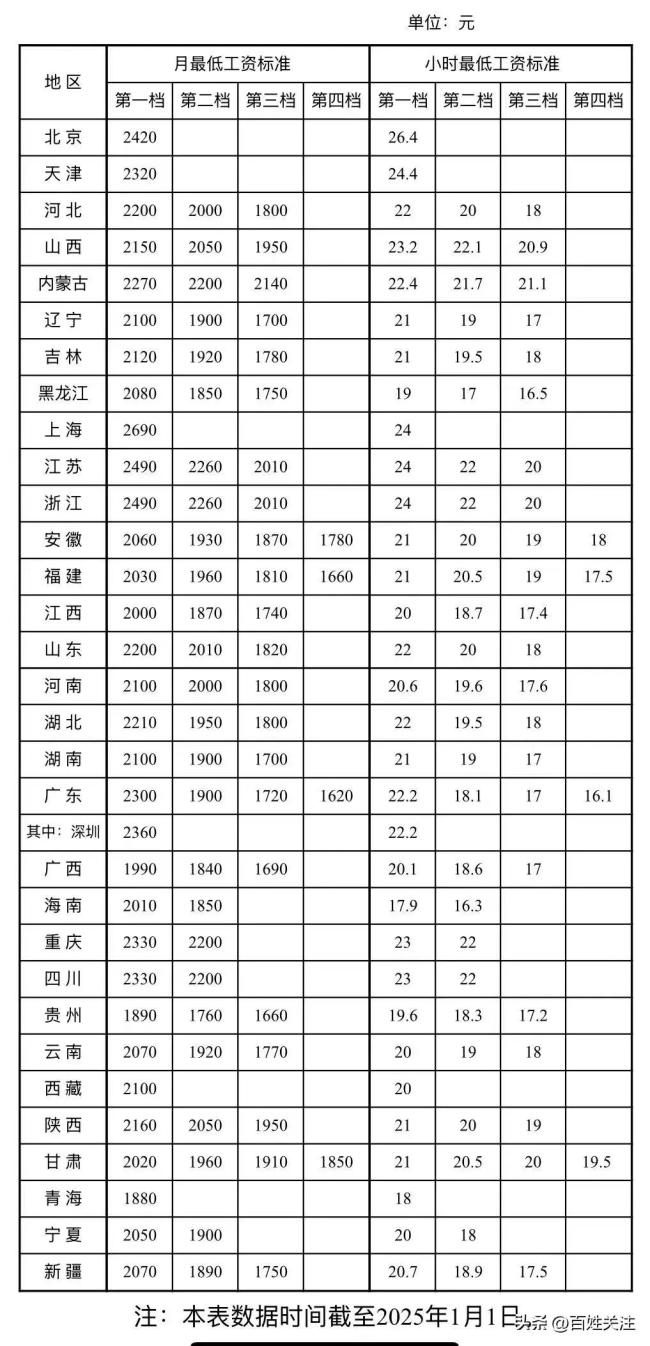

新疆最低工資標(biāo)準(zhǔn)公布 2025年起執(zhí)行新標(biāo)準(zhǔn)

支付寶回應(yīng)付款優(yōu)惠失誤:不會追款 官方深夜澄清事實(shí)

掘金主帥談約基奇受傷 末節(jié)突發(fā)狀況

尹錫悅律師團(tuán)反告公調(diào)處及警方 檢舉內(nèi)亂罪嫌疑

文保單位雜草叢生成危房 修繕方案已上報(bào)

劉中民:向美國示好的加沙停火協(xié)議,,能持續(xù)多久,? 巴以沖突迎來轉(zhuǎn)機(jī)

黃仁勛或缺席特朗普就職典禮 科技領(lǐng)袖不同選擇

相關(guān)新聞

英媒靈魂發(fā)問:美國,,你還有羞恥心嗎,?

2024-10-17 13:36:10英媒靈魂發(fā)問:美國英媒:外資持續(xù)流出 印度股市大跌 經(jīng)濟(jì)放緩加劇擔(dān)憂

2024-11-08 08:00:00英媒:外資持續(xù)流出印度的“世界第三”,有點(diǎn)難 經(jīng)濟(jì)增速放緩挑戰(zhàn)重重

2024-11-22 16:27:00印度的“世界第三”英媒:印度應(yīng)跟中國處好關(guān)系,以融入全球高科技鏈

2024-09-13 04:09:00英媒:印度應(yīng)跟中國處好關(guān)系高盛下調(diào)印度股市評級 經(jīng)濟(jì)增長放緩影響盈利前景

2024-10-24 07:52:00高盛下調(diào)印度股市評級外國投資者大舉撤離印度股市 經(jīng)濟(jì)增速放緩引擔(dān)憂

2024-11-04 20:41:00外國投資者大舉撤離印度股市