一個月誕生6個“地王”,,年末土拍瘋狂翹尾,,什么信號? 土拍熱潮再現(xiàn)(2)

武漢是典型例子,,10月和11月連續(xù)兩個月新房網(wǎng)簽量破萬,,刷新年內(nèi)新房成交記錄。11月新房價(jià)格環(huán)比上漲0.4%,,漲幅位居全國第四,,終結(jié)了“16連跌”。一波“量價(jià)齊升”后,,武漢再次打開賣地閘門,,長春和無錫也紛紛行動起來。

此外,,2024年的賣地收入明顯縮水,,必須采取措施。財(cái)政部數(shù)據(jù)顯示,,1-11月份國有土地使用權(quán)出讓收入32626億元,,同比下降22.4%。具體來看,,22個集中供地的城市中,,只有福州提前完成目標(biāo),完成率在80%以上的城市僅有3個,。長沙,、廣州、南京,、成都,、鄭州的賣地金額還不到去年的一半,武漢,、長春,、重慶和青島的完成度甚至不足30%。

各大城市紛紛拿出優(yōu)質(zhì)地塊,,趕在年底沖業(yè)績,。廣州核心區(qū)的天河,、海珠端出了不少好貨。天河區(qū)絹麻廠地塊起拍價(jià)高達(dá)51127元/平,,還未開始舉牌就已躋身地價(jià)TOP10,。

民營房企也開始回歸。南通亞倫房地產(chǎn)時(shí)隔一年重回廣州拿地,,龍湖將提供代建,。杭州兩家本土民企攜手拿下蕭山區(qū)宅地,溢價(jià)率達(dá)76.50%,,刷新了杭州土地市場的最高溢價(jià)率紀(jì)錄,。然而,土拍市場仍主要由國家隊(duì)支撐,。除了三亞外,,其他地王均由央企或國企拿下。

2024年地方國企拿地規(guī)模占比超過60%的城市達(dá)到13個,,廈門,、南京、福州,、重慶,、合肥及武漢等地的地方國企拿地規(guī)模占比均超過70%。盡管有國家隊(duì)撐場,,加上年底的大甩賣,,賣地收入依然存在不小缺口。安居客數(shù)據(jù)顯示,,2024年全國重點(diǎn)65城成交涉宅用地成交2308宗,,總規(guī)劃建面17828.7萬平方米,成交規(guī)模同比下降28%,。相比2021年,,今年涉宅用地的成交規(guī)模回落約64%,。

克而瑞統(tǒng)計(jì)顯示,,一線城市土地總成交規(guī)模為1850萬平方米,同比下降30%,;二線城市土地成交規(guī)模為1.8億平方米,,同比下降21%;三四線城市土地成交規(guī)模為8.27億平方米,,同比下降16%,。盡管三四線城市跌幅較小,,但這是由于早些時(shí)候大型房企已經(jīng)放棄在這些地區(qū)拿地,。926新政后,核心一二線城市火爆,三四線購買力被虹吸,。無論從短中長期來看,,三四線樓市都面臨嚴(yán)峻挑戰(zhàn)。短期政策工具箱已空,,中期嚴(yán)重供過于求,,長期人口流失,購買力被一二線城市吸引,。樓市終有回暖的一天,,但春風(fēng)不度三四線。

CBA最新積分榜:廣廈9連勝第一,,穩(wěn)固榜首位置

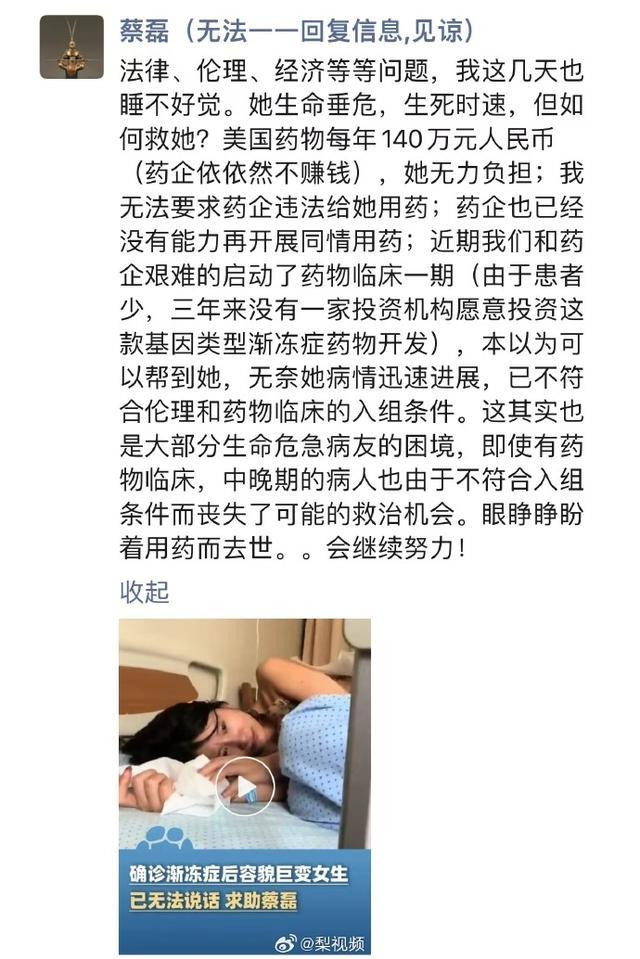

26歲漸凍癥女孩求助蔡磊,,蔡磊回復(fù)了:她的病情已不符合臨床入組條件

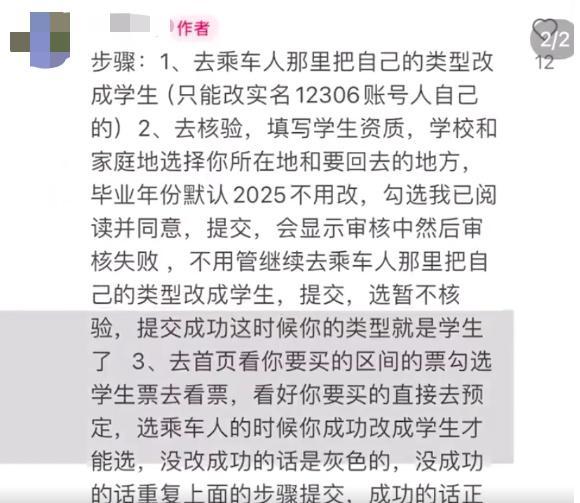

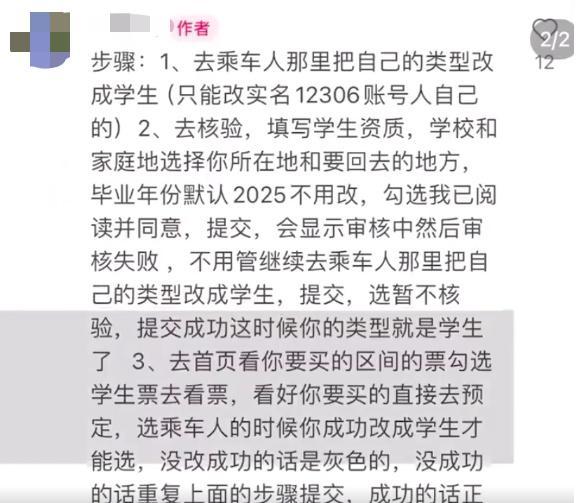

12306回應(yīng)有人裝成學(xué)生搶票 違規(guī)操作將受罰

中國新突破震撼全球,美國竟因此掀起反印風(fēng)潮,!

民進(jìn)黨臺南大罷免說明會喊停被批 假仙行為遭揭露

尹錫悅將拍嫌犯大頭照 換上囚服接受調(diào)查

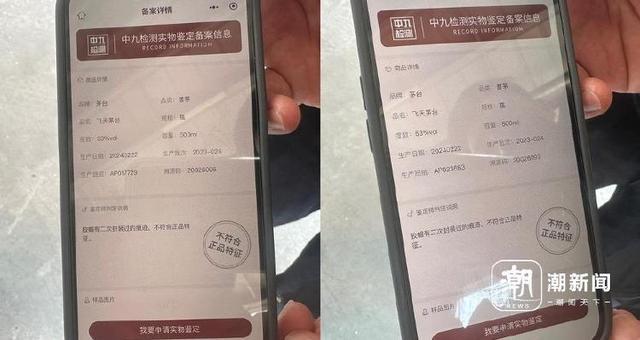

消費(fèi)者稱在得物疑購得假茅臺 第三方鑒定結(jié)果引爭議

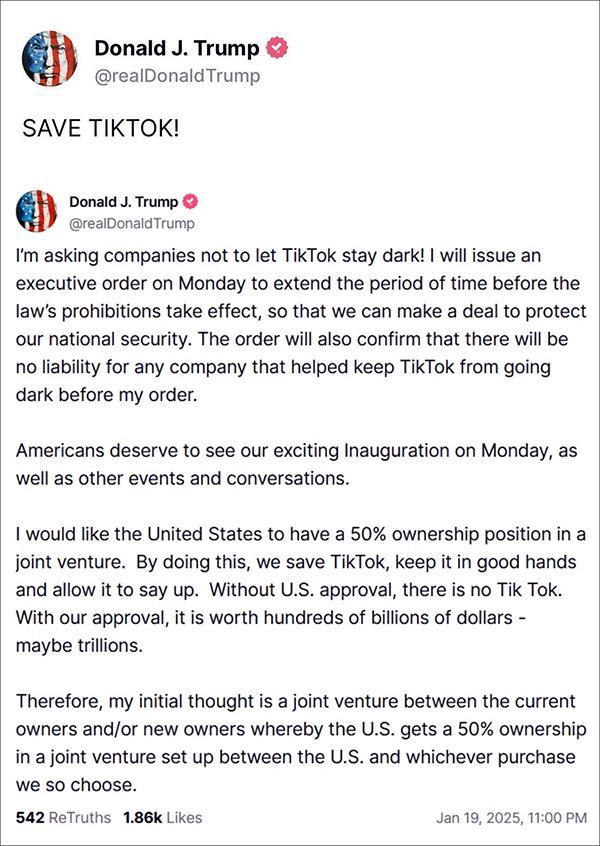

特朗普:救救TikTok,,周一我就簽新命令恢復(fù) 爭取時(shí)間達(dá)成協(xié)議

庫爾斯克閉環(huán),俄軍想要包烏軍餃子,?

小紅書博主整頓外國人審美 挑戰(zhàn)媚外現(xiàn)象

CBA最新積分榜:廣廈9連勝第一,,穩(wěn)固榜首位置

尹錫悅結(jié)局已定,?美日迅速拋棄 首位被捕總統(tǒng)恐難逃鐵窗

尹錫悅被批捕后數(shù)百名鐵粉打砸法院 支持者闖入破壞

賣假貨漲粉全網(wǎng)第一人!網(wǎng)友:他也是受騙方 真誠贏得信任

新體驗(yàn),!贊助商官宣,,樊振東抵達(dá)米蘭 商業(yè)價(jià)值再創(chuàng)新高

公大寒,春節(jié)脫棉,;母大寒,,過年穿襖:寒冬將盡春意濃

26歲漸凍癥女孩求助蔡磊,蔡磊回復(fù)了:她的病情已不符合臨床入組條件

新疆阿克蘇庫車市發(fā)生4.1級地震 震源深度18千米

一圖梳理美國總統(tǒng)就職典禮儀式感 見證權(quán)力交接的傳統(tǒng)慶典

曝特朗普或?qū)Ⅱ?qū)逐哈里王子

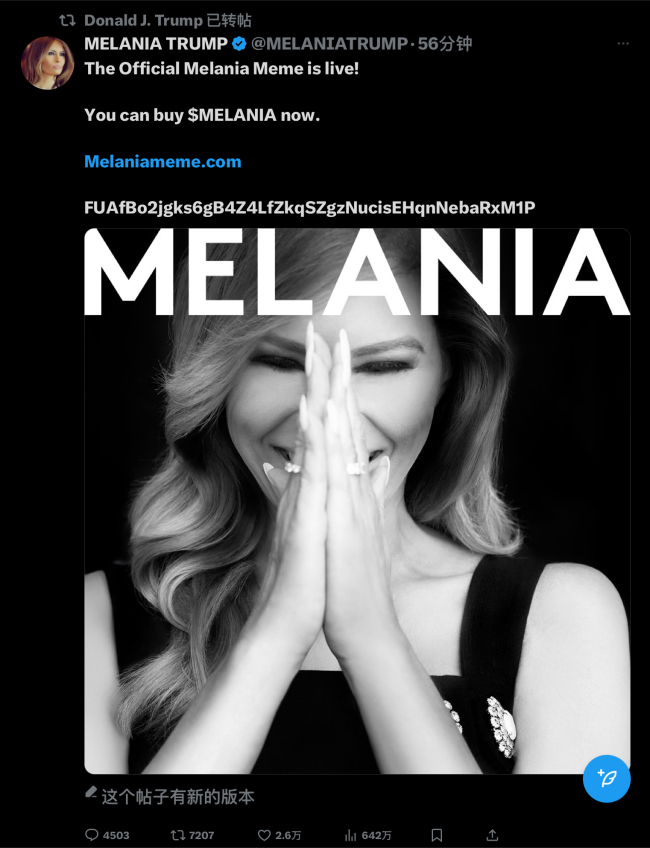

特朗普妻子發(fā)行虛擬幣MELANIA 家族成員或?qū)⒏M(jìn)

特朗普宣布發(fā)行加密貨幣 市值飆升引爭議

德約科維奇場外麻煩不斷,,擊敗阿爾卡拉斯是他化解輿論危機(jī)的唯一辦法

北約要親自下場,?爆炸性消息傳出,普京被激怒,,難怪特朗普喊話和談 北約波蘭動作頻頻

77名支持巴勒斯坦示威者與倫敦警方發(fā)生沖突后被捕 最嚴(yán)重犯罪升級

中國今年將發(fā)射兩艘載人飛船 任務(wù)標(biāo)識公開征集

民調(diào)稱美民眾對特朗普政策的支持更高 內(nèi)政優(yōu)先情緒上升

TikTok稱將尋找在美可用的長期方案 服務(wù)已恢復(fù)

12306回應(yīng)有人裝成學(xué)生搶票 違規(guī)操作將受罰

特朗普再次對華示好 上任百日內(nèi)訪華 拜登陷入尷尬 中美關(guān)系迎來新契機(jī)

李現(xiàn)回應(yīng)英文名Jungle 幽默互動引熱議

12306溫馨提示:“乘客偽裝學(xué)生身份搶學(xué)生票,,進(jìn)站補(bǔ)成人票”不符合規(guī)定 違規(guī)購票將受罰

Tiktok用戶驚魂14小時(shí) 美國用戶涌入小某書

特朗普釋放了強(qiáng)烈信號

伊朗又公開一處軍事基地 地下500米深處存放攻擊艇

相關(guān)新聞

上海又誕生國內(nèi)單價(jià)最貴地王 樓面價(jià)再創(chuàng)新高

2024-08-07 20:45:44上海又誕生國內(nèi)單價(jià)最貴地王時(shí)隔8年,,全國新“地王”誕生 上海地價(jià)再創(chuàng)新高

2024-08-08 10:57:15時(shí)隔8年上海再次誕生國內(nèi)單價(jià)最貴地王 樓面價(jià)創(chuàng)新高

2024-08-08 08:00:52上海再次誕生國內(nèi)單價(jià)最貴地王張雨霏6個項(xiàng)目6枚獎牌 泳壇新傳奇誕生

2024-08-05 08:44:55張雨霏6個項(xiàng)目6枚獎牌70.2億元!恒大退掉的地王被保利拿了 地王二度出嫁

2025-01-01 09:54:08恒大退掉的地王被保利拿了風(fēng)向有變!最大中介奪“地王”,,新房漲價(jià)2%

2024-09-23 13:34:33風(fēng)向有變!最大中介奪“地王”