樓市重點(diǎn)八城率先回穩(wěn) 2025年行業(yè)企穩(wěn)在望

2024年四季度,,房地產(chǎn)行業(yè)核心指標(biāo)企穩(wěn)。10月以來全國新房月度網(wǎng)簽面積連續(xù)同環(huán)比增長,,一手房成交占比持續(xù)回升,,70城房價(jià)年末收窄。

“丁祖昱評(píng)樓市”2025年度發(fā)布會(huì)上預(yù)判,,預(yù)計(jì)2025年上半年止跌基本完成,,八個(gè)城市的各項(xiàng)指標(biāo)表現(xiàn)較佳,并將在2025年率先回穩(wěn),。這些城市包括杭州,、上海、成都和西安等,。

除了這八個(gè)城市,,多數(shù)二三線城市短期內(nèi)庫存高企,接下來仍將大力推行去庫存,、降風(fēng)險(xiǎn),,市場(chǎng)修復(fù)仍有待核心城市傳導(dǎo)。過去一年,,在一系列政策支持下,,典型城市庫存指標(biāo)明顯好轉(zhuǎn)。從狹義庫存來看,,樣本城市中多數(shù)狹義庫存規(guī)模有所下降,,2024年壓降規(guī)模最大的五個(gè)城市分別為鄭州、青島,、佛山,、東莞和南京。其中鄭州庫存規(guī)模減少了214萬平方米排在首位,,東莞變化幅度最大,,庫存降幅同比下降25%。

少數(shù)明顯上升的城市如上海,、成都,、西安,均為當(dāng)前新房市場(chǎng)去化表現(xiàn)較好的城市。從去化周期來看,,受新房交易流速下降影響,,九成樣本城市消化周期較2023年有所上升,超過一半的城市消化周期在18個(gè)月以上,。在去庫存降風(fēng)險(xiǎn)的大趨勢(shì)下,,新房成交大于土地成交,已經(jīng)成為2024年絕大多數(shù)城市去庫存的常態(tài),。

從長期庫存來看,,深圳、重慶,、東莞等七個(gè)城市表現(xiàn)突出,,2024年宅地成交建面不到新房成交規(guī)模的一半,相當(dāng)于長期去化周期降低了6個(gè)月以上,,極大減輕了城市的庫存風(fēng)險(xiǎn),。以深圳為例,2024年新房成交492萬平方米,,而宅地成交建面只有89萬平方米,,長期庫存下降403.6萬平方米,按2024年的新房成交流速計(jì)算,,相當(dāng)于廣義消化周期降低了9.8個(gè)月,。

基于庫存風(fēng)險(xiǎn)等8個(gè)維度45個(gè)細(xì)分指標(biāo)判斷,杭州,、上海,、成都、西安等八個(gè)城市的各項(xiàng)指標(biāo)表現(xiàn)較佳,,將在2025年率先回穩(wěn),。杭州、上海,、成都,、西安屬于第一梯隊(duì),短期內(nèi)市場(chǎng)熱點(diǎn)恒熱,,在政策支持下使得市場(chǎng)短期尚能保溫,。四城在2024年均大幅減少了土地規(guī)模供應(yīng),進(jìn)一步壓降城市消化周期,,其中杭州核心板塊消化周期僅為4.5個(gè)月,,上海也僅為12.6個(gè)月。

天津,、深圳等為第二梯隊(duì),,經(jīng)歷了前期深度調(diào)整,,新房項(xiàng)目來訪,、認(rèn)購,,二手房成交量等短期內(nèi)都出現(xiàn)激增現(xiàn)象,,預(yù)期市場(chǎng)仍在持續(xù)修復(fù),。合肥,、北京等主要是基于低庫存現(xiàn)狀,,只要銷售好轉(zhuǎn),,市場(chǎng)便能迅速恢復(fù),,潛力較大,。

相較而言,多數(shù)二三線城市短期內(nèi)仍處于庫存高企,、去化緩慢的調(diào)整期,。典型城市如果能夠保持2024年的去庫存進(jìn)度,2025年東莞,、鄭州,、蘇州、佛山,、南京等城市狹義消化周期有望重回18個(gè)月以內(nèi),,回歸到合理范圍之內(nèi),長春,、常州,、南寧的去化壓力也有望持續(xù)改善。

得益于年內(nèi)中央穩(wěn)市場(chǎng)舉措的出臺(tái)以及各地主管部門的積極落地執(zhí)行,,供小于求已經(jīng)成為了城市新房市場(chǎng)的常態(tài),,并通過保障房售出、收購閑置項(xiàng)目等方式進(jìn)一步促進(jìn)庫存指標(biāo)的下降,,去庫存,、降風(fēng)險(xiǎn)進(jìn)程正在快速推進(jìn)。相比率先回穩(wěn)的八個(gè)城市,,多數(shù)城市進(jìn)入回穩(wěn)期或許稍晚,,但去庫存的力度并未減弱,隨著越來越多城市達(dá)成階段性的去庫存目標(biāo),,市場(chǎng)信心有望隨之回升,,并成為2025年行業(yè)筑底企穩(wěn)的關(guān)鍵力量。

65歲老人工資高達(dá)9000一查是冒領(lǐng) 人事總監(jiān)安排父母冒領(lǐng)工資125萬

女孩與人搶座診出心理問題索賠被駁 座位之爭(zhēng)引發(fā)深思

重慶全力保障節(jié)日有序供水 確保市民游客用水無憂

中國網(wǎng)絡(luò)視聽盛典全陣容官宣 148位明星齊聚

班農(nóng)警告:烏或成“特朗普的越南”

各地舉辦多種活動(dòng)迎春節(jié) 年味漸濃喜氣盈

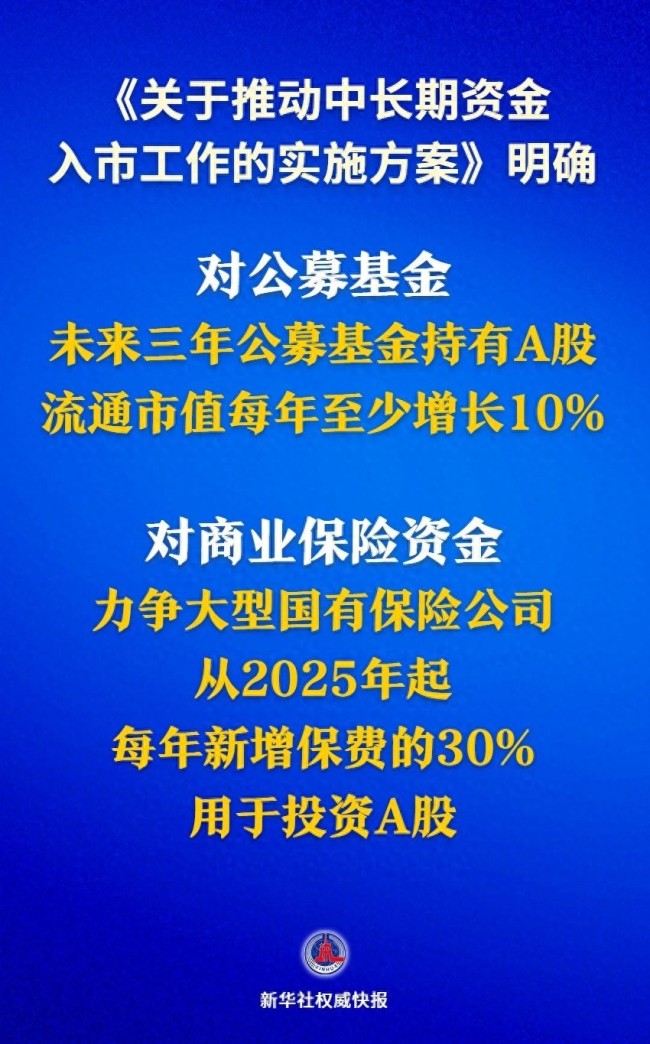

中長期資金入市明確硬指標(biāo) 公募基金與險(xiǎn)資加碼A股

女孩與人搶座診出心理問題索賠被駁 座位之爭(zhēng)引發(fā)深思

武漢是一個(gè)受央企眷顧之城 超級(jí)央企助力經(jīng)濟(jì)發(fā)展

最強(qiáng)釘子戶后悔了 像“賭”輸了

特朗普就職日未宣布涉華關(guān)稅 訪華意愿引關(guān)注

巴拿馬總統(tǒng)重申立場(chǎng) 堅(jiān)決拒絕特朗普言論

白宮裂痕初現(xiàn),?馬斯克:喊著為特朗普AI計(jì)劃掏腰包的公司拿不出錢 5000億計(jì)劃遭質(zhì)疑

12歲女孩與老人搶座爭(zhēng)執(zhí)診出心理問題 家屬訴諸法律求賠償

美國小哥警告中國不要學(xué)美國糟粕 在華十年美國人嚴(yán)肅提醒

美股人工智能板塊走高 科技股拉動(dòng)市場(chǎng)上漲

特朗普宣布進(jìn)入國家能源緊急狀態(tài) 擴(kuò)大總統(tǒng)權(quán)力促開采

指甲長出霉菌,、感染上HPV病毒……調(diào)查美甲隱患

臘月二十四要掃塵,告訴家人“四不要” 迎新納福

隱瞞搶劫罪 他當(dāng)上一把手后瘋狂撈錢 造假人生終落網(wǎng)

特朗普宣布5000億美元AI項(xiàng)目 科技巨頭聯(lián)手啟動(dòng)

特朗普再提對(duì)華加稅,,向中方開出條件,,不到24小時(shí),中俄舉行會(huì)談 普京亮明立場(chǎng)支持中國

四川將建天府易享平臺(tái) 提升政策直達(dá)快享水平

張雅欽說喜歡楊紫真的很值得 合作學(xué)成小迷妹

云豹干干去世享年17歲 大陸唯一云豹離世引發(fā)關(guān)注

要出大事了?美軍逼近中國領(lǐng)空,,菲律賓下通牒,,要求中國海警撤船 南海局勢(shì)緊張升級(jí)

重慶全力保障節(jié)日有序供水 確保市民游客用水無憂

65歲老人工資高達(dá)9000一查是冒領(lǐng) 人事總監(jiān)安排父母冒領(lǐng)工資125萬

中方回應(yīng)加征新關(guān)稅 貿(mào)易戰(zhàn)無贏家

馬斯克質(zhì)疑特朗普星際之門項(xiàng)目 財(cái)務(wù)可行性受挑戰(zhàn)

特朗普暫停美國所有外援項(xiàng)目90天 烏克蘭援助成焦點(diǎn)

西寧350輛新能源公交車交付 綠色出行再升級(jí)

中方回應(yīng)盧比奧改魯比奧是何用意 譯名更改引猜測(cè)

特朗普表示可能對(duì)俄實(shí)施額外制裁 威脅加征關(guān)稅與制裁

特朗普稱中方可能會(huì)控制巴拿馬運(yùn)河 中方回應(yīng) 立場(chǎng)明確一貫

相關(guān)新聞

全國住建工作會(huì)議部署了這些重點(diǎn) 用力推動(dòng)樓市止跌回穩(wěn)

2024-12-25 13:45:39全國住建工作會(huì)議部署了這些重點(diǎn)2024年四季度百城新房成交量三連漲 樓市止跌回穩(wěn)信號(hào)明顯

2025-01-03 08:42:582024年四季度百城新房成交量三連漲樓市2025年如何走 止跌回穩(wěn)關(guān)鍵期

2025-01-02 08:33:17樓市2025年如何走10月樓市成交量正增長 市場(chǎng)止跌回穩(wěn)

2024-11-04 11:02:0310月樓市成交量正增長經(jīng)濟(jì)學(xué)家魯政委:一線城市會(huì)率先完成樓市筑底,,明年市場(chǎng)預(yù)期更積極 政策助力止跌回穩(wěn)

2024-12-27 03:47:52一線城市會(huì)率先完成樓市筑底樓市止跌回穩(wěn),,重要會(huì)議又講了啥 釋放堅(jiān)定穩(wěn)樓市信號(hào)

2024-12-13 17:22:19樓市止跌回穩(wěn)