北京2萬家智能機器人企業(yè)分布如何 京津冀集群引領發(fā)展(2)

智能機器人產(chǎn)業(yè)企業(yè)數(shù)量較2020年底增長206.73%,,2023年底增長19.39%,,呈穩(wěn)健上揚態(tài)勢。廣東,、江蘇省的智能機器人企業(yè)數(shù)量占比最多,,東部地區(qū)吸引超三分之二智能機器人產(chǎn)業(yè)企業(yè)集聚。中部,、西北地區(qū)的企業(yè)數(shù)量分布相對均衡,,東北地區(qū)企業(yè)數(shù)量占比相對較少。

智能機器人產(chǎn)業(yè)省份分布中,,制造大省廣東,、江蘇兩省合計占比超三成。長三角地區(qū)(滬蘇浙皖)以27.8%的占比形成區(qū)域集群,,上海依托科研與政策優(yōu)勢聚焦機器人本體研發(fā),、核心部件制造等高端環(huán)節(jié),江蘇,、浙江則發(fā)力應用端與智能制造,,完善產(chǎn)業(yè)鏈。

政策驅(qū)動與資本聚焦助推智能機器人產(chǎn)業(yè)跨越式發(fā)展,。2015年《中國制造2025》首次將工業(yè)機器人列為國家戰(zhàn)略方向后,,資本市場快速響應,2021年融資金額創(chuàng)644.47億元歷史峰值,。人工智能技術突破成為核心引擎,,推動智能機器人深度賦能制造業(yè)數(shù)字化升級。數(shù)據(jù)顯示,,2020年至2025年2月12日,,發(fā)生投資事件相關的智能機器人企業(yè)中,60%的融資企業(yè)集中于人工智能,,35%聚焦先進制造,。

市場普遍認為2025年將是人形機器人量產(chǎn)元年。華龍證券研報稱,人形機器人產(chǎn)業(yè)已進入“技術突破→量產(chǎn)降本→場景滲透”的黃金周期,。驅(qū)動器,、傳感器,、電池等核心硬件對實現(xiàn)人形機器人自主功能具有關鍵作用,。宇樹科技在伺服系統(tǒng)、運動控制等核心技術方面取得了突破性進展,,其第二代人形機器人G1在仿生和靈動性方面全面升級,,實現(xiàn)柔順行走奔跑。

研究機構Straits Research測算,,預計全球智能機器人市場規(guī)模將達到646億美元,,2024-2032年的復合年增長率達19.51%。2024年世界人工智能大會發(fā)布的《人形機器人產(chǎn)業(yè)研究報告》預測,,2029年中國人形機器人市場規(guī)模有望擴大至750億元,,占全球市場的32.7%。摩根士丹利報告顯示,,中國在人形機器人全球產(chǎn)業(yè)鏈中占據(jù)63%份額,,尤其在硬件集成領域占比達45%,凸顯“技術+制造”雙輪驅(qū)動的國際競爭力,。

港媒三評李嘉誠出售港口:飲水思源 商業(yè)與民族情懷的抉擇

暖心,!女子丟失車鑰匙被人系紅繩提醒

“胖貓”事件續(xù):辦案民警遭網(wǎng)暴 謠言侵蝕信任基礎

烏在庫爾斯克作戰(zhàn)行動結束意味著啥 戰(zhàn)場失利與外部施壓交織

莫迪對華最新表態(tài):確保分歧不會演變成爭端,進行“健康且自然”的競爭 強調(diào)對話解決問題

FBI等部門警告:美數(shù)百用戶已遭“美杜莎”勒索軟件攻擊,,威脅范圍正在擴大

“胖貓”事件續(xù):辦案民警遭網(wǎng)暴 謠言侵蝕信任基礎

硬剛美國的加拿大是個什么樣的國家 能源武器與政治團結

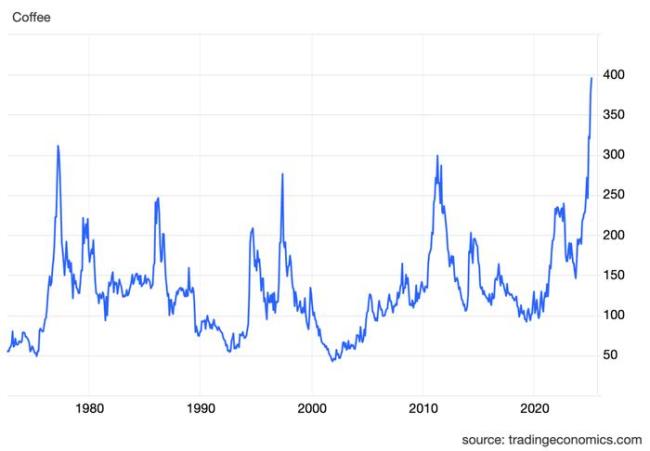

140天沒下雨之后,咖啡價格飆到歷史新高 干旱引發(fā)產(chǎn)量危機

學者解讀特朗普下令空襲胡塞武裝 意在向伊朗發(fā)出警告

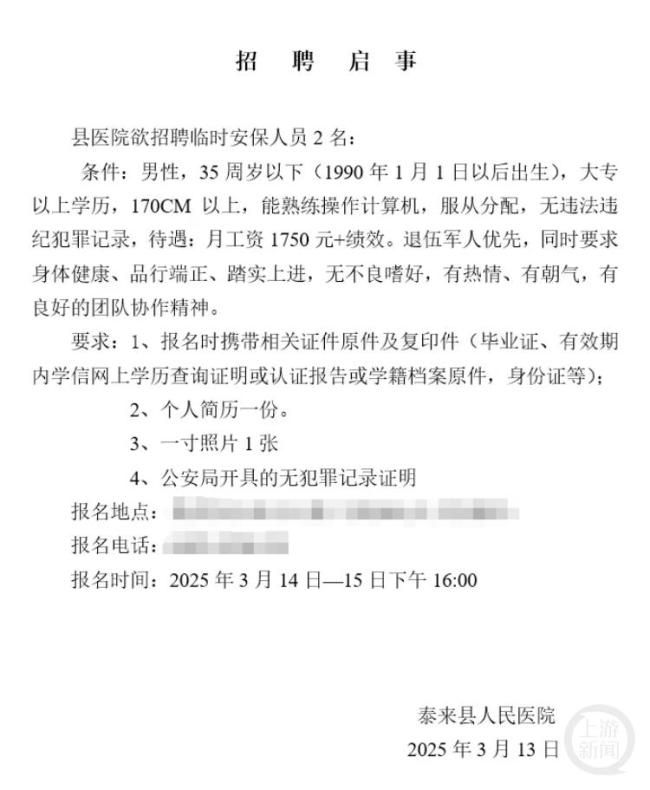

醫(yī)院1750元招保安 要求90后 高要求引熱議

你怎么看患者給醫(yī)生偷偷錄音 尊重與信任何在

與大16歲女友同居31年 男子人財兩空 法律無情揭示真相

賣增重蝦仁公司負責人:被點名也沒辦法 違規(guī)添加保水劑引發(fā)關注

美方再次施壓烏克蘭割地 談判僵局難解

美國空襲也門胡塞武裝目的是什么 警告伊朗停止支持

匈總理要求歐盟不讓烏克蘭加入 歐爾班提出12點要求

預測:菲律賓總統(tǒng)馬科斯的結局,,誰將笑到最后,?

3歲小女孩營養(yǎng)不良體重竟才16斤,醫(yī)生:喂養(yǎng)不當 再加重會影響孩子各個功能

全網(wǎng)首拆小米SU7 Ultra,!金車標成財富密碼,?小米U7Ultra首遭魔性拆解

春裝準備好了嗎 帽子添彩防曬兩不誤

英國邀20國派兵烏克蘭有何意味 歐洲戰(zhàn)略自主的嘗試

外賣員建議外賣盡量不點炒菜 揭秘背后真相

今天北京北風強勁 明天開始天晴氣溫升 晝夜溫差加大請注意保暖

俄羅斯對停火為何既積極又謹慎 戰(zhàn)場形勢決定態(tài)度

港媒三評李嘉誠出售港口:飲水思源 商業(yè)與民族情懷的抉擇

國安部公開4名“臺獨”網(wǎng)軍身份信息,!臺資通電軍“倚網(wǎng)謀獨”終是死路一條!

資通電軍是干什么的 網(wǎng)絡攻擊與滲透真相

俄羅斯會否兩手準備以戰(zhàn)促談,,談不攏就開打,?

暖心!女子丟失車鑰匙被人系紅繩提醒

青島姑娘在韓國擺攤賣中國小吃,,2小時賣出200個肉包

匈總理要求歐盟不讓烏克蘭加入 向歐盟提出十二項要求

“用了18枚導彈”,!美國航母突然遭襲 胡塞武裝誓言報復

FBI等部門警告:美數(shù)百用戶已遭“美杜莎”勒索軟件攻擊!

劉曉慶對中年婚戀題材非常有把握 74歲挑戰(zhàn)忘年戀短劇

相關新聞

我國今年已注冊寵物用品企業(yè)超2萬家 寵物經(jīng)濟持續(xù)升溫

2024-12-27 11:00:35我國今年已注冊寵物用品企業(yè)超2萬家質(zhì)量強企行動惠及60萬家企業(yè) 助力企業(yè)高質(zhì)量發(fā)展

11月11日,全國質(zhì)量強企經(jīng)驗交流現(xiàn)場推進會在北京召開,。市場監(jiān)管總局在會上發(fā)布了今年以來開展質(zhì)量強企行動的進展情況

2024-11-12 00:25:02質(zhì)量強企行動惠及60萬家企業(yè)A股專精特新企業(yè)分布揭示 區(qū)域優(yōu)勢與全球布局

2024-10-28 18:26:00A股專精特新企業(yè)分布揭示北京新增671個探頭,!分布在這里 公告詳情揭曉

2025-01-27 08:35:07北京新增671個探頭中國制造業(yè)企業(yè)總量突破600萬家 東部地區(qū)占比超六成

2024-09-24 21:26:00中國制造業(yè)企業(yè)總量突破600萬家北京常住人口規(guī)模連續(xù)六年下降 分布優(yōu)化素質(zhì)提升

北京作為全國首座實施減量發(fā)展的超大城市,,其人口狀況呈現(xiàn)穩(wěn)定趨勢,,不僅整體規(guī)模得到控制,而且人口結構與分布正向更加合理的方向調(diào)整

2024-08-31 08:24:43北京常住人口規(guī)模連續(xù)六年下降