“先享后付”暗藏消費貸陷阱:一不小心就背債 年利率或達18% 靈活便利背后的隱患(2)

與信用卡分期和信用貸款不同,,先享后付屬于買賣合同關(guān)系,消費者使用的是自有資金,。分期支付的先享后付近似預(yù)付式消費,,給不良商家提供了可乘之機。劉空空是一名應(yīng)屆大專生,,專業(yè)是計算機,。2024年8月他接到濟南博為峰軟件技術(shù)有限公司電話,對方表示可以提供培訓(xùn)并幫忙潤色簡歷,、提供面試機會,。劉空空手頭緊,拿不起學(xué)費,,工作人員建議他在“融易分期”平臺貸款,,共貸款21800元。辦理貸款后,,劉空空發(fā)現(xiàn)課程質(zhì)量差,,投了很多簡歷卻只有少數(shù)面試機會,且面試問題大多與課程無關(guān),。目前,,劉空空在一家銷售公司工作,,距離下一次還款還剩半個月,如果還不了可能馬上要失信,。

對于消費者來說,,“先享后付”具有靈活性和便利性,但也隱藏著諸多風(fēng)險,。這種消費方式可能導(dǎo)致過度消費行為,尤其是缺乏足夠資金還款能力的情況下,,容易產(chǎn)生逾期還款,、高額利息等風(fēng)險。此外,,消費者的個人信息可能面臨泄露的風(fēng)險,,合同中也可能設(shè)置陷阱條款損害消費者權(quán)益。國家標(biāo)準(zhǔn)化管理委員會近日批準(zhǔn)發(fā)布國家標(biāo)準(zhǔn)《互聯(lián)網(wǎng)金融個人網(wǎng)絡(luò)消費信貸貸后催收風(fēng)控指引》,,填補了貸后催收環(huán)節(jié)長期存在的規(guī)范空白,。消費者應(yīng)根據(jù)自身經(jīng)濟狀況選擇適合自己的商品或服務(wù),避免過度消費,,并選擇信譽良好,、經(jīng)營規(guī)范的平臺或商家。同時,,保留好交易記錄和相關(guān)憑證以便維權(quán),。

李鎮(zhèn)浩將無法播出金賽綸的項目,3個月內(nèi)禁止發(fā)片

丈夫為逃避妻子偷偷住進鄰居家 偷住鄰居家十日被發(fā)現(xiàn)

童瑤新劇《有你的時光里》堅持單身氣暈父親

中方駁斥美防長訪日“中國威脅”論 挑動對立遭警告

哈梅內(nèi)伊:伊朗拒絕與美國直接談判,,間接談判仍開放

韓國政府能成功扳倒文在寅嗎 政治迫害引發(fā)爭議

火箭過去13場比賽12勝1負 格林30+助飛火箭

山東入室搶嬰案受害者家屬發(fā)聲 要求嚴(yán)懲人販子并賠償損失

南寧民歌湖水上市集帶你穿越東南亞 文化與美食的盛宴

中國人在緬甸廢墟所救孕婦會說中文 被困超60小時獲救

曝普京內(nèi)部講話稱愿打“百年戰(zhàn)爭” 等待烏克蘭崩潰

童瑤新劇《有你的時光里》堅持單身氣暈父親

媒體:歐洲民營火箭入場券不好拿 首飛失利引發(fā)關(guān)注

歐洲明顯成為俄烏沖突中的凈損失方

日本再發(fā)南海海槽特大地震風(fēng)險評估 或致近30萬人死亡

李鎮(zhèn)浩將無法播出金賽綸的項目,,3個月內(nèi)禁止發(fā)片

美的回應(yīng)徹底清倉小米 “正常投資操作”

五角大樓機密文件將涉臺列優(yōu)先事項 引發(fā)島內(nèi)廣泛關(guān)注

只聽見啪的一聲響,200斤黑色巨獸飛出擂臺外

美軍為何調(diào)用雙航母戰(zhàn)斗群打擊胡塞 意圖何在,?

細數(shù)萬斯訪格陵蘭島的尷尬場面 美方遭“嚴(yán)寒般”冷遇

歐洲民營火箭入場券不好拿,首次起飛即失控

食品新規(guī)來了 以后買東西這樣看標(biāo)簽 更清晰更規(guī)范

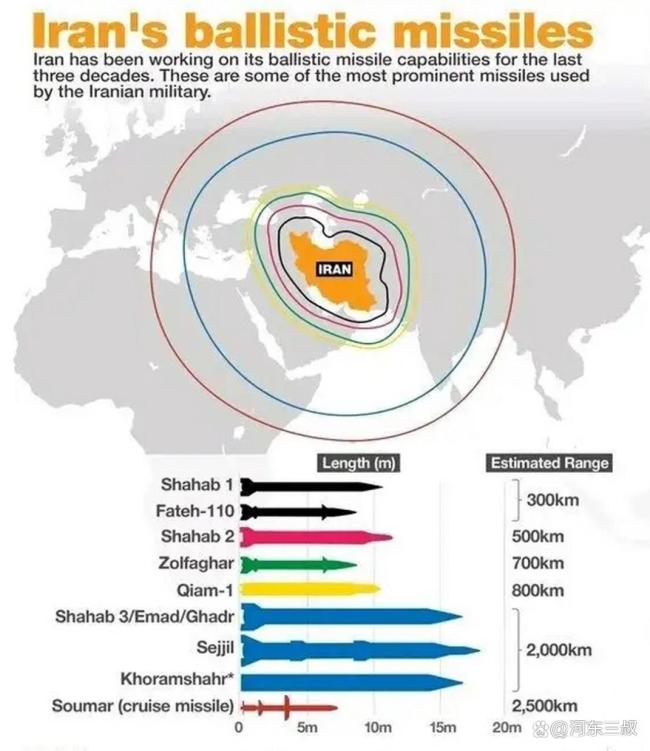

伊朗各地導(dǎo)彈已裝入發(fā)射器 以防美國升級行動

為什么美對掌控巴拿馬運河耿耿于懷 戰(zhàn)略與政治的博弈

王新偉當(dāng)選遼寧省省長 履歷豐富經(jīng)驗足

緬甸震區(qū)或面臨疫病威脅 防疫挑戰(zhàn)嚴(yán)峻

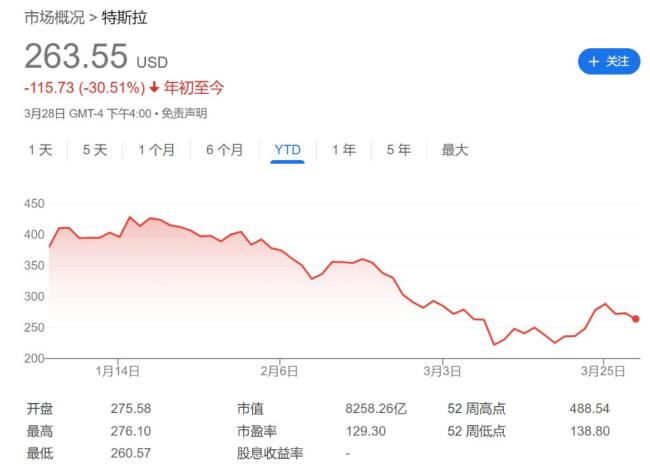

馬斯克:DOGE讓我付出了巨大代價 特斯拉股價腰斬

唐國強夫婦到長春與“雪餅猴”互動

比爾蓋茨稱10年內(nèi)AI將影響兩大職業(yè) 教育醫(yī)療面臨變革

特朗普第二任期對菲政策有何變化,,美菲關(guān)系將迎戰(zhàn)略調(diào)整

金秀賢開發(fā)布會道歉 網(wǎng)友:這是他哭戲最好的一集

35箱840件舊和服進境被查獲 屬禁止進口洋垃圾

丈夫為逃避妻子偷偷住進鄰居家 偷住鄰居家十日被發(fā)現(xiàn)

唐藝昕辟謠和張若昀因為追尾認(rèn)識 沒那么偶像劇

相關(guān)新聞

跨越監(jiān)管紅線的消費陷阱,!“先享后付”套路再現(xiàn)

一種“先享后付”的消費模式在預(yù)付費行業(yè)悄然興起,但《財經(jīng)調(diào)查》欄目近期卻不斷接到消費者的反映,,他們遭遇的“先享后付”,,并非像商家宣傳得那么完美。

2024-12-16 01:37:23消費陷阱莫讓先享后付從灰色做成黑色 消費陷阱需警惕

2024-12-17 13:55:04莫讓先享后付從灰色做成黑色網(wǎng)貸App從下載開始就充滿了套路 暗藏高額“砍頭息”陷阱

在資金短缺時,,借貸成為很多人的選擇,。然而,一些宣稱“放款快,、低息,、無擔(dān)保、不錄征信”的貸款廣告往往暗藏陷阱,。上海的一些居民就陷入了所謂的“砍頭息”貸款陷阱

2024-12-30 10:07:30網(wǎng)貸App從下載開始就充滿了套路電話卡198元套餐實付近300元 直播帶貨暗藏隱性消費陷阱

2024-12-18 13:50:18電話卡198元套餐實付近300元央視曝光,!“先享后付”套路多 誘導(dǎo)消費陷阱多

2024-12-16 12:09:55央視曝光女子網(wǎng)貸16萬8在養(yǎng)生會所充值 巨額消費背后的陷阱

2024-10-10 21:05:42女子網(wǎng)貸16萬8在養(yǎng)生會所充值