機構(gòu):金價突破3000美元或只是開始 多重因素推動金價突破

截至3月14日9時,,COMEX黃金期貨主力合約價格徘徊在2999美元/盎司附近,,隔夜盤中創(chuàng)下歷史新高3003美元/盎司,,這是全球黃金價格首次突破3000美元/盎司整數(shù)關(guān)口。不過,,最新黃金價格已回落至2993美元/盎司附近,。

金融市場對此早有預期,。2月中旬,,多家全球投行預測全球黃金價格有望邁過3000美元/盎司,。高盛在2月17日發(fā)布的報告中指出,,受全球央行購買黃金需求強勁增長影響,,將2025年底的黃金價格預測值從2890美元/盎司上調(diào)至3100美元/盎司。瑞銀研報預計,,2025年黃金高點將突破3200美元/盎司。理由是市場避險情緒持續(xù),、宏觀經(jīng)濟不確定性,、美國財政赤字惡化與國際地緣政治風險,,都將繼續(xù)支撐黃金價格上漲。

一位黃金加工企業(yè)負責人透露,,COMEX黃金價格突破3000美元/盎司,,主要受多重因素影響。特朗普政府關(guān)稅政策引發(fā)金融市場對全球經(jīng)濟增長的擔憂,,加之美股近期回調(diào),引發(fā)避險情緒高漲,;全球央行繼續(xù)較大力度增持黃金,推高黃金整體需求,;全球貿(mào)易保護主義抬頭將推高西方國家通脹壓力,令具有抗通脹屬性的黃金受益,。

世界黃金協(xié)會中國區(qū)CEO王立新表示,,長期以來,,黃金價格波動主要受到四大因素影響:全球貨幣政策變化、國際地緣政治風險變化,、黃金市場多空博弈狀況變化以及黃金市場供需關(guān)系變化,。在不同時期,,影響黃金價格走勢的關(guān)鍵因素各有不同。

一位華爾街投行貴金屬部人士表示,,在特朗普政府持續(xù)出臺貿(mào)易保護主義政策后,,華爾街資本的黃金配置力度與意愿雙雙增強,因為擔心美國一系列關(guān)稅政策導致美國上市企業(yè)利潤增速受沖擊,,美股較大幅度回調(diào)幾率增加,,紛紛提前將更多資金從美股、企業(yè)債轉(zhuǎn)向黃金避險,。此外,美國政府對諾克斯堡金庫開展審計也對金融市場推高金價產(chǎn)生一定影響,,部分對沖基金認為美國可能會提前向諾克斯堡補充黃金儲備應對審計,帶動黃金需求與價格上漲,。

隨著黃金保值增值作用日益受到重視,越來越多投行認為黃金投資配置需求將進一步升溫,。高盛發(fā)布的報告將全球央行黃金購買需求假設(shè)從之前的41噸/月調(diào)高至50噸/個月,。高盛認為,,如果全球央行購買黃金規(guī)模達到約70噸/月,今年底黃金價格有望攀升至3200美元/盎司。

對COMEX黃金期貨主力合約價格突破3000美元/盎司,,華爾街投資機構(gòu)早有預期。1月下旬到2月上旬,,市場傳聞特朗普將對黃金進口加征關(guān)稅,引發(fā)大量黃金現(xiàn)貨從倫敦運往紐約,。當時,部分華爾街投資機構(gòu)認為黃金價格將很快突破3000美元/盎司,。一旦特朗普政府對黃金進口加征關(guān)稅,,將直接令紐約交割黃金價格與全球黃金價格水漲船高。

前述黃金加工企業(yè)負責人認為,,推動COMEX黃金價格突破3000美元/盎司的更重要因素,,是金融市場對特朗普政府持續(xù)加碼貿(mào)易保護主義政策并引發(fā)全球經(jīng)濟增長波折的擔憂加劇。尤其是在特朗普政府推出所謂“對等關(guān)稅”,,以及對芯片,、藥品等商品加征關(guān)稅后,,金融市場紛紛調(diào)低全球經(jīng)濟增長預期,導致眾多華爾街投資機構(gòu)策略性地增加黃金資產(chǎn)配置與買漲COMEX黃金期貨期權(quán)多頭頭寸,。

盡管金價持續(xù)創(chuàng)新高,,但紐約黃金市場的買家卻在增加。由于黃金現(xiàn)貨具備較高的變現(xiàn)能力,,加之金價趨漲所帶來的賺錢效應,,正吸引眾多華爾街家族辦公室、資管機構(gòu)基于資產(chǎn)多元化配置與穩(wěn)健保值增值需求,,紛紛加倉黃金ETF與黃金實物資產(chǎn),。

世界黃金協(xié)會分析師Louise Street表示,今年全球央行購金需求仍將占據(jù)主導地位,,黃金ETF投資需求也將成為支撐黃金需求的重要力量,。國際地緣政治及宏觀經(jīng)濟不確定性,都將吸引全球各類資本將黃金作為財富保值和避險的工具,。

廣發(fā)期貨貴金屬研究員葉倩寧認為,,整體而言,美國關(guān)稅政策,、地緣沖突,、“去美元化”趨勢令黃金的貨幣屬性不斷加強,全球央行與機構(gòu)持續(xù)購金,,正為金價帶來底部支撐,。

面對迭創(chuàng)新高的金價,全球黃金消費需求與投資需求呈現(xiàn)日益明顯的“此消彼長”趨勢,,后者成為推高COMEX黃金價格突破3000美元/盎司的關(guān)鍵力量,。世界黃金協(xié)會發(fā)布的2024年《全球黃金需求趨勢報告》顯示,受持續(xù)強勁的全球央行購買黃金與黃金投資需求增長的雙重驅(qū)動,,去年全球黃金需求量(包括場外交易)達到4974噸,,創(chuàng)下歷史新高。不過,,高金價抑制了金飾需求,,令2024年金飾消費量同比下降11%,至1877噸,。與此形成反差的是,,去年全球央行購買黃金規(guī)模達到1045噸,連續(xù)三年突破1000噸,,且受去年下半年黃金ETF需求復蘇推動,,去年全球黃金投資需求同比增長25%,,達到1180噸,創(chuàng)下過去四年以來最高值,。

王立新表示,一直以來,,黃金具有金融與商品兩大屬性,。去年以來黃金價格持續(xù)創(chuàng)新高,,主要與其金融屬性有關(guān),,比如國際地緣政治風險升級等因素引發(fā)更多資本加倉黃金避險,加之美聯(lián)儲進入降息周期令美元指數(shù)趨跌,令美元計價的黃金價格上漲,。高金價對金飾需求的影響往往是季節(jié)性的。當民眾開始習慣高金價環(huán)境后,金飾消費需求將會恢復,。

前述華爾街投行貴金屬部人士透露,隨著金價突破3000美元/盎司帶動金融市場對金價持續(xù)上漲預期強烈,加之國際地緣政治風險與特朗普政府貿(mào)易保護主義政策令資本避險投資需求持續(xù)升溫,,未來一段時間內(nèi),,黃金投資需求與全球央行購金力度將有效抵消黃金商品需求相對低迷的沖擊,,推動金價繼續(xù)攀升,。

中信建投期貨貴金屬研究員王彥青認為,,長期而言,黃金仍處于牛市行情,。美國通脹仍未達到美聯(lián)儲的控制目標,,加之特朗普政府關(guān)稅政策令通脹擔憂升溫,,將給具有抗通脹屬性的黃金價格帶來持續(xù)支撐,;國際地緣政治風險仍然較高,,支撐黃金的避險配置需求;全球經(jīng)濟增長遭遇“阻力”,,其他大類資產(chǎn)收益率或普遍承壓,,帶動黃金投資需求繼續(xù)增長。

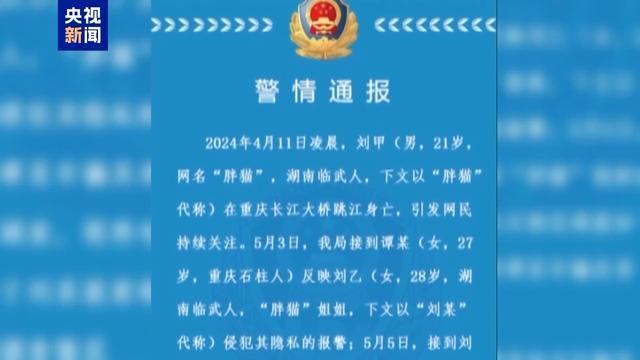

“胖貓”事件續(xù):辦案民警遭網(wǎng)暴 謠言侵蝕信任基礎(chǔ)

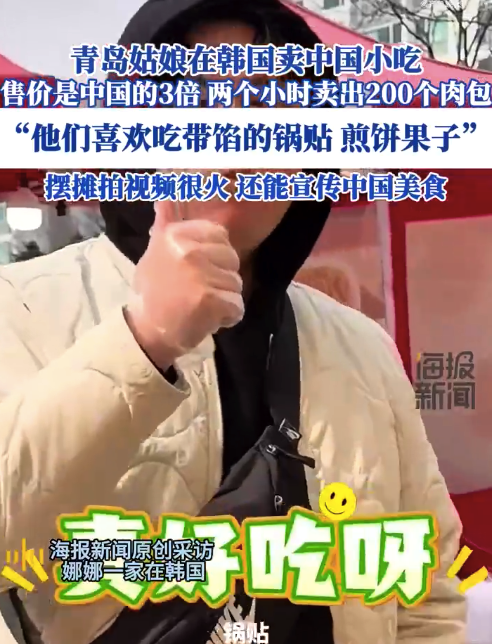

青島姑娘在韓國擺攤賣中國小吃,,2小時賣出200個肉包

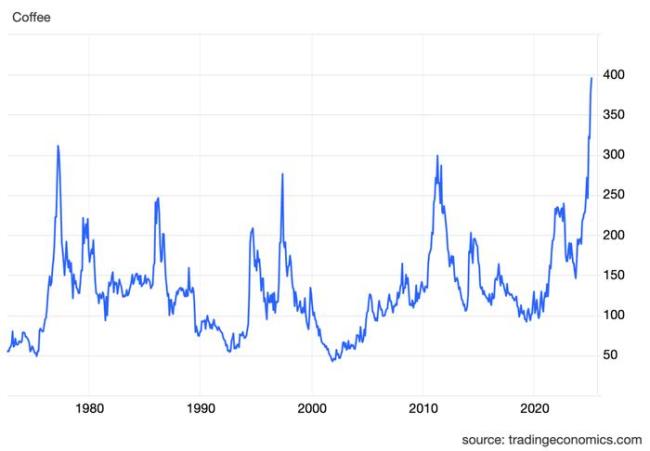

140天沒下雨之后,,咖啡價格飆到歷史新高 干旱引發(fā)產(chǎn)量危機

3歲小女孩營養(yǎng)不良體重竟才16斤,醫(yī)生:喂養(yǎng)不當 再加重會影響孩子各個功能

今天北京北風強勁 明天開始天晴氣溫升 晝夜溫差加大請注意保暖

劉曉慶對中年婚戀題材非常有把握 74歲挑戰(zhàn)忘年戀短劇

莫迪對華最新表態(tài):確保分歧不會演變成爭端,,進行“健康且自然”的競爭 強調(diào)對話解決問題

匈總理要求歐盟不讓烏克蘭加入 歐爾班提出12點要求

匈總理要求歐盟不讓烏克蘭加入 向歐盟提出十二項要求

烏在庫爾斯克作戰(zhàn)行動結(jié)束意味著啥 戰(zhàn)場失利與外部施壓交織

美方再次施壓烏克蘭割地 談判僵局難解

140天沒下雨之后,,咖啡價格飆到歷史新高 干旱引發(fā)產(chǎn)量危機

預測:菲律賓總統(tǒng)馬科斯的結(jié)局,誰將笑到最后,?

FBI等部門警告:美數(shù)百用戶已遭“美杜莎”勒索軟件攻擊,,威脅范圍正在擴大

英國邀20國派兵烏克蘭有何意味 歐洲戰(zhàn)略自主的嘗試

春裝準備好了嗎 帽子添彩防曬兩不誤

俄羅斯會否兩手準備以戰(zhàn)促談,,談不攏就開打,?

海底撈,栽在兩個17歲男孩身上 公關(guān)失誤引發(fā)爭議

你怎么看患者給醫(yī)生偷偷錄音 尊重與信任何在

國安部公開4名“臺獨”網(wǎng)軍身份信息,!臺資通電軍“倚網(wǎng)謀獨”終是死路一條,!

FBI等部門警告:美數(shù)百用戶已遭“美杜莎”勒索軟件攻擊!

俄羅斯對?;馂楹渭确e極又謹慎 戰(zhàn)場形勢決定態(tài)度

資通電軍是干什么的 網(wǎng)絡攻擊與滲透真相

硬剛美國的加拿大是個什么樣的國家 能源武器與政治團結(jié)

青島姑娘在韓國擺攤賣中國小吃,2小時賣出200個肉包

全網(wǎng)首拆小米SU7 Ultra,!金車標成財富密碼,?小米U7Ultra首遭魔性拆解

外賣員建議外賣盡量不點炒菜 揭秘背后真相

美國空襲也門胡塞武裝目的是什么 警告伊朗停止支持

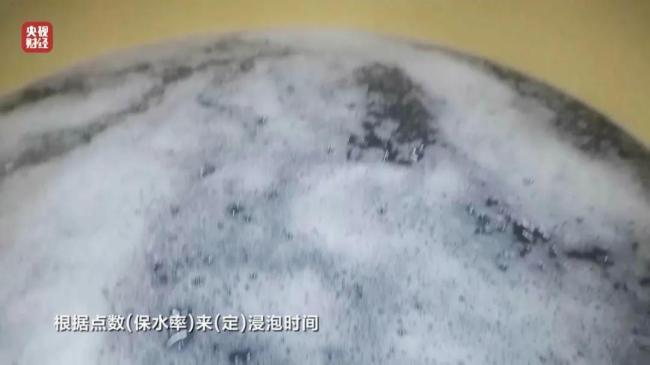

賣增重蝦仁公司負責人:被點名也沒辦法 違規(guī)添加保水劑引發(fā)關(guān)注

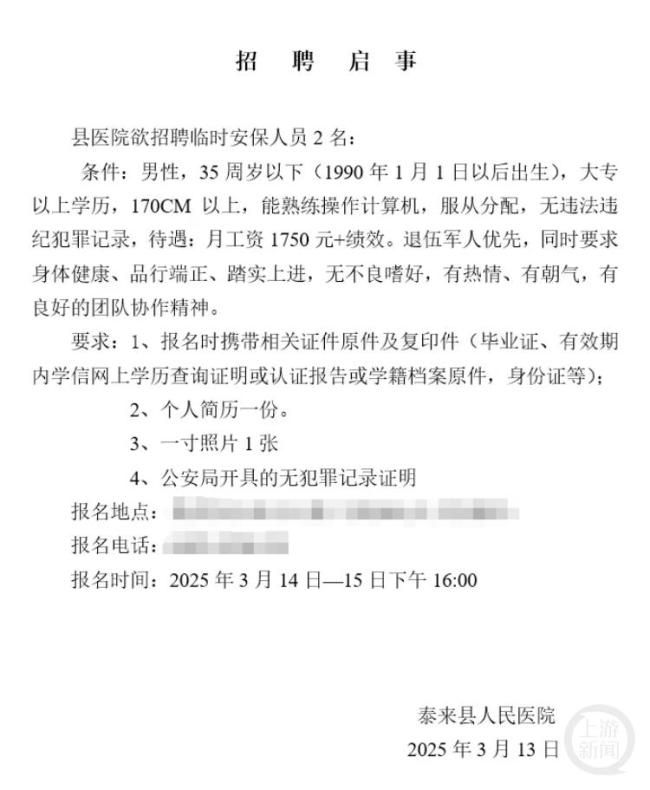

醫(yī)院1750元招保安 要求90后 高要求引熱議

與大16歲女友同居31年 男子人財兩空 法律無情揭示真相

“用了18枚導彈”!美國航母突然遭襲 胡塞武裝誓言報復

《五哈》五指山海報!節(jié)目組這波操作是要笑死人不償命,?

學者解讀特朗普下令空襲胡塞武裝 意在向伊朗發(fā)出警告

“胖貓”事件續(xù):辦案民警遭網(wǎng)暴 謠言侵蝕信任基礎(chǔ)

相關(guān)新聞

龍虎榜:機構(gòu)拋售19股 買入中儲股份 機構(gòu)動向分化明顯

2024-11-28 22:17:00龍虎榜:機構(gòu)拋售19股國際機構(gòu)增配中國資產(chǎn) 外資機構(gòu)看好中國證券上漲前景

2024-10-03 10:49:00國際機構(gòu)增配中國資產(chǎn)托育機構(gòu)保育員虐待幼兒 2人被刑拘 涉事機構(gòu)停業(yè)整頓

2024-11-16 11:50:00托育機構(gòu)保育員虐待幼兒外交部:中方?jīng)Q定對加拿大2家機構(gòu)及20名機構(gòu)人員采取反制措施

2024-12-22 18:25:41外交部特教機構(gòu)老師掌摑兒童讓其跪地磕頭 涉事機構(gòu)回應爭議

2024-10-28 17:20:06特教機構(gòu)老師掌摑兒童讓其跪地磕頭機構(gòu):房地產(chǎn)市場出現(xiàn)階段性回穩(wěn)

機構(gòu):房地產(chǎn)市場出現(xiàn)階段性回穩(wěn)

2024-12-02 16:33:37機構(gòu):房地產(chǎn)市場出現(xiàn)階段性回穩(wěn)