銅價(jià)還有多大續(xù)漲可能 宏觀與供需共振助推

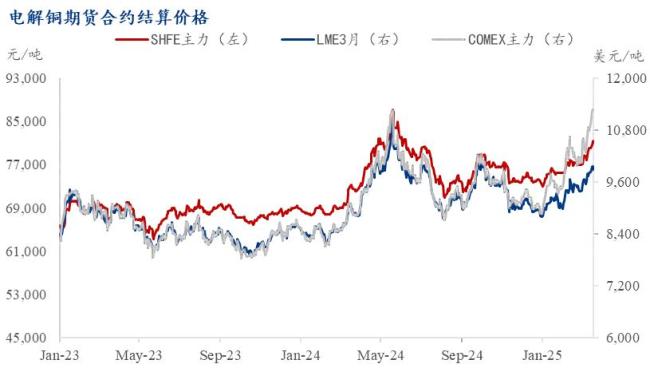

2025年三月以來(lái),全球銅價(jià)呈現(xiàn)“火箭式”上漲,,海外漲幅及波動(dòng)率大于中國(guó),,不同市場(chǎng)間的價(jià)差也不斷擴(kuò)大。滬銅主力合約,、倫銅三月合約以及美銅主力合約的結(jié)算價(jià)年內(nèi)分別上漲11%,、12%和27%。其中,,美銅3月21日結(jié)算價(jià)達(dá)11273美元/噸,,刷新了2024年5月21日的歷史高位11257美元/噸。當(dāng)日美銅與倫銅的價(jià)差擴(kuò)大至1393美元/噸,,溢價(jià)幅度達(dá)到12.4%,,創(chuàng)下歷史高位。

宏觀環(huán)境與市場(chǎng)情緒助推全球銅價(jià)上漲,。美國(guó)PMI重回?cái)U(kuò)張區(qū)間,、多國(guó)央行的寬松政策、中國(guó)《銅產(chǎn)業(yè)高質(zhì)量發(fā)展方案》以及政策端穩(wěn)增長(zhǎng)促消費(fèi)持續(xù)發(fā)力,、地緣政治沖突等因素均對(duì)銅價(jià)形成利好,。特別是美國(guó)的關(guān)稅政策成為本輪上漲的主要推手。自特朗普上任以來(lái),,單邊貿(mào)易保護(hù)主義措施引發(fā)市場(chǎng)擔(dān)憂,,導(dǎo)致美元指數(shù)從2月下旬開(kāi)始下行,支撐了銅價(jià),。2025年2月25日,,特朗普援引《貿(mào)易擴(kuò)展法》第232條,對(duì)銅進(jìn)口啟動(dòng)國(guó)家安全調(diào)查,,并于3月4日宣布擬對(duì)進(jìn)口銅加征25%關(guān)稅,。此舉引發(fā)企業(yè)提前囤貨,推高了全球銅短期價(jià)格,,美銅與非美銅之間的價(jià)差不斷擴(kuò)大,跨市套利驅(qū)動(dòng),,“搶銅潮”應(yīng)運(yùn)而生,,全球銅庫(kù)存向美國(guó)轉(zhuǎn)移。

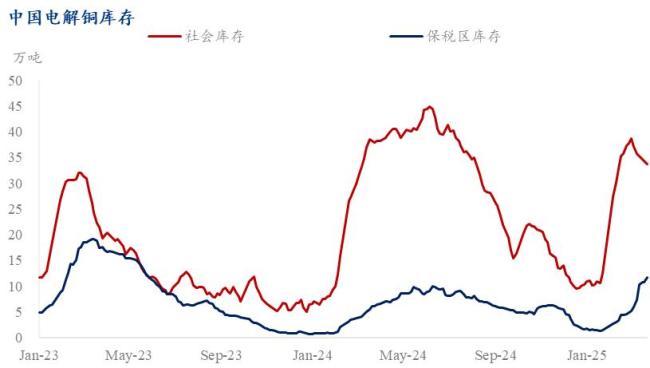

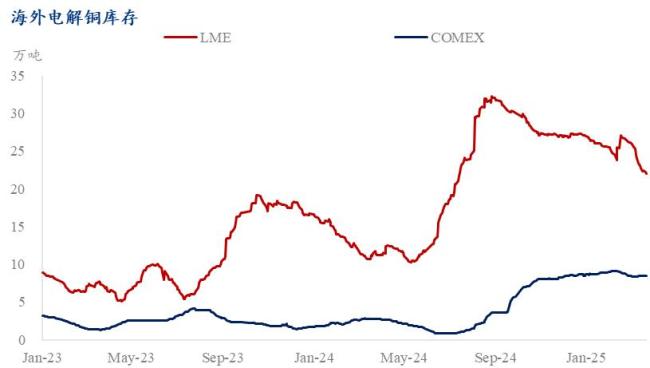

Mysteel 3月24日調(diào)研數(shù)據(jù)顯示,,中國(guó)電解銅社會(huì)庫(kù)存降至33.65萬(wàn)噸,,保稅區(qū)庫(kù)存由二月底的不足5萬(wàn)噸累庫(kù)至11.65萬(wàn)噸,累庫(kù)幅度超134.4%,。同日LME銅期貨庫(kù)存也由2月19日的27萬(wàn)噸降至22萬(wàn)噸,,亞洲LME倉(cāng)庫(kù)的銅提取量飆升至2017年以來(lái)最高水平,。預(yù)計(jì)未來(lái)幾周將有10萬(wàn)-15萬(wàn)噸精煉銅抵達(dá)美國(guó)港口,若全部在同一個(gè)月內(nèi)到達(dá),,可能超過(guò)2022年1月的歷史紀(jì)錄,。高盛預(yù)計(jì),未來(lái)幾個(gè)月美國(guó)銅進(jìn)口量可能翻倍,,三季度美國(guó)銅庫(kù)存可能暴增至40萬(wàn)噸,,占全球銅庫(kù)存的半壁江山。短期內(nèi),,關(guān)稅落地前,,庫(kù)存轉(zhuǎn)移與投機(jī)情緒將支撐價(jià)格,但高基數(shù)下漲幅可能放緩,。需謹(jǐn)防美聯(lián)儲(chǔ)突然加息,,可能會(huì)使銅價(jià)降溫。

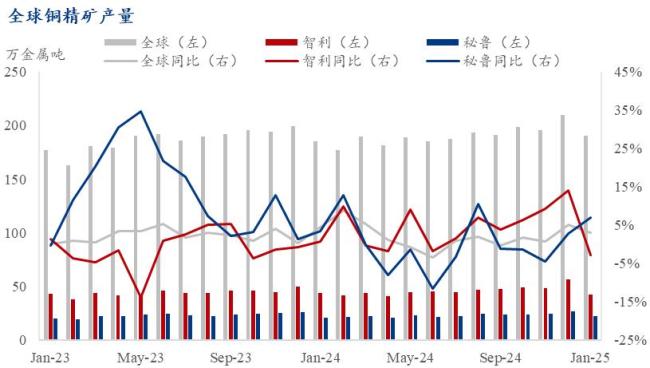

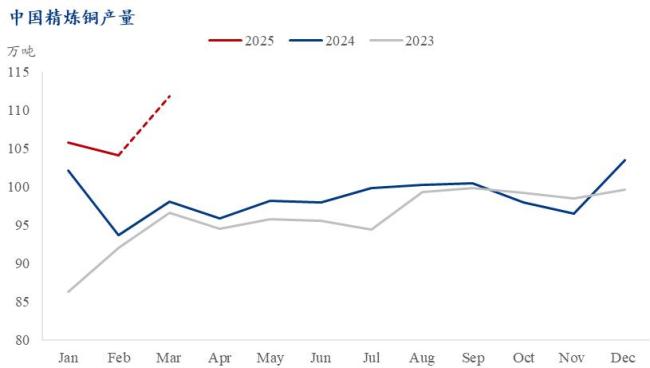

供應(yīng)擾動(dòng)不斷,,銅價(jià)易漲難跌,。受到長(zhǎng)期投資不足、開(kāi)發(fā)周期過(guò)長(zhǎng),、開(kāi)發(fā)成本高昂,、勞動(dòng)力成本上升、銅礦品位下降,、礦山老化,、地緣政治不穩(wěn)、資源民族主義,、公共衛(wèi)生危機(jī),、社區(qū)沖突、電力短缺等因素影響,,全球銅礦供應(yīng)持續(xù)承壓,。根據(jù)ICSG數(shù)據(jù),2024年全球銅精礦產(chǎn)量增速為2.23%,,遠(yuǎn)低于4.72%的原生精煉銅產(chǎn)量增速,。秘魯2024年銅礦產(chǎn)量下降了0.48%,2025年1月份產(chǎn)量同比下滑2.8%,。巴拿馬Cobre銅礦復(fù)產(chǎn)或延期至2026年,。智利Chuquicamata銅礦復(fù)產(chǎn)、印尼及巴拿馬政府銅精礦相關(guān)出口政策調(diào)整等難以扭轉(zhuǎn)銅礦供應(yīng)頹勢(shì),,且智利和剛果(金)地緣風(fēng)險(xiǎn)增加供應(yīng)端緊缺預(yù)期,。全球廢銅供應(yīng)也可能因美國(guó)關(guān)稅政策受限,進(jìn)一步支撐銅價(jià),。截至3月25日,,Mysteel銅精礦現(xiàn)貨TC跌至-23美元/干噸,,持續(xù)下探的TC表明銅精礦供應(yīng)緊張。多個(gè)市場(chǎng)參與者認(rèn)為,,現(xiàn)貨交易TC有進(jìn)一步下調(diào)可能,。面臨持續(xù)虧損壓力,海外冶煉廠已率先減停產(chǎn),,市場(chǎng)對(duì)中國(guó)國(guó)內(nèi)冶煉廠減產(chǎn),、擴(kuò)大檢修的預(yù)期較強(qiáng)。Mysteel預(yù)測(cè)二季度中國(guó)電解銅產(chǎn)量或因原料短缺和冶煉虧損出現(xiàn)下滑,,3月產(chǎn)量或成年內(nèi)峰值,。高盛預(yù)計(jì),2025年全球銅市場(chǎng)缺口將達(dá)18萬(wàn)噸,。

需求韌性支撐銅價(jià),。雖然高銅價(jià)對(duì)需求有一定抑制,但中國(guó)“金三銀四”傳統(tǒng)旺季,、以舊換新等消費(fèi)刺激政策,,下游和終端對(duì)銅有剛性需求,企業(yè)采購(gòu)預(yù)算增加,,對(duì)高銅價(jià)接受能力提升,。Mysteel調(diào)研顯示,銅材產(chǎn)量,、產(chǎn)能利用率和訂單情況總體呈逐步提升態(tài)勢(shì),,短期看需求韌性對(duì)銅價(jià)底部有支撐。2月銅材產(chǎn)量環(huán)比小幅下降0.67%,,綜合產(chǎn)能利用率也僅環(huán)比下浮0.3個(gè)百分點(diǎn),,預(yù)計(jì)3月份銅材產(chǎn)量會(huì)環(huán)比增加29.49%。部分下游新增訂單減少,,但在提貨上有所加快,,需要關(guān)注后續(xù)新補(bǔ)進(jìn)訂單的情況。中長(zhǎng)期來(lái)看,,在全球經(jīng)濟(jì)逐步復(fù)蘇和綠色轉(zhuǎn)型背景下,,傳統(tǒng)基建領(lǐng)域、能源轉(zhuǎn)型領(lǐng)域,、數(shù)字化領(lǐng)域?qū)︺~的需求將進(jìn)一步釋放,,為銅價(jià)提供長(zhǎng)期支撐。BHP曾預(yù)測(cè),,到2050年全球銅需求將增長(zhǎng)70%,達(dá)5000萬(wàn)噸/年,。但也需關(guān)注全球經(jīng)濟(jì)復(fù)蘇及各國(guó)政策落地不及預(yù)期,、突發(fā)事件導(dǎo)致需求驟減,、美國(guó)經(jīng)濟(jì)衰退導(dǎo)致需求坍塌、鋁代技術(shù)突破加速等帶來(lái)的對(duì)銅消費(fèi)的減弱風(fēng)險(xiǎn),。

本輪銅價(jià)上漲是宏觀政策擾動(dòng)與基本面共振的結(jié)果,,上漲趨勢(shì)依然有延續(xù)可能。短期看,,關(guān)稅驅(qū)動(dòng)的庫(kù)存轉(zhuǎn)移與投機(jī)情緒將繼續(xù)影響市場(chǎng),,供給擾動(dòng)因素有增強(qiáng)跡象,銅價(jià)續(xù)漲的趨勢(shì)較為明顯,,但高銅價(jià)對(duì)中小銅加工企業(yè)和終端企業(yè)沖擊明顯,,需提防可能出現(xiàn)的需求傳遞阻礙,價(jià)格回落風(fēng)險(xiǎn)依然存在,。中長(zhǎng)期看,,當(dāng)前國(guó)際環(huán)境復(fù)雜多變,疊加供給擾動(dòng)和逐步釋放的需求,,銅價(jià)上行趨勢(shì)較為穩(wěn)健,,但波動(dòng)可能會(huì)加大,需謹(jǐn)防全球經(jīng)濟(jì)復(fù)蘇及各國(guó)政策落地不如預(yù)期,、美聯(lián)儲(chǔ)突然加息,、鋁代技術(shù)突破加速等風(fēng)險(xiǎn)。建議關(guān)注供給端動(dòng)態(tài),、庫(kù)存拐點(diǎn),、關(guān)稅落地節(jié)奏及中國(guó)需求數(shù)據(jù)。

財(cái)政局副科長(zhǎng)出軌主任科員,?紀(jì)委回應(yīng) 網(wǎng)絡(luò)熱議引發(fā)關(guān)注

劉傳興準(zhǔn)絕殺 山西逆轉(zhuǎn)天津 古德溫助攻定勝局

聯(lián)合國(guó)官員:加沙物資正迅速耗盡 生存空間急劇縮小

藍(lán)民代批民進(jìn)黨當(dāng)局搞“政治偵防” 反罷免團(tuán)結(jié)守護(hù)苗栗

國(guó)防部:日方最沒(méi)有資格拿臺(tái)灣說(shuō)事 停止歪曲解讀中國(guó)政策

外交部駁斥魯比奧涉中國(guó)投資謬論 美方虛假信息不會(huì)得逞

曝美軍追殺胡塞武裝頂尖導(dǎo)彈專家 精確打擊細(xì)節(jié)曝光

廣州一高校外黑車難禁,?記者暗訪 安全隱患猶存

周文重:特朗普打貿(mào)易戰(zhàn)損人不利己 美國(guó)自毀長(zhǎng)城

河北滄州市滄縣發(fā)生2.8級(jí)地震!

外交部回應(yīng)長(zhǎng)江和記集團(tuán)出售海外港口 反對(duì)經(jīng)濟(jì)脅迫行為

殲-36進(jìn)度領(lǐng)先美國(guó)多少個(gè)身位 試飛展示技術(shù)自信

烏稱俄117架無(wú)人機(jī)夜襲蘇梅等州 談判籌碼加碼

李嘉誠(chéng)要賣43個(gè)港口給美國(guó)企業(yè) 揭開(kāi)萬(wàn)億資本布局中國(guó)的冰山一角

中國(guó)駐美大使館發(fā)帖贊甲亢哥中國(guó)行 中國(guó)文化魅力吸引全球目光

瓊斯得到29分17板10助 全能表現(xiàn)難挽敗局

胡明軒貢獻(xiàn)15分4板 狀態(tài)回暖助隊(duì)勝吉林

恒大汽車三次“連環(huán)收割術(shù)”大起底 資本游戲再上演

加拿大總理:無(wú)法與中國(guó)共享價(jià)值觀 強(qiáng)調(diào)貿(mào)易需謹(jǐn)慎

特朗普汽車關(guān)稅政策有何影響 全球經(jīng)濟(jì)波瀾再起

任駿飛拿到14分5助 正負(fù)值+7 攻防兩端穩(wěn)定發(fā)揮

馬斯克再登頂世界首富 身家3萬(wàn)億 五年內(nèi)第四次稱雄

專家:俄烏?;鹩瓉?lái)新希望 三方會(huì)談進(jìn)展揭秘

學(xué)者:談判是俄烏陪特朗普玩游戲 普京掌控全局

萬(wàn)斯視察美海軍陸戰(zhàn)隊(duì)重溫軍營(yíng)生活 全方位作戰(zhàn)能力展示

沙沙沙成都沙沙沙 突遭“沙塵暴”襲擊

特朗普汽車高關(guān)稅下誰(shuí)最吃虧 消費(fèi)者與制造商雙輸

韓檢方上訴會(huì)否影響李在明參選之路 終審成關(guān)鍵

菲律賓會(huì)發(fā)生軍事政變嗎?專家解讀 軍方裂痕隱現(xiàn)危機(jī)

聯(lián)合國(guó)官員:加沙物資正迅速耗盡 生存空間急劇縮小

劉傳興準(zhǔn)絕殺 山西逆轉(zhuǎn)天津 古德溫助攻定勝局

《陽(yáng)光照耀青春里》發(fā)布終極預(yù)告 預(yù)售開(kāi)啟引爆期待

大V:特朗普誤判普京的政治邏輯 話語(yǔ)魔術(shù)與戰(zhàn)略誤判

吳曉求談美國(guó)高關(guān)稅 不利于全球化復(fù)蘇

財(cái)政局副科長(zhǎng)出軌主任科員,?紀(jì)委回應(yīng) 網(wǎng)絡(luò)熱議引發(fā)關(guān)注

相關(guān)新聞

美股三大指數(shù)集體收漲 蘋果續(xù)創(chuàng)新高 科技股領(lǐng)漲市場(chǎng)

2024-12-24 09:02:18美股三大指數(shù)集體收漲蘋果續(xù)創(chuàng)新高特斯拉再漲9% 美股續(xù)創(chuàng)歷史新高

2024-11-12 15:27:00特斯拉再漲9%A股下行空間還有多大 開(kāi)啟下行通道信號(hào)顯現(xiàn)

2024-11-27 17:53:51A股下行空間還有多大申花中超奪冠還有多大概率 六四開(kāi)懸念待解

2024-10-18 09:36:26申花中超奪冠還有多大概率小麥漲價(jià)空間還有多大 市場(chǎng)供需平穩(wěn)限制漲幅

2024-10-21 13:31:42小麥漲價(jià)空間還有多大美股三大指數(shù)續(xù)創(chuàng)歷史新高 特斯拉領(lǐng)漲科技股

2024-11-12 15:40:02美股三大指數(shù)續(xù)創(chuàng)歷史新高