東吳證券:寬基指數(shù)強(qiáng)勢吸金,,國家隊(duì)增持穩(wěn)市

東吳證券發(fā)表研報(bào)指出,,“國家隊(duì)”入市對(duì)傳統(tǒng)寬基ETF資金形成重要增量,。從市場表現(xiàn)來看,本輪穩(wěn)市資金和活躍資金均展現(xiàn)出流動(dòng)性溢價(jià),。短期內(nèi),在內(nèi)外環(huán)境不確定性交織的情況下,投資者可能更傾向于“求穩(wěn)”。外部擾動(dòng)因素主要來自特朗普政策的反復(fù)無常,,內(nèi)部不確定性則源于業(yè)績兌現(xiàn)的壓力。在此背景下,,以中央?yún)R金為代表的中長期資金逆勢增持,,釋放出明確的政策維穩(wěn)信號(hào),成為市場預(yù)期的穩(wěn)定錨,。受益于ETF大幅流入的藍(lán)籌權(quán)重股或?yàn)槭袌鼋灰鬃枇ψ钚〉姆较?,建議關(guān)注盈利能見度高、現(xiàn)金流充裕,、具備行業(yè)龍頭地位的優(yōu)質(zhì)藍(lán)籌標(biāo)的,。

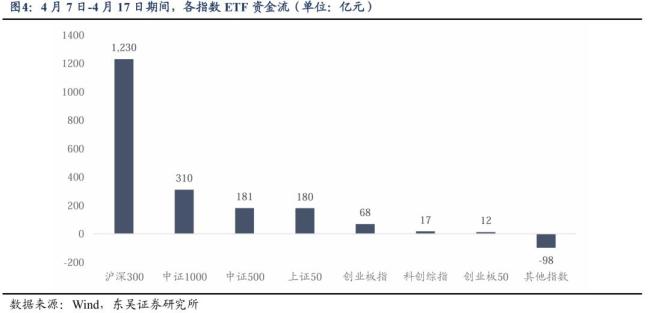

近兩周,由于外部不確定性加劇,,ETF資金成為市場最重要的增量,。4月7日至17日期間,,股票型ETF總計(jì)凈流入1926億元。其中,,寬基指數(shù)強(qiáng)勢吸金,,寬基ETF資金共計(jì)凈流入1872億元,;行業(yè)主題,、策略風(fēng)格ETF分別凈流入21億元、32億元,。寬基ETF被大量買入與“國家隊(duì)”發(fā)力密切相關(guān),。去年以來,“國家隊(duì)”的資金配置策略開始由個(gè)股向被動(dòng)指數(shù)工具傾斜,。截至去年年底,,其持有的ETF規(guī)模已突破萬億,ETF與個(gè)股比例大幅提升至20:80,。4月7日,,中央?yún)R金、中國誠通和中國國新先后發(fā)布公告稱增持ETF,,并將在未來繼續(xù)增持,。當(dāng)日,股票型ETF資金凈流入662億元,;隨后的4月8日和16日,,ETF均現(xiàn)明顯放量,分別凈流入1010億元,、266億元,。

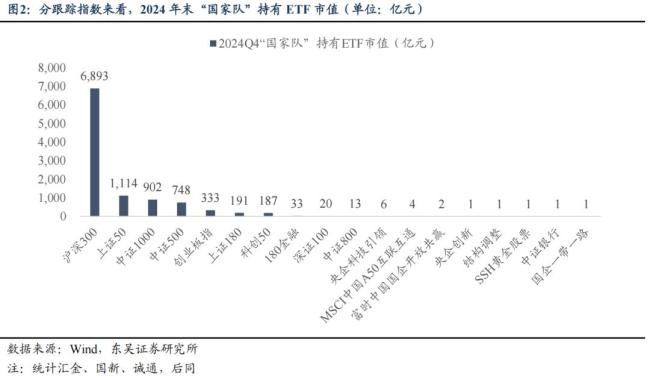

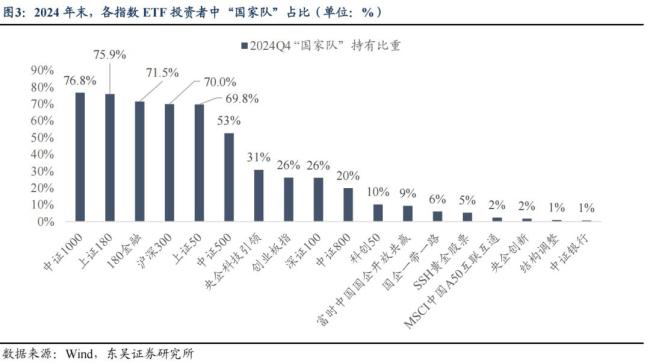

本輪ETF增量資金基本均流入“國家隊(duì)”所偏好的傳統(tǒng)寬基品種,?;诨鹉陥?bào)前十大持有人數(shù)據(jù),過去“國家隊(duì)”主要偏好滬深300,、上證50等核心寬基,。截至2024年底,滬深300,、上證50,、中證1000、中證500,、創(chuàng)業(yè)板指的“國家隊(duì)”持倉規(guī)模居前,,分別為6893、1114,、902,、748,、333億元。從本輪(4/7-4/17)ETF增量資金的結(jié)構(gòu)來看,,滬深300,、中證1000、中證500,、上證50分別占64%,、16%、9.4%,、9.3%,。凈流入規(guī)模居前的幾只ETF均為“國家隊(duì)”此前所青睞的傳統(tǒng)寬基品種。若以24Q4“國家隊(duì)”持倉占比≥40%為標(biāo)準(zhǔn)篩選出“國家隊(duì)”所偏好的15只ETF,,以其資金流來衡量穩(wěn)市資金體量,,則4月7日-17日期間“國家隊(duì)”共計(jì)凈流入約1901億元。

從市場表現(xiàn)來看,,近兩周A股重要指數(shù)中,除北證50在活躍資金拉動(dòng)下上漲4.4%外,,其余指數(shù)均不同程度調(diào)整,,其中上證50最為扛跌,跌幅為0.2%,。東吳證券認(rèn)為,,上證50是本輪最受益于ETF增量資金的指數(shù)。一方面,,上證50成分股作為滬深300的核心構(gòu)成,,在滬深300中的權(quán)重接近40%,這意味著穩(wěn)市資金的1901億元中至少約有34%流入了上證50成分股,;另一方面,,作為大盤藍(lán)籌核心指數(shù),博弈性質(zhì)偏弱,、籌碼結(jié)構(gòu)相對(duì)健康,,資金拉動(dòng)效率更高。

分行業(yè)看,,本輪領(lǐng)漲板塊或得益于穩(wěn)市資金支持,或受活躍資金偏好,。一方面,,活躍資金積極交易內(nèi)循環(huán)、反關(guān)稅板塊,。隨著貿(mào)易摩擦快速升級(jí),,關(guān)稅反制,、提振內(nèi)需的邏輯得到強(qiáng)化,活躍資金的積極定價(jià)使得相關(guān)行業(yè)跑出明顯超額,。4月7日至17日,,農(nóng)林牧漁上榜比例為全行業(yè)最高,達(dá)到12.6%,,較一季度提升12pct,;商貿(mào)零售上榜比例僅次于農(nóng)林牧漁,為5.9%,。對(duì)應(yīng)到市場表現(xiàn)上,,商貿(mào)零售、農(nóng)林牧漁近兩周分別上漲1.1%,、3.1%,相對(duì)全A實(shí)現(xiàn)7.1pct,、5pct的超額,。另一方面,以銀行為代表的權(quán)重行業(yè)則明顯受益于“國家隊(duì)”的買入,。本輪銀行上漲背后的資金面邏輯與2024年前三季度紅利風(fēng)格的極致演繹存在相似之處,,ETF資金的大幅流入是銀行取得超額收益的重要力量。在滬深300,、上證50等大盤藍(lán)籌核心指數(shù)中,,銀行占比較高,增量資金以ETF的形式流入將對(duì)銀行板塊形成明顯超配,;此外,,由于銀行成交額偏低而市值最大,因此少量資金就能對(duì)板塊形成有效拉動(dòng),。

溫州前高考理科狀元考上基層公務(wù)員 選擇引關(guān)注

學(xué)校食堂聘請(qǐng)學(xué)生的家長掌勺掌廚 媽媽食堂獲好評(píng)

南昌一車起火 交警:傷亡暫不便透露 意外頻發(fā)引關(guān)注

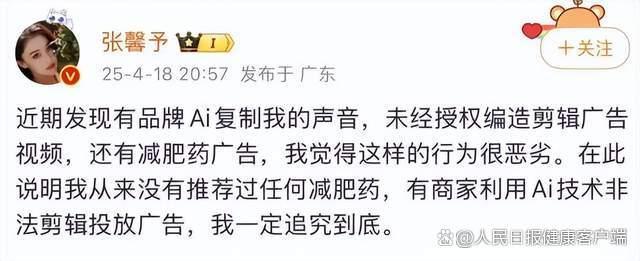

利用AI模仿演員聲音賣減肥藥侵權(quán) 明星發(fā)聲譴責(zé)

學(xué)校食堂聘請(qǐng)學(xué)生的家長掌勺掌廚 媽媽食堂獲好評(píng)

北京首座地下立交挖出十車道 華北最長城市隧道通車

前高考理科第一名考上稅務(wù)局公務(wù)員 選擇獲尊重

媒體:心理關(guān)成王楚欽最大敵人 澳門世界杯憾負(fù)雨果

俄烏互換246名在押人員 展現(xiàn)雙方善意舉動(dòng)

美債為何成特朗普命門 關(guān)稅政策引爆危機(jī)

中歐談汽車關(guān)稅釋放什么信號(hào) 貿(mào)易關(guān)系回暖

美烏承認(rèn)烏自愿放棄世界第三大核武庫 換取安全保障

澤連斯基已簽署法令:延長戰(zhàn)時(shí)狀態(tài)和總動(dòng)員令90天至8月6日

美媒:稀土是中國手里的“王牌” 技術(shù)封鎖構(gòu)筑壁壘

烏克蘭對(duì)華發(fā)起制裁 中方反將一軍 駁斥無端指責(zé)

英偉達(dá)或在國內(nèi)停售RTX 5090D 出口禁令影響顯現(xiàn)

“佛山電翰”:對(duì)錢沒有太多的欲望 草根逆襲還是泡沫神話,?

nobody simon 態(tài)度問題引發(fā)爭議

美媒承認(rèn):中國手里有張“王牌” 經(jīng)濟(jì)反制籌碼充足

機(jī)器人半馬比賽沒有輸家 智慧與夢想共舞

被《無憂渡》循環(huán)搶親笑暈 無限流婚禮高潮迭起

溫州前高考理科狀元考上基層公務(wù)員 選擇引關(guān)注

普京稱?;饘⒛軝z驗(yàn)烏克蘭誠意 烏克蘭方面尚未對(duì)此作出回應(yīng)

普京說俄軍在整個(gè)戰(zhàn)線進(jìn)展順利 宣布復(fù)活節(jié)期間臨時(shí)?;?/a>

Skip:我對(duì)萊昂納德太失望了 失誤頻出表現(xiàn)不佳

南昌一車起火 交警:傷亡暫不便透露 意外頻發(fā)引關(guān)注

大V:美烏協(xié)議細(xì)節(jié)耐人尋味 備忘錄背后的復(fù)雜博弈

美軍空襲也門,,胡塞武裝公布重要數(shù)據(jù),中方發(fā)聲

定向打擊中國造船業(yè) 特朗普想干啥 重振美國制造業(yè)

法比奧:范雙杰是國安的未來和財(cái)富 新星閃耀京魯對(duì)決

賴清德揭牌遭“紅布蓋頭”引嘲諷 神明也看不慣

范德彪 0犯規(guī) 存在感十足

美烏礦產(chǎn)協(xié)議為啥扯到“自愿棄核” 換取安全保障承諾

美聯(lián)儲(chǔ)突爆大消息 今年可能降息 通脹風(fēng)險(xiǎn)上升但仍有望下調(diào)利率

臺(tái)名嘴:朱立倫看清后開始反擊綠營 國民黨街頭抗議司法不公

相關(guān)新聞

東吳證券Q3凈利6.66億元 投資收益助力增長

2024-10-30 01:01:00東吳證券Q3凈利6.66億元東吳證券兩投行項(xiàng)目被罰 未勤勉盡責(zé)遭警告

2024-11-10 09:22:18東吳證券兩投行項(xiàng)目被罰東吳證券:給予上汽集團(tuán)買入評(píng)級(jí) 管理層更換推動(dòng)變革

2024-12-15 17:49:50東吳證券東吳證券遭罰沒1336萬元 兩項(xiàng)目未勤勉盡責(zé)

2024-11-09 21:01:00東吳證券遭罰沒1336萬元東吳證券:給予廣汽集團(tuán)買入評(píng)級(jí) 合作華為推進(jìn)中

2025-01-14 10:12:47東吳證券給予廣汽集團(tuán)買入評(píng)級(jí)首創(chuàng)證券沖擊漲停 證券板塊探底回升

2024-11-11 11:49:00首創(chuàng)證券沖擊漲停