關(guān)稅“攪動(dòng)”,,美債收益率加劇分化,,美聯(lián)儲(chǔ)降息更難了! 通脹與增長(zhǎng)的雙重壓力

關(guān)稅“攪動(dòng)”,,美債收益率加劇分化,美聯(lián)儲(chǔ)降息更難了,! 通脹與增長(zhǎng)的雙重壓力,。中金公司認(rèn)為,美聯(lián)儲(chǔ)的政策空間受限于關(guān)稅影響路徑,,確定的一點(diǎn)是先有“脹”后有“滯”,。若關(guān)稅維持高水平,可能推升PCE 1.6~1.8個(gè)百分點(diǎn),,使美聯(lián)儲(chǔ)難以快速降息,。未來(lái)兩個(gè)月較為關(guān)鍵,關(guān)稅談判進(jìn)展與減稅能否推進(jìn)對(duì)于三季度美聯(lián)儲(chǔ)政策路徑至關(guān)重要,。

北京時(shí)間今天凌晨結(jié)束的5月FOMC會(huì)議上,,美聯(lián)儲(chǔ)按兵不動(dòng)符合預(yù)期,維持基準(zhǔn)利率在4.25~4.5%,。會(huì)議前市場(chǎng)對(duì)美聯(lián)儲(chǔ)繼續(xù)觀望已經(jīng)是共識(shí),,CME利率預(yù)期隱含的5月不降息概率自4月中旬以來(lái)持續(xù)維持在90%以上。因此,,本次會(huì)議的焦點(diǎn)更多在于面對(duì)關(guān)稅本身的不確定性以及對(duì)通脹和增長(zhǎng)的雙重影響,,美聯(lián)儲(chǔ)如何尋找平衡點(diǎn)。鮑威爾面臨兩難境地:是容忍一次通脹沖擊提前應(yīng)對(duì)未來(lái)增長(zhǎng)壓力,,還是關(guān)注眼前的通脹壓力而犧牲增長(zhǎng),?如果美聯(lián)儲(chǔ)將關(guān)稅影響視為一次性的價(jià)格沖擊,那么仍具備快速降息以應(yīng)對(duì)增長(zhǎng)下行風(fēng)險(xiǎn)的能力,;然而若關(guān)稅推動(dòng)通脹斜率升高,,那么美聯(lián)儲(chǔ)可能不得不犧牲短期增長(zhǎng),維持更長(zhǎng)時(shí)間的高利率以應(yīng)對(duì)通脹,。

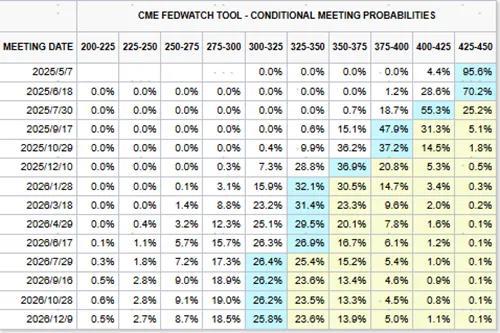

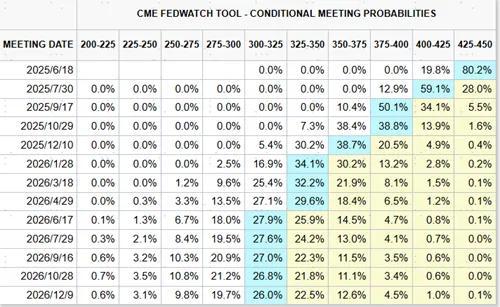

從結(jié)果來(lái)看,,此次會(huì)議偏中性甚至有些略微鷹派,,鮑威爾多次強(qiáng)調(diào)關(guān)稅政策本身和對(duì)通脹與增長(zhǎng)的巨大不確定性、需要更多硬數(shù)據(jù)來(lái)確認(rèn),,也在情理之中,,但也同時(shí)排除了預(yù)防式行動(dòng)的可能性。畢竟拋開關(guān)稅的不確定性不說(shuō),,目前的經(jīng)濟(jì)數(shù)據(jù)也不差,,再加上鮑威爾明年5月任期結(jié)束,按兵不動(dòng)觀望可能是短期的最優(yōu)解,。不過,,市場(chǎng)的降息預(yù)期仍然過強(qiáng),盡管6月降息概率已經(jīng)快速收斂至50%以下,,CME利率期貨預(yù)期的7月降息概率依然有80%,,且預(yù)期年內(nèi)降息3次。會(huì)議決議后,,美股,、美債與美元均反應(yīng)不大,也體現(xiàn)了市場(chǎng)預(yù)期的充分和糾結(jié),。

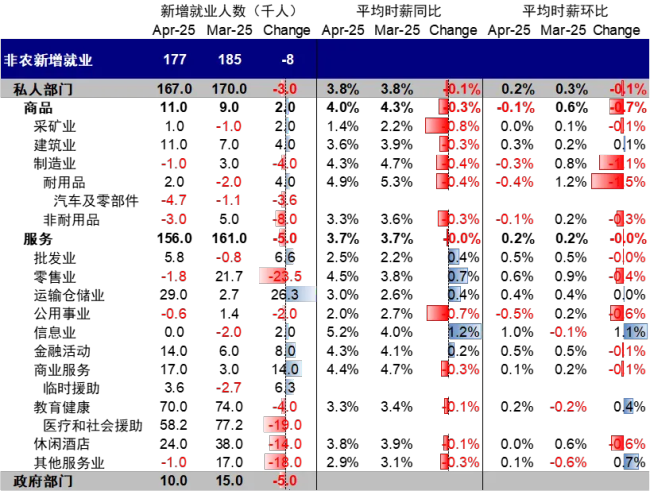

此次會(huì)議傳遞的信息包括強(qiáng)調(diào)關(guān)稅不確定性,,排除預(yù)防式降息,“以不變應(yīng)萬(wàn)變”,。此次會(huì)議維持基準(zhǔn)利率在4.25~4.5%,,完全符合預(yù)期。鮑威爾在芝加哥經(jīng)濟(jì)俱樂部發(fā)言表示,,美國(guó)經(jīng)濟(jì)基礎(chǔ)依然穩(wěn)固,,將持續(xù)評(píng)估關(guān)稅引發(fā)的價(jià)格上漲是持久性的還是暫時(shí)性的。在4月非農(nóng)維持強(qiáng)勁,、失業(yè)率維持4.2%不變,、一季度GDP更多由“搶進(jìn)口”拖累、4月CPI數(shù)據(jù)尚未公布的背景下,,5月FOMC美聯(lián)儲(chǔ)按兵不動(dòng)已是市場(chǎng)共識(shí),。

鮑威爾在隨后的新聞發(fā)布會(huì)上強(qiáng)調(diào)了幾點(diǎn)信息:關(guān)稅本身具有巨大的不確定性,,接下來(lái)的關(guān)稅談判進(jìn)展很重要,;面對(duì)關(guān)稅對(duì)通脹和增長(zhǎng)的雙重影響,,通脹影響在前但可能是一次性的,增長(zhǎng)影響在后,,但美聯(lián)儲(chǔ)現(xiàn)在很難判斷哪個(gè)優(yōu)先級(jí)更高,;當(dāng)前的最優(yōu)策略是觀望等待,按兵不動(dòng),,當(dāng)前并不是一個(gè)預(yù)防式行動(dòng)的好時(shí)機(jī),。至于說(shuō)等多久?鮑威爾表示,,如果關(guān)稅維持當(dāng)前水平,,可能導(dǎo)致美聯(lián)儲(chǔ)延后到明年才能實(shí)現(xiàn)其目標(biāo),也就意味著年內(nèi)難以降息,,但這個(gè)假設(shè)本身過強(qiáng),。

理解美聯(lián)儲(chǔ)的政策空間和難處,首先要理解關(guān)稅的沖擊路徑,。對(duì)于美國(guó)而言,,關(guān)稅在短期是供給沖擊,長(zhǎng)期可能也是需求沖擊?,F(xiàn)在的問題是,,這個(gè)短期的供給沖擊有多短,由此造成通脹的峰值有多高,,能否使得美聯(lián)儲(chǔ)越過這一脈沖而更多聚焦長(zhǎng)期壓力,,這將直接取決于未來(lái)幾個(gè)月的談判進(jìn)展。但有一點(diǎn)是確定的,,即先有“脹”才有“滯”,,沒有“脹”也就不會(huì)有“滯”。如果沒有供給側(cè)造成的通脹風(fēng)險(xiǎn),,即便面臨類似于去年三季度“薩姆規(guī)則”的衰退壓力,,美聯(lián)儲(chǔ)快速降息也完全可以應(yīng)對(duì)增長(zhǎng)風(fēng)險(xiǎn)。更何況,,當(dāng)前增長(zhǎng)壓力并沒有體現(xiàn),,4月非農(nóng)依然強(qiáng)勁、ISM制造業(yè)和服務(wù)業(yè)PMI也維持韌性,,即便美聯(lián)儲(chǔ)想預(yù)防式反應(yīng)也沒有充足理由,。

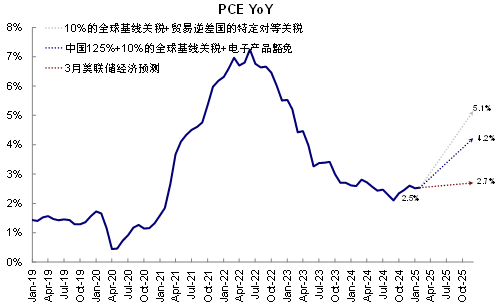

如果關(guān)稅維持在這一水平,,有效稅率抬升15ppt將拉低美國(guó)2025年實(shí)際GDP增速0.9個(gè)百分點(diǎn),推升PCE 1.6~1.8個(gè)百分點(diǎn)到4.1~4.3%,,對(duì)應(yīng)CPI同比抬升1個(gè)百分點(diǎn),,核心CPI抬升1.25個(gè)百分點(diǎn),使得2025年底水平均接近4%,,這種情況下美聯(lián)儲(chǔ)將難以快速降息,。當(dāng)前市場(chǎng)的分歧在于價(jià)格是暫時(shí)性走高還是趨勢(shì)性抬升,以及需求走弱的幅度是否足夠扭轉(zhuǎn)美聯(lián)儲(chǔ)當(dāng)前的政策關(guān)注點(diǎn),,這也將導(dǎo)致美聯(lián)儲(chǔ)應(yīng)對(duì)的方式有所區(qū)別,。

至少目前來(lái)看,硬數(shù)據(jù)還沒有開始體現(xiàn)關(guān)稅對(duì)需求帶來(lái)的抑制,。當(dāng)前美聯(lián)儲(chǔ)面臨的情形與2022年不同,,2022年雖然通脹高,但財(cái)政刺激仍在發(fā)力,,所以需求韌性托底增長(zhǎng),,需求不具備大幅萎縮的基礎(chǔ)。但當(dāng)前財(cái)政力度減弱且增長(zhǎng)確實(shí)處于下行,,只不過5月FOMC前公布的重要經(jīng)濟(jì)數(shù)據(jù)尚未完全體現(xiàn)需求的疲弱,。往前看,未來(lái)兩個(gè)月較為關(guān)鍵,,美國(guó)增長(zhǎng)和通脹都還能扛一陣,。一方面,強(qiáng)出口與低油價(jià)使得通脹壓力沒那么快體現(xiàn),;另一方面,,消費(fèi)與投資、甚至減稅也可能使得增長(zhǎng)壓力可控,。關(guān)稅談判進(jìn)展與減稅能否推進(jìn)對(duì)于三季度美聯(lián)儲(chǔ)政策路徑至關(guān)重要,。

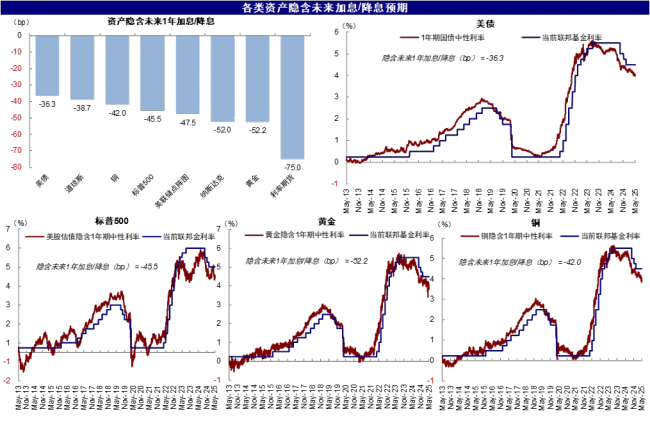

從資產(chǎn)計(jì)入的降息預(yù)期看,黃金和納斯達(dá)克計(jì)入的寬松預(yù)期比美聯(lián)儲(chǔ)多,,美債和道瓊斯等資產(chǎn)預(yù)期更鷹,。這意味著美聯(lián)儲(chǔ)若可以降息,美債和道瓊斯的預(yù)期彈性可能更多,反之亦然,。我們以25bp為一次降息計(jì)算,,當(dāng)前資產(chǎn)計(jì)入的1年的降息幅度為:黃金(2.1次)> 納斯達(dá)克(2.1次)> 美聯(lián)儲(chǔ)點(diǎn)陣圖(2次)> 標(biāo)普500(1.8次)> 銅(1.7次)> 道瓊斯(1.5次)> 美債(1.5次)。

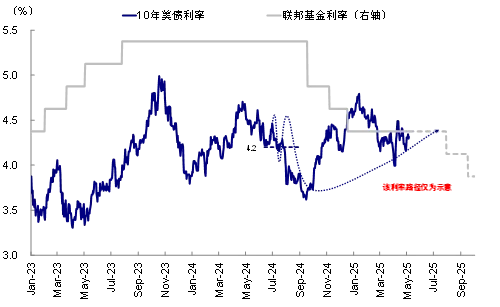

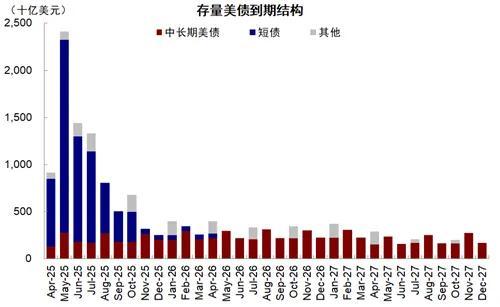

在美聯(lián)儲(chǔ)難以很快降息的情況下,,美債下行空間受限。如果年內(nèi)不降息,,對(duì)應(yīng)美債4.2~4.5%,,如果降息2-3次,對(duì)應(yīng)4~4.2%,。短期看,,美債可能還面臨一波供給高峰,如果因此沖高,,會(huì)提供一波技術(shù)做多的機(jī)會(huì),,合理水平4.2-4.5%。債務(wù)上限的解決或?qū)?lái)技術(shù)性配置美債的機(jī)會(huì),,債務(wù)上限一旦解決,,財(cái)政部將通過發(fā)債來(lái)回補(bǔ)此前消耗的TGA賬戶,相當(dāng)于“抽走”流動(dòng)性,,屆時(shí)或出現(xiàn)短期供需錯(cuò)配導(dǎo)致的期限溢價(jià)抬升,。但靜態(tài)看,本輪發(fā)債回補(bǔ)所需規(guī)模小于2023年(TGA當(dāng)前缺口1380億美元vs. 2023年債務(wù)上限解決前的5000~6000億美元),,同時(shí)5~6月到期規(guī)模主要集中在短債,,到期再融資的壓力并不大。

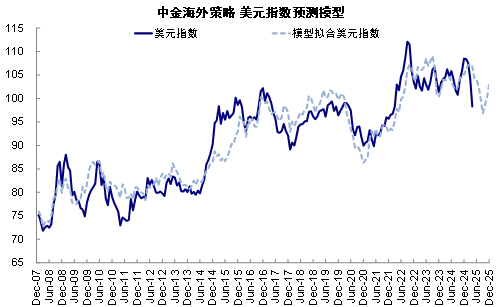

美元短期承壓但幅度有限,。近期美元有所企穩(wěn),,測(cè)算顯示短期美元或仍將小幅承壓,但幅度有限,,支撐位在98左右,,三四季度或有望逐步修復(fù)。黃金長(zhǎng)期邏輯依然成立,,但短期透支,,對(duì)美元的弱預(yù)期是近期黃金上漲的主要因素。自2024年底以來(lái),黃金上漲主要在亞洲交易時(shí)段,,歐洲時(shí)段持平,,美洲時(shí)段反而下跌。在給定實(shí)際利率和不確定性維持當(dāng)前水平不變的話,,黃金隱含的美元水平與當(dāng)前美元指數(shù)基本接近(當(dāng)前99),。

美股估值修復(fù),后續(xù)空間取決于關(guān)稅談判和減稅進(jìn)展,?!皩?duì)等關(guān)稅”直接沖擊短期風(fēng)險(xiǎn)溢價(jià),此前提示納斯達(dá)克估值跌至21倍逐漸具備一定吸引力,,近期得益于經(jīng)濟(jì)數(shù)據(jù),、關(guān)稅談判和科技龍頭業(yè)績(jī)提振,再度修復(fù)至25倍左右,。但基本修復(fù)后,,后續(xù)的走勢(shì)則取決于關(guān)稅談判和減稅進(jìn)展。

現(xiàn)場(chǎng):普京在觀看二戰(zhàn)電影時(shí)落淚

女子上移動(dòng)廁所不料被帶上了高速,,正經(jīng)搭便車,!

全店下架!“給小孩喂粽子,,發(fā)現(xiàn)帶血異物”,,網(wǎng)友視頻曝光!涉事企業(yè)回應(yīng) 來(lái)伊份啟動(dòng)調(diào)查程序

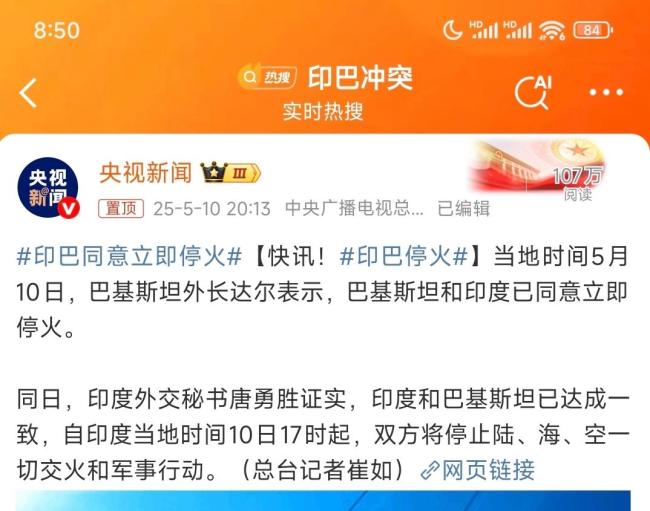

印巴同意?;鸶髯杂泻慰剂?背后博弈解析

印度空軍花費(fèi)巨資為何沒買來(lái)戰(zhàn)斗力 空戰(zhàn)體系短板明顯

現(xiàn)場(chǎng):普京在觀看二戰(zhàn)電影時(shí)落淚

米倫科維奇:很難選出英超最強(qiáng)前鋒 頂尖射手云集

巴基斯坦人停車對(duì)偶遇的中國(guó)人歡呼 友好一幕溫暖人心

巴薩4比3皇馬 姆巴佩戴帽賽季四殺

特朗普與內(nèi)塔尼亞胡切斷聯(lián)絡(luò) 關(guān)系惡化根源顯現(xiàn)

印巴停火 特朗普"邀功"被"打臉" 多國(guó)參與斡旋

全店下架,!“給小孩喂粽子,發(fā)現(xiàn)帶血異物”,,網(wǎng)友視頻曝光,!涉事企業(yè)回應(yīng) 來(lái)伊份啟動(dòng)調(diào)查程序

運(yùn)-20向巴方運(yùn)送物資?空軍辟謠 涉軍謠言需擔(dān)責(zé)

特朗普夜不能寐,搞定全球問題比想象難得多:外交挑戰(zhàn)重重

專家:印巴沖突檢驗(yàn)中國(guó)裝備實(shí)力 展現(xiàn)強(qiáng)大戰(zhàn)斗力

印巴突然?;鹪蚝卧?多方調(diào)停促成

歐洲四國(guó)領(lǐng)導(dǎo)人為何此時(shí)集體訪烏 推動(dòng)停火與和談

女子上移動(dòng)廁所不料被帶上了高速,,正經(jīng)搭便車,!

汶川地震17周年 陳光標(biāo)深情回顧救援經(jīng)歷

俄紅場(chǎng)閱兵仍然順利舉行原因是什么 多方位防御措施奏效

日媒驚訝!張本美和揚(yáng)言:多哈誓要三項(xiàng)奪金 自信迎戰(zhàn)每一場(chǎng)比賽

暴漲超100%,!34萬(wàn)人“入圈”,,什么這么火?銀發(fā)族觀鳥熱

鐘義浩:教練給我們足夠的信心 全隊(duì)統(tǒng)一拿下比賽

專家:殲10打掉印度“遏華”價(jià)值 殲10C實(shí)戰(zhàn)表現(xiàn)亮眼

中美談判取得實(shí)質(zhì)性進(jìn)展釋放何信號(hào) 貿(mào)易新篇章開啟

朋友合伙開飯店 剛開業(yè)就面臨關(guān)門 利益分配不清惹禍

季后賽單場(chǎng)打鐵榜:大批巨星上榜 歷史級(jí)打鐵表現(xiàn)

高武出事當(dāng)天雙胞胎哥哥感覺諸事不順 悲痛欲絕白發(fā)一夜

從導(dǎo)彈互襲到全面?;穑“蜎_突“急剎車”原因很硬核

特朗普又反悔,?這次要推動(dòng)上調(diào)“超級(jí)富豪稅” 共和黨內(nèi)爭(zhēng)議不斷

博主詳解印巴空戰(zhàn)全程 制勝密碼揭秘

獲救女孩跪別英雄高武 遺孀反送安慰 生死托舉定格永恒

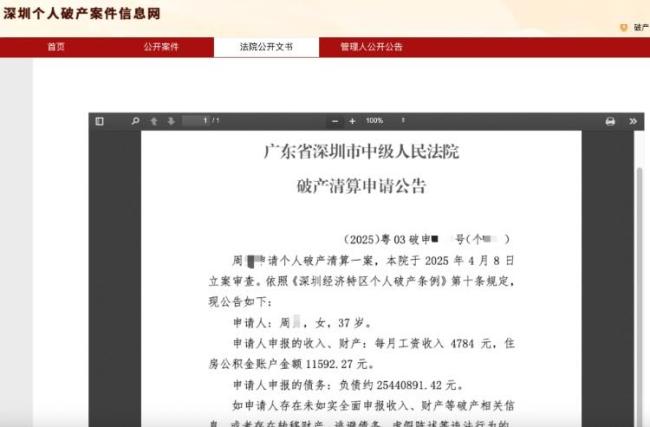

女子月收入4700負(fù)債2544萬(wàn) 法院回應(yīng) 審查公告階段

美關(guān)稅和移民政策沖擊波顯現(xiàn) 國(guó)內(nèi)反彈加劇

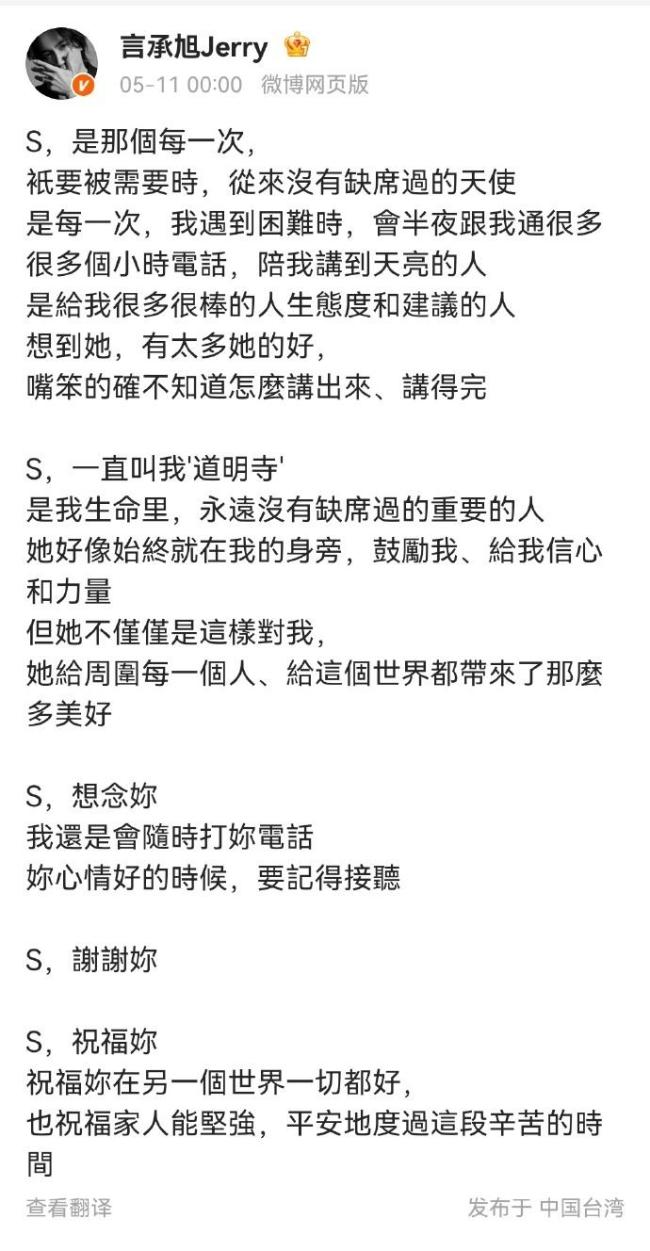

言承旭凌晨發(fā)文談大S:你是從來(lái)沒缺席過的天使,,緬懷摯友

相關(guān)新聞

美關(guān)稅風(fēng)波攪動(dòng)全球汽車業(yè) 沖擊北美產(chǎn)業(yè)鏈

2025-02-10 17:00:31美關(guān)稅風(fēng)波攪動(dòng)全球汽車業(yè)關(guān)稅“攪動(dòng)” 美債收益率加劇分化 長(zhǎng)短期利率背離

2025-05-12 07:51:17關(guān)稅攪動(dòng)美債收益率加劇分化特朗普回歸攪動(dòng)光伏產(chǎn)業(yè),“中企已經(jīng)在做最壞的打算” 關(guān)稅威脅下的新布局

2024-11-14 17:36:00特朗普回歸攪動(dòng)光伏產(chǎn)業(yè)新興勢(shì)力攪動(dòng)德國(guó)政治風(fēng)云,!

2025-02-21 11:18:19新興勢(shì)力攪動(dòng)德國(guó)政治風(fēng)云特朗普關(guān)稅政策如何攪動(dòng)全球經(jīng)濟(jì),!

2025-04-22 10:54:30特朗普關(guān)稅政策如何攪動(dòng)全球經(jīng)濟(jì)DeepSeek攪動(dòng)金融圈 券商智能化轉(zhuǎn)型加速

民生證券研究院近日宣布將全面深化人工智能平臺(tái)DeepSeek在研究業(yè)務(wù)中的融合應(yīng)用,加速構(gòu)建智能化研究體系

2025-02-19 06:05:49DeepSeek攪動(dòng)金融圈