銀行整頓汽車金融:高息高返被叫停 “羊毛局”落幕(2)

一位銀行研究人員指出,,高息高返模式容易催生經(jīng)銷商群體的道德風(fēng)險(xiǎn)。由于銀行返利在經(jīng)銷商利潤(rùn)結(jié)構(gòu)中占比較高,,部分經(jīng)銷商為追求短期傭金,,甚至向償債能力較弱的客戶推銷車貸產(chǎn)品。這種賺快錢的沖動(dòng)下,,經(jīng)銷商獲取即時(shí)返利,,卻將信用風(fēng)險(xiǎn)轉(zhuǎn)嫁給銀行體系。

這場(chǎng)由銀行,、經(jīng)銷商,、消費(fèi)者三方參與的金融游戲,在經(jīng)歷野蠻生長(zhǎng)階段后,,正迎來監(jiān)管和行業(yè)協(xié)會(huì)的糾偏,。國(guó)家金融監(jiān)督管理總局重慶監(jiān)管局發(fā)布通知,要求金融機(jī)構(gòu)推進(jìn)汽車貸款業(yè)務(wù)高息高返整改,,對(duì)照行業(yè)自律要求全面清理存量業(yè)務(wù),。政策信號(hào)傳導(dǎo)至地方層面,多地銀行業(yè)協(xié)會(huì)相繼動(dòng)員會(huì)員單位簽署關(guān)于汽車消費(fèi)金融業(yè)務(wù)的自律公約,,主要指向利用高額返傭搶占市場(chǎng)份額,、向消費(fèi)者推介高傭金汽車金融產(chǎn)品、誘導(dǎo)消費(fèi)者提前歸還貸款等違規(guī)銷售行為,。

對(duì)消費(fèi)者而言,,車貸薅羊毛時(shí)代或迎來終結(jié)。多家4S店銷售人員透露,,6月1日起,,主流銀行將停止高息高返策略,轉(zhuǎn)向低息低返或低息零返模式,。某大型國(guó)有銀行已明確調(diào)整信貸規(guī)則,,自6月1日起,5年期車貸返傭比例從15%降至5%,,年費(fèi)率同步下調(diào)至3%,。銀行砍掉10%返點(diǎn),過去靠返傭能給客戶補(bǔ)貼3%-5%的車價(jià)成本,,如今返傭金額甚至無法覆蓋客戶兩年的利息支出,,意味著對(duì)于能在2年后還清貸款的客戶,購(gòu)車成本將增加。

政策調(diào)整直接沖擊經(jīng)銷商獲客能力,。李奇坦言,,此前許多客戶因高返傭政策選擇貸款,現(xiàn)在這部分訂單可能流失,。為應(yīng)對(duì)沖擊,,部分經(jīng)銷商開始聯(lián)合車企推出零息分期方案,但貼息成本需自行承擔(dān),,利潤(rùn)空間進(jìn)一步壓縮,。

除了叫停高息高返現(xiàn)象外,銀行還在圍堵長(zhǎng)貸短還行為,。近期,,多家銀行悄然上調(diào)還款門檻,如延長(zhǎng)提前還款期限,、提高違約金比例等,。廣州消費(fèi)者王女士反映,她2023年7月通過某國(guó)有大行貸款購(gòu)車,,合同約定2年后可免違約金提前還款,,但近期申請(qǐng)時(shí)卻被告知需排隊(duì)至10月才能辦理。類似案例并非個(gè)例,,黑貓投訴平臺(tái)顯示,,關(guān)于車貸提前還款的相關(guān)投訴量已高達(dá)數(shù)千條,主要集中于銀行拒絕提前還款,、違約金突增,、未告知還款限制等問題。多位消費(fèi)者表示,,原本選擇貸款是看中長(zhǎng)貸短還的省錢優(yōu)勢(shì),,如今卻陷入想還還不了的困境。

醫(yī)生進(jìn)校義診賣儀器,?醫(yī)院回應(yīng) 假冒醫(yī)生行騙

極氪能源三方樁規(guī)模突破130萬槍 構(gòu)建全域充電生態(tài)

清華大學(xué)發(fā)布李兆杰訃告 沉痛悼念國(guó)際法學(xué)者

女龍隊(duì)從佛山九江“扒”向世界 農(nóng)村大媽劃出國(guó)際范

極氪投資者批評(píng)吉利私有化報(bào)價(jià)過低 早期投資者集體抗議

極氪能源三方樁規(guī)模突破130萬槍 構(gòu)建全域充電生態(tài)

專家解讀印度“陣風(fēng)”折翼背后較量 體系戰(zhàn)斗力的較量

清華大學(xué)發(fā)布李兆杰訃告 沉痛悼念國(guó)際法學(xué)者

博主:莫迪連日“大贏特贏”表演過頭 虛假宣傳引發(fā)質(zhì)疑

巴方公布的印巴空戰(zhàn)細(xì)節(jié)有哪些看點(diǎn) 獨(dú)特空戰(zhàn)引熱議

《在人間》葛錚:以無言演繹孤獨(dú),,肢體語言傳遞情緒

武漢警界科技精英萬松因公犧牲 幕后英雄悄然離去

國(guó)際調(diào)解院成立釋放什么信號(hào) 新秩序的試水

敘利亞如何化身新的反俄中心 地緣政治博弈加劇

端午將至民俗體驗(yàn)游熱度上升 親子家庭成出行主力

塞爾維亞一軍工廠突發(fā)爆炸致7人受傷 工人制作炸藥時(shí)意外引爆

安倍晉三遺孀與普京會(huì)談時(shí)為何落淚 回憶往事觸動(dòng)情感

印度防長(zhǎng)登航母表態(tài):并未結(jié)束 警告巴基斯坦勿再挑釁

特朗普又輸了 對(duì)哈佛政策被叫停 哈佛迎來暫時(shí)勝利

俄軍報(bào)復(fù)烏克蘭為何德國(guó)先坐不住了 德國(guó)強(qiáng)硬回應(yīng)引發(fā)關(guān)注

母親多種工具打孩子10多次被立案 強(qiáng)制報(bào)告制度顯效

特朗普留學(xué)生禁令被叫停意味著什么 哈佛大學(xué)反擊成功

大V:馬科斯對(duì)杜特爾特“宣戰(zhàn)”了嗎 政治風(fēng)暴再起

邊境短暫交火后柬泰領(lǐng)導(dǎo)人發(fā)聲 呼吁冷靜對(duì)話緩和局勢(shì)

朝軍將帥“大換血”,朝鮮領(lǐng)導(dǎo)人雷厲風(fēng)行,,給百萬人民軍敲響警鐘

醫(yī)生進(jìn)校義診賣儀器,?醫(yī)院回應(yīng) 假冒醫(yī)生行騙

學(xué)者:安倍遺孀訪俄彰顯安倍外交遺產(chǎn) 延續(xù)友好交流

成都通報(bào)男子傷人后自傷頸部 警方發(fā)布警情詳情

長(zhǎng)沙有花店將艾草花束賣到98元 節(jié)日氛圍推高需求

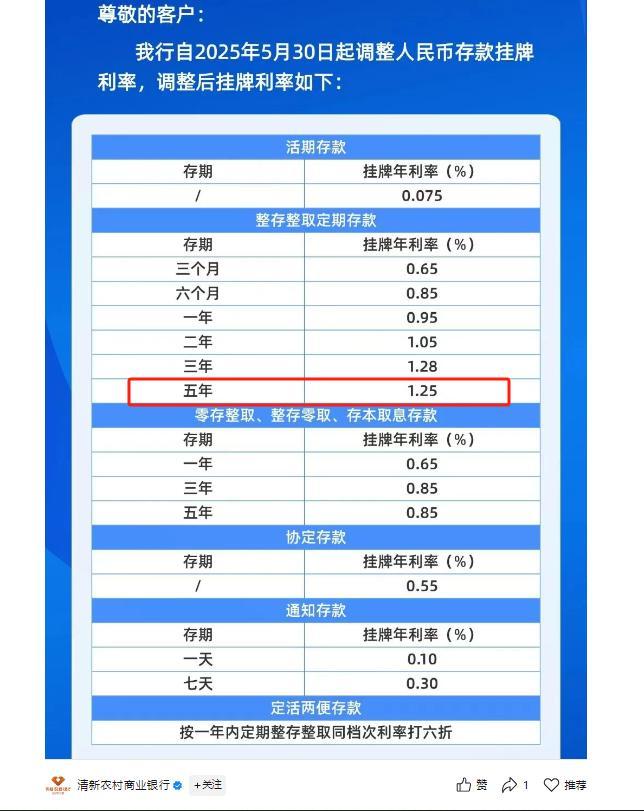

多家銀行5年期定存利率跌破1.3% “存5年不如存1年”現(xiàn)象頻現(xiàn)

兩券商IT人員曝出“老鼠倉(cāng)” 內(nèi)幕交易長(zhǎng)達(dá)數(shù)年

印空軍參謀長(zhǎng)炮轟印度軍工有何意味 軍購(gòu)?fù)涎又侣浜笾袊?guó)

同濟(jì)大學(xué)教授路秉杰逝世 建筑學(xué)界痛失“中國(guó)塔王”

美國(guó)防部長(zhǎng)在新加坡與美軍一起訓(xùn)練 防務(wù)合作各取所需

印邀多國(guó)分析霹靂-15殘骸有何影響 日本首獲研究權(quán)

相關(guān)新聞

銀行“搶灘”DeepSeek 金融業(yè)態(tài)變革中

2025-02-21 22:25:01銀行搶灘DeepSeek銀行被高學(xué)歷應(yīng)屆求職者擠爆 金融就業(yè)競(jìng)爭(zhēng)加劇

2025-03-13 08:05:19銀行被高學(xué)歷應(yīng)屆求職者擠爆阿爾及利亞正式加入金磚銀行 提升全球金融地位

2025-05-23 10:08:46阿爾及利亞正式加入金磚銀行浙商銀行織密消費(fèi)者權(quán)益網(wǎng) 金融教育深入基層

2025-03-16 08:35:09浙商銀行織密消費(fèi)者權(quán)益網(wǎng)金融紓困穩(wěn)外貿(mào) 銀行打出“組合拳”

2025-04-21 08:08:03金融紓困穩(wěn)外貿(mào)銀行養(yǎng)老金融服務(wù)再升級(jí) 構(gòu)建全方位養(yǎng)老金融生態(tài)圈

2024-12-13 21:49:14銀行養(yǎng)老金融服務(wù)再升級(jí)