余承東疑似暗諷小米 技術(shù)派與流量派的對決(2)

作為投資者,,可以看到兩種不同的護(hù)城河,。華為的技術(shù)壁壘像“精密齒輪”,需要持續(xù)高研發(fā)投入(2024年研發(fā)費(fèi)用1640億),,但一旦形成標(biāo)準(zhǔn)就能壟斷溢價,。小米的生態(tài)壁壘像“蜘蛛網(wǎng)”,通過用戶參與設(shè)計(jì)和社群運(yùn)營降低獲客成本,,單個用戶僅需20元,,比行業(yè)均值低60%。兩者本質(zhì)都是追求高利潤,,但路徑不同:華為靠技術(shù)壟斷,,小米靠規(guī)模效應(yīng)。

未來,,勝負(fù)手可能在智能化下半場,。華為ADS 3.0已實(shí)現(xiàn)L4級自動駕駛,而小米Pilot智駕還在追趕行業(yè)T1水平,。如果華為能把技術(shù)優(yōu)勢轉(zhuǎn)化為規(guī)?;瘧?yīng)用,比如在10萬級車型普及智駕,,可能會顛覆現(xiàn)有格局,。反之,小米若不能在質(zhì)量和安全性上補(bǔ)課,,流量紅利退潮后可能陷入增長瓶頸,。

余承東的“吐槽”反映了行業(yè)轉(zhuǎn)型的縮影。當(dāng)傳統(tǒng)車企還在比拼發(fā)動機(jī)參數(shù)時,,新勢力已經(jīng)用“用戶共創(chuàng)+場景創(chuàng)新”重新定義汽車,。投資者應(yīng)關(guān)注這場博弈帶來的結(jié)構(gòu)性機(jī)會,如華為產(chǎn)業(yè)鏈的技術(shù)供應(yīng)商或小米生態(tài)鏈的智能家居企業(yè),。在這場智能汽車的萬億級賽道上,,真正的贏家將是那些能把技術(shù)、品牌,、流量玩得明白的玩家,。

(責(zé)任編輯:zx0001)

關(guān)閉

孫穎莎著急時 邱貽可及時“順毛” 耐心調(diào)整顯成效

孫穎莎著急時邱貽可及時順毛2025-07-07 20:03:30

揮旗哥用軍強(qiáng)民樂標(biāo)語送別山東艦 港民深情歡送

揮旗哥用軍強(qiáng)民樂標(biāo)語送別山東艦2025-07-07 19:49:55

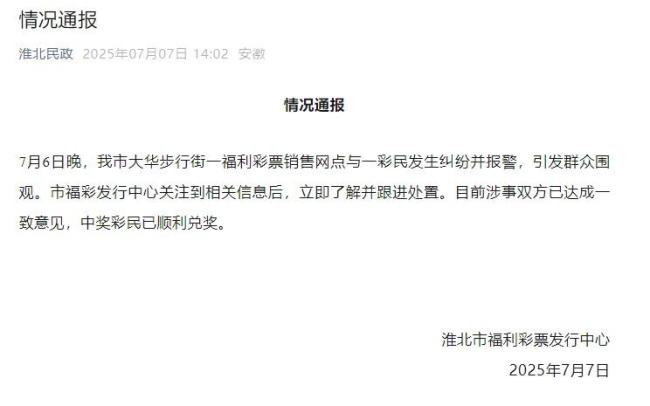

中百萬大獎遭攤主奪票女子順利兌獎 糾紛終獲解決

中百萬大獎遭攤主奪票女子順利兌獎2025-07-07 19:41:44

柬埔寨與美達(dá)成協(xié)議白宮為何秘而不宣 特朗普3喜臨門?

柬埔寨與美達(dá)成協(xié)議白宮為何秘而不宣2025-07-07 17:41:28

完全脫軌失控,!從第一朋友到互撕,,特朗普和馬斯克“塑料兄弟情”就一年

特朗普,馬斯克脫軌了2025-07-07 18:21:57

馬斯克只想給自己出口惡氣,至少會給特朗普添堵設(shè)障

博主:馬斯克只想給自己出口惡氣2025-07-07 16:59:47

以色列能否重創(chuàng)胡塞武裝 也門荷臺達(dá)市遭以色列密集空襲

以色列能否重創(chuàng)胡塞武裝2025-07-07 17:45:37

印度男孩臥軌拍火車從身上駛過視頻 同伴歡呼雀躍

印度男孩臥軌拍火車從身上駛過視頻2025-07-07 17:00:31

程瀟媽媽遺憾女兒沒有讀大學(xué),,網(wǎng)友:明星不比學(xué)歷吃香,?

程瀟媽媽遺憾女兒沒有讀大學(xué)2025-07-07 19:08:32

外交部回應(yīng)“印度稱中國借刀殺人”:不針對第三方

外交部回應(yīng)印度稱中國借刀殺人2025-07-07 17:36:04

特朗普稱馬斯克或是民主黨?博主解讀

特朗普稱馬斯克或是民主黨,博主解讀2025-07-07 17:51:55

愛爾蘭球星拿充電線冒充插管騙捐 傳奇球星的騙局

愛爾蘭球星拿充電線冒充插管騙捐2025-07-07 19:11:03

侵華日軍細(xì)菌戰(zhàn)又添鐵證 珍貴檔案首次公開

侵華日軍細(xì)菌戰(zhàn)又添鐵證2025-07-07 17:02:32

國足vs韓國 東亞杯首戰(zhàn)開啟

國足vs韓國2025-07-07 19:26:35

特朗普:即將公布各國關(guān)稅信函 談判最后期限或延后

特朗普,即將公布各國關(guān)稅信函2025-07-07 19:31:59

為何總讓香港群眾先看航母 民族自豪感的回歸

為何總讓香港群眾先看航母2025-07-07 17:03:02

中百萬大獎遭攤主奪票女子順利兌獎 糾紛終獲解決

中百萬大獎遭攤主奪票女子順利兌獎2025-07-07 19:41:44

馬斯克說美財(cái)長連數(shù)學(xué)都算不好 口水戰(zhàn)升級

馬斯克說美財(cái)長連數(shù)學(xué)都算不好2025-07-07 19:29:31

88年了我們不曾忘不能忘不敢忘 銘記歷史珍愛和平

88年了我們不曾忘不能忘不敢忘2025-07-07 17:31:07

柬埔寨也要“倒戈”西方?博主解讀 洪馬內(nèi)野心真大

柬埔寨也要倒戈西方,博主解讀2025-07-07 17:33:19

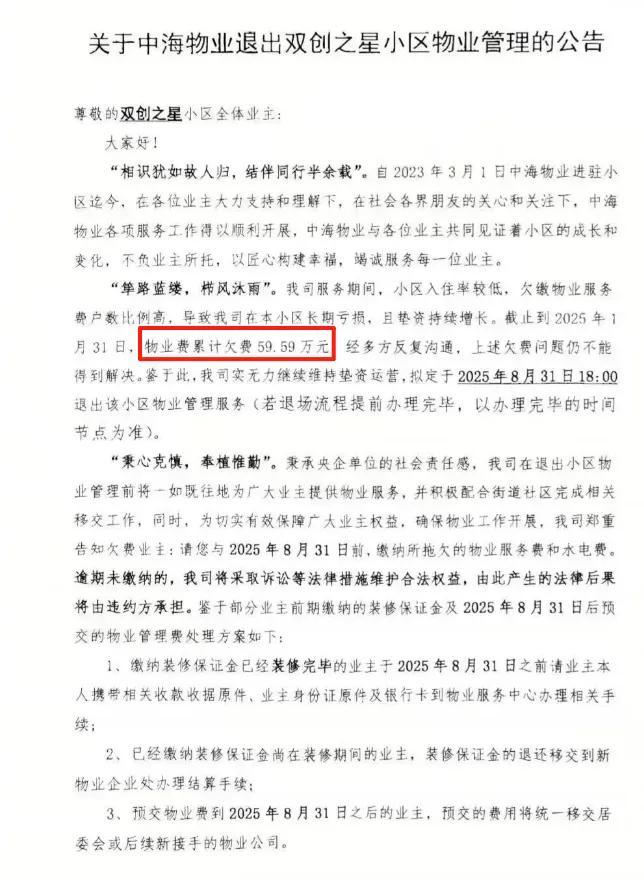

業(yè)主欠費(fèi)60萬元 頭部物業(yè)公司不干了 多家頭部物業(yè)撤場

業(yè)主欠費(fèi)60萬元頭部物業(yè)公司不干了2025-07-07 19:36:52

烏克蘭會成第二個廣島嗎 俄軍這一炸開啟歷史了

烏克蘭會成第二個廣島嗎2025-07-07 17:14:38

小哥高溫天中暑倒地 好心人救助 好人應(yīng)有好報(bào)

小哥高溫天中暑倒地好心人救助2025-07-07 19:34:13

美國得州山洪易發(fā)區(qū)“無預(yù)警系統(tǒng)” 深夜暴雨致82人死亡

美國得州山洪易發(fā)區(qū)無預(yù)警系統(tǒng)2025-07-07 16:55:07

揮旗哥用軍強(qiáng)民樂標(biāo)語送別山東艦 港民深情歡送

揮旗哥用軍強(qiáng)民樂標(biāo)語送別山東艦2025-07-07 19:49:55

孫穎莎著急時 邱貽可及時“順毛” 耐心調(diào)整顯成效

孫穎莎著急時邱貽可及時順毛2025-07-07 20:03:30

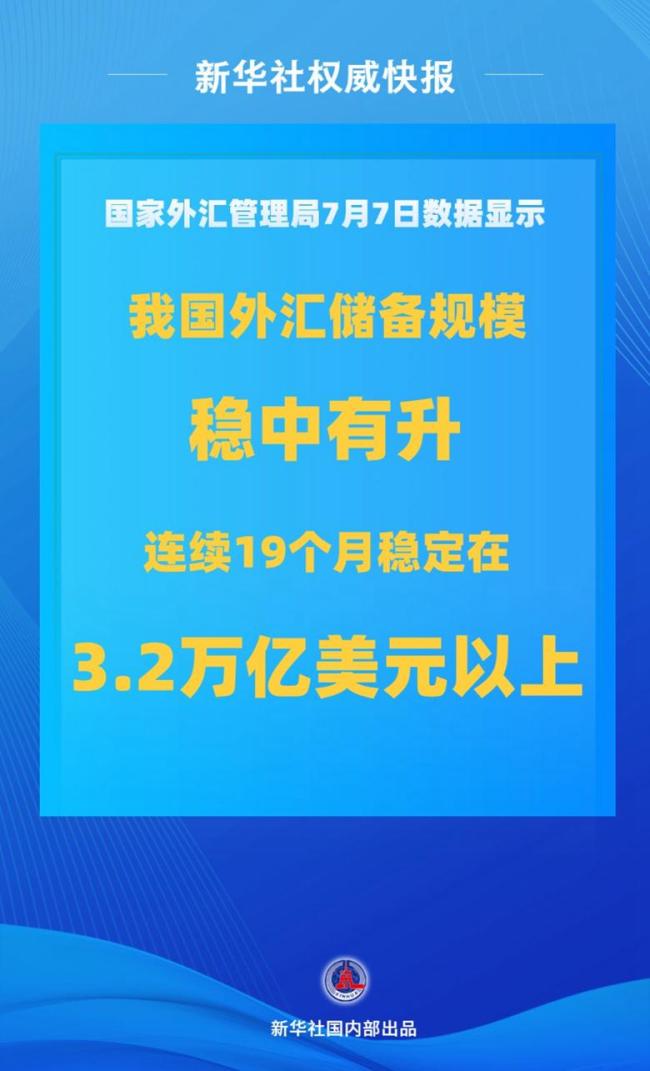

中國外匯儲備上半年保持穩(wěn)中有升 規(guī)模持續(xù)穩(wěn)定

中國外匯儲備上半年保持穩(wěn)中有升2025-07-07 19:21:22

特朗普稱得州洪災(zāi)是拜登的錯,!

特朗普稱得州洪災(zāi)是拜登的錯2025-07-07 17:38:46

83歲老人騎車趕來祭拜英烈:日本人把我老家全燒了我一直記得

83歲老人騎車趕來祭拜英烈2025-07-07 19:18:46

女干部沉迷打牌被開除黨籍,、取消退休待遇

女干部沉迷打牌被開除黨籍2025-07-07 19:24:19

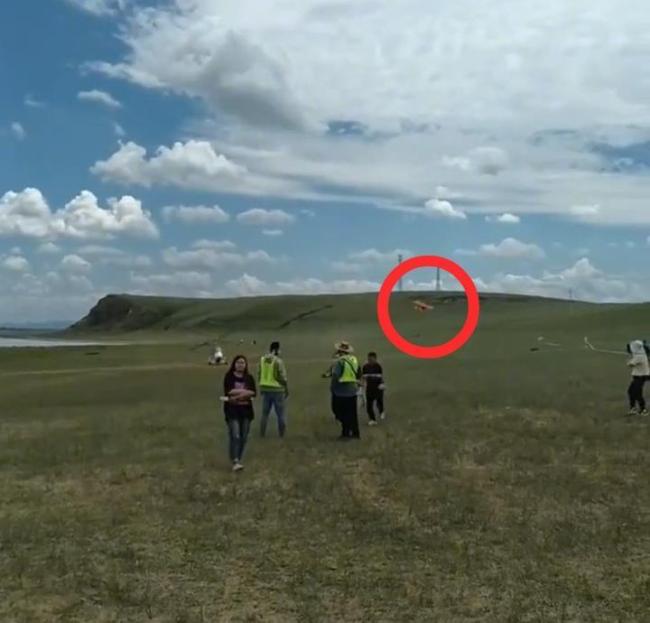

內(nèi)蒙古牛奶湖景區(qū)一小飛機(jī)墜落 2人受傷營地停運(yùn)

內(nèi)蒙古牛奶湖景區(qū)一小飛機(jī)墜落2025-07-07 18:58:19

“美國黨”會有啥政治主張 科技資本的突圍嘗試

美國黨會有啥政治主張2025-07-07 18:19:14

國際油價會否失守60美元關(guān)口 供應(yīng)過剩預(yù)期加劇

國際油價會否失守60美元關(guān)口2025-07-07 19:14:06

西方學(xué)者妄議臺灣地位高志凱回?fù)簦?/a>

西方學(xué)者妄議臺灣地位高志凱回?fù)?/span>2025-07-07 16:57:36

久爾杰維奇談國足狀態(tài) 新周期首訓(xùn)開啟

久爾杰維奇談國足狀態(tài)2025-07-07 19:05:49

相關(guān)新聞

小米王化疑回懟余承東 暗諷友商根底淺

2025-06-01 12:46:39小米王化疑回懟余承東小米王化疑似回應(yīng)余承東 強(qiáng)調(diào)小米汽車交付量目標(biāo)

2025-06-01 16:52:10小米王化疑似回應(yīng)余承東小米高管疑似再回應(yīng)余承東 詆毀即仰望

2025-06-01 16:58:48小米高管疑似再回應(yīng)余承東雷軍疑似回應(yīng)余承東 全力備戰(zhàn)小米汽車量產(chǎn)

2025-06-01 10:54:02雷軍疑似回應(yīng)余承東余承東暗諷小米車賣爆但沒那么好 質(zhì)量與智駕成焦點(diǎn)

2025-06-01 11:02:05余承東暗諷小米車賣爆但沒那么好余承東疑似開車睡覺 網(wǎng)友熱議駕駛安全

2025-05-26 15:17:05余承東疑似開車睡覺