“翻倍”的蜜雪:海外還沒“甜”,,投資很難“蜜”(2)

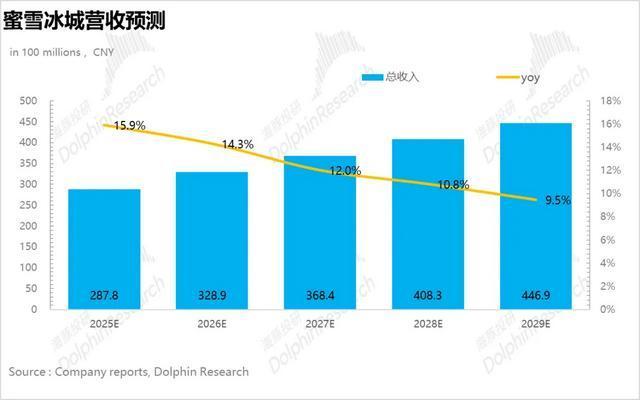

單店?duì)I收上,由于蜜雪前幾年的高速開店,,根據(jù)海豚君測(cè)算,,從2024年開始平均單店?duì)I收已經(jīng)開始負(fù)增長,

因此我們假設(shè)伴隨未來開店速度放緩,,單店?duì)I收持續(xù)走低,,但下降幅度逐步收窄。

基于上述假設(shè),,海豚君對(duì)蜜雪冰城未來五年?duì)I收端的預(yù)期如下:

整體而言,在開店速度放緩+單店平均營收走低的背景下,,

海豚君預(yù)計(jì)2024-2029年蜜雪營收端CAGR放緩至12%,。

海豚君拿這個(gè)增長與行業(yè)預(yù)期相比,雖然蜜雪的招股書上說了10元內(nèi)的平價(jià)現(xiàn)飲茶到28年還能有20%的復(fù)合增長,,但實(shí)際如前窄門餐眼數(shù)據(jù)展示,,24年行業(yè)已經(jīng)進(jìn)入凈關(guān)店?duì)顟B(tài),,20%的增長恐怕很難實(shí)現(xiàn)。

而根據(jù)智研咨詢,,經(jīng)過了前期各茶飲品牌跑馬圈地粗放式發(fā)展,,未來伴隨內(nèi)卷加劇、市場(chǎng)空間逐步趨于相對(duì)飽和,,新式茶飲規(guī)模增速預(yù)計(jì)放緩至個(gè)位數(shù)增長,。

如果按照高個(gè)位數(shù)的行業(yè)增長,海豚君對(duì)蜜雪12%的收入復(fù)合增長預(yù)期之下,,仍然隱含著頭部連鎖品牌市占率提升和市場(chǎng)整合的邏輯,。

2、飛輪效應(yīng)下,,盈利能力保持持續(xù)提升

海豚君對(duì)蜜雪冰城的盈利能力做了較為積極的假設(shè),。首先,隨著蜜雪冰城原材料自供比例的提升,、加工方式的改進(jìn),、規(guī)模效應(yīng)的不斷增強(qiáng),毛利率逐步走高,。

費(fèi)用端,,由于前幾年公司高速拓店疊加上市,營銷宣傳費(fèi)用率有所提升,,上市后海豚君假設(shè)公司銷售費(fèi)用率從6.4%下降至5%,,管理費(fèi)用率伴隨經(jīng)營杠桿的釋放從3%下降至2.5%,整體

上海豚君預(yù)計(jì)2024-2029年蜜雪冰城利潤端CAGR達(dá)到18%,,快于營收端12%的復(fù)合增速,。

三,、投資價(jià)值判斷:是好資產(chǎn),,但短期預(yù)期已打滿

從相對(duì)估值的角度,根據(jù)海豚據(jù)前文的盈利預(yù)測(cè),,在未來5年蜜雪凈利潤增速CAGR 18%的情況下,,

盡管蜜雪自身作為行業(yè)龍頭,擁有行業(yè)內(nèi)最完備的供應(yīng)鏈體系,,疊加自身獨(dú)特的雪王IP加持,,可以享受一定的估值溢價(jià)。

但海豚君認(rèn)為當(dāng)前對(duì)應(yīng)2025年40x的估值,,打入了比較多的成長性溢價(jià),。與同處于現(xiàn)制茶飲行業(yè)的古茗、茶百道,、瑞幸咖啡比,,從PEG的角度,,蜜雪的PEG為1.4,也高于其他可比公司,。

這里除了它還有一半的股票還在鎖定狀態(tài)帶來的溢價(jià)之外,只能合理假設(shè)資金已經(jīng)提前計(jì)入了蜜雪冰城在東南亞等海外市場(chǎng)的部分成功,,但目前東南亞市場(chǎng)仍在供應(yīng)鏈建設(shè)中,,提前定價(jià)仍有操之過急的嫌疑

。

伊朗退出與美國核談判 局勢(shì)緊張升級(jí)

父愛如山,!父親考場(chǎng)外拉橫幅給女兒寬心

修復(fù)后的朝鮮驅(qū)逐艦性能受影響嗎,?

山西有醉酒女生參加高考,?假的 謠言已被澄清

廣州優(yōu)化房地產(chǎn)政策 全面取消限購限售限價(jià)

父愛如山!父親考場(chǎng)外拉橫幅給女兒寬心

以色列凌晨空襲伊朗核設(shè)施 引發(fā)緊張局勢(shì)升級(jí)

AI聊天軟件誘導(dǎo)10歲女孩割腕 未成年人的“AI陷阱”

專家解析以軍襲擊伊朗細(xì)節(jié) 行動(dòng)明顯升級(jí)

專家:朝鮮側(cè)翻驅(qū)逐艦損傷或不嚴(yán)重 快速修復(fù)令人驚嘆

莫迪到醫(yī)院看望印度空難唯一幸存者 總理親切慰問

印度墜毀客機(jī)為何起飛后推力不足 初步分析揭示可能原因

以色列突破紅線 伊朗有什么手段反擊 導(dǎo)彈與無人機(jī)齊出

專家:德黑蘭的表態(tài)很不尋常

伊軍高層團(tuán)滅,,以軍的襲擊快準(zhǔn)狠 蓄謀已久的雷霆一擊

美陸軍閱兵會(huì)出現(xiàn)哪些武器裝備 美軍多型裝備亮相

小孩被壓車底49秒沖出29人抬車 警民合力救援

大V:美民眾反感特朗普插手加州 價(jià)值觀沖突引不滿

伊朗賈姆卡蘭清真寺升起復(fù)仇紅旗 呼吁無盡報(bào)復(fù)

修復(fù)后的朝鮮驅(qū)逐艦性能受影響嗎?

伊朗清真寺升起復(fù)仇紅旗 伊朗要?jiǎng)诱娓窳耍?/a>

學(xué)者:伊朗報(bào)復(fù)或是象征性發(fā)射導(dǎo)彈 嚴(yán)厲報(bào)復(fù)在即

伊朗退出與美國核談判 局勢(shì)緊張升級(jí)

曾毅回應(yīng)手表被指含性暗示元素 網(wǎng)友不買賬

臺(tái)當(dāng)局模擬大陸2030年攻臺(tái)場(chǎng)景 自導(dǎo)自演的“防衛(wèi)”兵推

印度客機(jī)墜毀是動(dòng)力故障還是操縱失靈 初步分析指向副駕駛誤收襟翼

幾組數(shù)據(jù)透視中國外貿(mào)韌性 進(jìn)出口持續(xù)增長

伊朗是否會(huì)大力報(bào)復(fù)以色列 情報(bào)反擊戰(zhàn)一觸即發(fā)

伊朗譴責(zé)IAEA涉伊決議 將采取報(bào)復(fù)措施

多地航司暫停往返以色列和伊朗航班 地區(qū)緊張局勢(shì)升級(jí)

小米YU7已進(jìn)入全國317家門店 覆蓋86城引發(fā)期待

洛杉磯街頭抗議者挑釁警察后被抱摔 超 20 名示威者被警方拿下

伊德黑蘭醫(yī)院院長:4名兒童命喪襲擊 戰(zhàn)爭(zhēng)再揭平民傷痛

哈梅內(nèi)伊:以色列必將受到嚴(yán)懲 強(qiáng)烈警告回應(yīng)襲擊

美國與多國貿(mào)易談判卡殼 稀土出口成焦點(diǎn)

相關(guān)新聞

消息稱網(wǎng)易裁撤戰(zhàn)投部 海外投資失利所致

2025-01-18 23:27:42消息稱網(wǎng)易裁撤戰(zhàn)投部蜜雪冰城也坐不住了?

2024-12-20 10:13:32蜜雪冰城也坐不住了蜜雪冰城自曝欠繳員工社保 蜜雪冰城加快港股IPO進(jìn)程

2025-01-06 17:27:01蜜雪冰城自曝欠繳員工社保蜜雪冰城申請(qǐng)上市 營收利潤雙增長

2025-01-02 12:24:53蜜雪冰城申請(qǐng)上市蜜雪冰城宣布正式開放日本加盟

2025-03-28 14:27:14蜜雪日本開放加盟蜜雪冰城 從寒流刨冰到全球連鎖

2025-05-07 13:14:25蜜雪冰城