擁有100萬(wàn)存款是什么水平 躋身財(cái)富金字塔上層

擁有100萬(wàn)存款是什么水平 躋身財(cái)富金字塔上層!隨著各大銀行集體下調(diào)利率,很多市民發(fā)現(xiàn)“躺平”越來(lái)越難,。三年前存100萬(wàn),,利息能買一輛車,現(xiàn)在存三年,,卻只夠加三年油,。百萬(wàn)存款的利息甚至不夠買一個(gè)蘋(píng)果PRO手機(jī)。

當(dāng)掙到人生的第一個(gè)100萬(wàn),,在國(guó)內(nèi)是什么水平,?能否躋身“新晉貴族”?銀行客戶經(jīng)理是否會(huì)對(duì)“身家百萬(wàn)”的客戶高看一眼,?面對(duì)這筆巨款,,不同年齡段的人如何規(guī)劃和配置?百萬(wàn)存款到底是年輕人的終點(diǎn)還是起點(diǎn),?離“衣食無(wú)憂”有多近,,離“財(cái)務(wù)自由”又有多遠(yuǎn)?

在當(dāng)前低利率的大環(huán)境下,,這既是一道生計(jì)命題,,也是數(shù)學(xué)考題,更是哲學(xué)難題,?!捌骄?85,剛下飛機(jī),,年薪百萬(wàn)”——時(shí)下,,來(lái)自社交媒體多年前的“精英人設(shè)”已經(jīng)越發(fā)魔幻,。掙到人生的第一個(gè)百萬(wàn),成為年輕人的現(xiàn)實(shí)課題,。

存款超百萬(wàn)的人群到底占多大比例,?這一數(shù)據(jù)很難獲得精確統(tǒng)計(jì)。個(gè)人存款信息具有高度隱私屬性,,銀行通常不會(huì)也不便公開(kāi)披露這類數(shù)據(jù),。即便是研究機(jī)構(gòu),也只能通過(guò)已有公開(kāi)數(shù)據(jù)進(jìn)行間接推算,。

每天與賬戶和核心數(shù)字打交道的銀行經(jīng)理可能更有發(fā)言權(quán),。深圳某股份制銀行財(cái)富經(jīng)理表示,從全國(guó)范圍來(lái)看,,一個(gè)家庭擁有100萬(wàn)元存款已屬于較為頭部的群體,。在該銀行,超過(guò)90%的客戶資產(chǎn)都未達(dá)到100萬(wàn)元,。以深圳為例,,這里是工薪階層的奮斗之城,也是造夢(mèng)之城,。上班5年到10年的工薪階層,,他們?cè)阢y行的積蓄或所放的資產(chǎn)都不一定能達(dá)到100萬(wàn),這是挺正常的,,只有少數(shù)人才能達(dá)到這個(gè)水平,。

去年10月智聯(lián)招聘發(fā)布的2024年第三季度《中國(guó)企業(yè)招聘薪酬報(bào)告》顯示,三季度38城企業(yè)平均招聘薪酬為10058元,,環(huán)比季節(jié)性回落2.5%,。當(dāng)季深圳平均招聘月薪為12400元,位列全國(guó)第三,,僅次于北京和上海,,略高于廣州和杭州。深圳薪酬中位數(shù)也剛超過(guò)了一萬(wàn)元,。

透過(guò)銀行年報(bào),,可以推算出百萬(wàn)存款人群的大致規(guī)模和輪廓。招商銀行2024年年報(bào)披露,,該行零售客戶總數(shù)為2.10億戶,。其中金葵花及以上客戶(日均總資產(chǎn)達(dá)50萬(wàn)元及以上)共有523.57萬(wàn)戶,占比約為2.5%,??紤]到客戶理財(cái)習(xí)慣和資產(chǎn)結(jié)構(gòu),在單一銀行存款超50萬(wàn)的客戶,,大概率在其他銀行或金融機(jī)構(gòu)也有資產(chǎn)沉淀,。因此,,結(jié)合實(shí)際情況合理推測(cè),金葵花客戶中有相當(dāng)比例客戶的資產(chǎn)已超100萬(wàn)元,。由此可見(jiàn),,在招商銀行體量龐大的客戶群體中,存款超過(guò)百萬(wàn)的人群比例可能在2%左右,。

各大金融機(jī)構(gòu)對(duì)優(yōu)質(zhì)財(cái)富客戶的攬客姿態(tài),從“入圍標(biāo)準(zhǔn)”可見(jiàn)一斑,。躋身“白金級(jí)別”一般是50萬(wàn)起步,。比如,建行白金級(jí)(五星)客戶需“月日均余額穩(wěn)定在50萬(wàn)-300萬(wàn)”,。農(nóng)行白金卡辦理?xiàng)l件是12個(gè)月日均金融資產(chǎn)達(dá)到100萬(wàn)元,。中銀財(cái)富客戶要求月日均金融資產(chǎn)不低于100萬(wàn)元。在股份行陣營(yíng),,大多是50萬(wàn)起步,。

實(shí)際上,以“白金級(jí)”為分水嶺,,往上是一般鉆石級(jí)或私行級(jí)別,,往下則是金卡級(jí)別。比如,,成為工行的金卡(五星級(jí))客戶門(mén)檻是20萬(wàn),,農(nóng)行是10萬(wàn),光大銀行是10萬(wàn),,平安銀行“起步價(jià)”則是5萬(wàn),。

但是,這只是單家銀行的數(shù)據(jù)分析和推斷演繹,,依然無(wú)法窺探基本面,。《2024胡潤(rùn)財(cái)富報(bào)告》提供了另一個(gè)觀察視角,。報(bào)告指出,,中國(guó)的富裕家庭(資產(chǎn)在600萬(wàn)元人民幣以上)數(shù)量為512.8萬(wàn)戶。第七次全國(guó)人口普查結(jié)果顯示,,我國(guó)共有約4.94億家庭戶,,那么資產(chǎn)超過(guò)600萬(wàn)元的中國(guó)家庭約為1%。若剔除固定資產(chǎn),,全國(guó)擁有600萬(wàn)元以上可投資資產(chǎn)的家庭為184.6萬(wàn)戶,,占比下降到0.37%。

綜合這兩項(xiàng)數(shù)據(jù),,無(wú)論是從銀行客戶資產(chǎn)分布,,還是從社會(huì)總體財(cái)富結(jié)構(gòu)來(lái)看,,存款超過(guò)百萬(wàn)的群體仍然屬于少數(shù),基本可以站在“金字塔”的上層,。社交平臺(tái)動(dòng)輒“存款百萬(wàn)是標(biāo)配”的說(shuō)法在一定程度上偏離了現(xiàn)實(shí),。

如果以人均數(shù)據(jù)為指標(biāo),這種“偏離”或更顯著,。中國(guó)人民銀行發(fā)布的《2025年第一季度貨幣政策執(zhí)行報(bào)告》顯示,,3月末我國(guó)住戶存款達(dá)到160.47萬(wàn)億元人民幣,這意味著全國(guó)人均存款約11萬(wàn)元出頭,。但上述人均數(shù)據(jù)并不能全面反映真實(shí)的財(cái)富分布結(jié)構(gòu),。有一些業(yè)內(nèi)人士提醒,在資產(chǎn)積累結(jié)構(gòu)上,,存在“橄欖球效應(yīng)”——即中年群體處于財(cái)富聚集的高峰期,,而青年與老年兩端則相對(duì)薄弱。因此,,正處于職業(yè)與資產(chǎn)積累“黃金時(shí)期”的中年人,,其存款水平應(yīng)顯著高于全國(guó)平均水準(zhǔn)。與此同時(shí),,像深圳等一線城市,,人均水準(zhǔn)也會(huì)明顯拔高。

銳意進(jìn)取的你,,如果擁有了百萬(wàn)存款,,是否可以“躺平”,不再用為生計(jì)發(fā)愁,?你可以為自己爭(zhēng)取到哪些潛在的“特殊權(quán)益”,?不甘“小富即安”,應(yīng)當(dāng)如何做長(zhǎng)遠(yuǎn)規(guī)劃,?

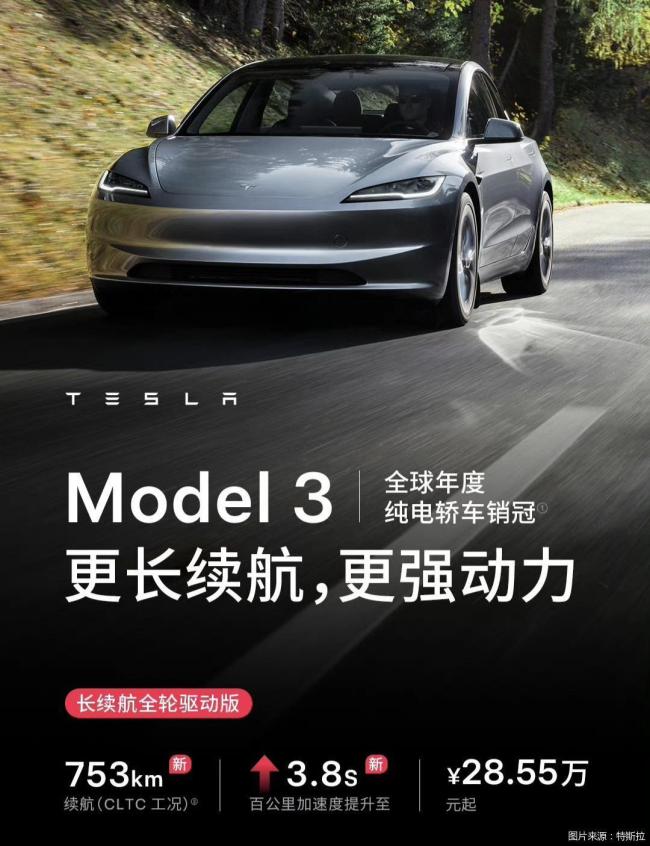

特斯拉Model 3長(zhǎng)續(xù)航版漲價(jià) 車型升級(jí)提升競(jìng)爭(zhēng)力

薩巴倫卡稱溫網(wǎng)首輪對(duì)手超美 社交媒體初印象

洋蔥這樣吃,,血管干凈睡眠效果翻倍還不嗆人

邱震海:美國(guó)掀起科技圍堵,,中國(guó)車企殺出一條技術(shù)血路

外交部:臺(tái)灣沒(méi)有什么“副總統(tǒng)”,!駁斥涉臺(tái)不實(shí)言論

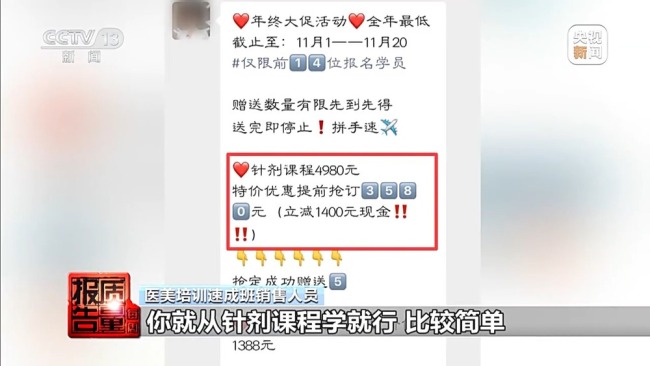

央視揭露黑醫(yī)美培訓(xùn)鏈 零基礎(chǔ)速成班亂象

特朗普可能來(lái)華出席閱兵式嗎 中美關(guān)系新契機(jī)

特朗普駁斥馬斯克 關(guān)系惡化引關(guān)注

醫(yī)學(xué)生畢業(yè)三年后擺攤發(fā)視頻吐槽 學(xué)校要求刪視頻引爭(zhēng)議

上海南站發(fā)出最后一班綠皮火車!

小布什奧巴馬批評(píng)特朗普政府 罕見(jiàn)發(fā)聲質(zhì)疑解散國(guó)際開(kāi)發(fā)署

博主:5萬(wàn)俄軍開(kāi)辟新戰(zhàn)線 蘇梅成破局關(guān)鍵

16歲男生在四姑娘山墜亡 景區(qū)回應(yīng) 多方力量緊急救援

農(nóng)夫山泉鐘睒睒34億投資山西女首富 進(jìn)軍醫(yī)美領(lǐng)域

被中方制裁的菲前議員什么來(lái)頭 涉華問(wèn)題上表現(xiàn)惡劣

該罰,!男子醉酒后要扇乘警巴掌

卡塔爾談加沙?;鹫勁?推動(dòng)重啟與援助脫鉤

臺(tái)名嘴:山東艦訪港是“巨星出場(chǎng)” 市民可預(yù)約參觀

月經(jīng)天數(shù)和衰老速度有關(guān)系嗎,?

被停職后 泰國(guó)女總理佩通坦致歉 接受法院決定

特朗普與馬斯克友誼的小船又翻了 補(bǔ)貼爭(zhēng)議再起

25歲女網(wǎng)紅去世 最后動(dòng)態(tài)曝光 生前分享生活感悟

實(shí)拍:俄軍無(wú)人機(jī)發(fā)現(xiàn)烏火箭炮后立即擊毀

特斯拉Model 3長(zhǎng)續(xù)航版漲價(jià) 車型升級(jí)提升競(jìng)爭(zhēng)力

美債危機(jī)警報(bào)解除,黃金牛市結(jié)束了嗎? 金價(jià)大跌背后

“大而美”法案究竟是什么 特朗普力推的稅收與支出計(jì)劃

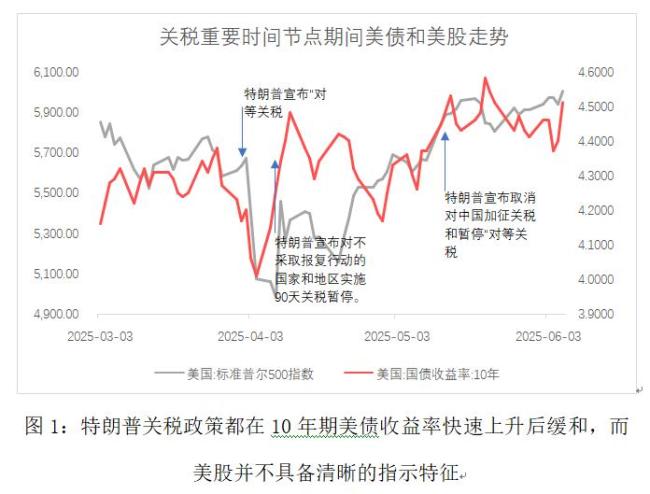

特朗普為何在關(guān)稅問(wèn)題上反復(fù)搖擺 市場(chǎng)與選舉壓力交織

薩巴倫卡稱溫網(wǎng)首輪對(duì)手超美 社交媒體初印象

65歲惠英紅稱曾因抑郁5年沒(méi)法出門(mén),!完成金像,、金馬、華表“三金大滿貫”

王楚欽替自己左腿發(fā)聲 網(wǎng)友:王楚欽左腿右腿都是勝負(fù)欲

洋蔥這樣吃,,血管干凈睡眠效果翻倍還不嗆人

特朗普抱怨日本不買美國(guó)大米 貿(mào)易爭(zhēng)端升級(jí)

黃金狂飆后鉑金也在逆襲 價(jià)格漲幅超45%

泰國(guó)總理停職 憲法法院受理彈劾請(qǐng)?jiān)?/a>

特朗普和馬斯克又打口水戰(zhàn) 補(bǔ)貼爭(zhēng)議再升級(jí)

相關(guān)新聞

存款100萬(wàn)提前退休?大部分年輕人10萬(wàn)都存不到

2025-04-25 14:08:43存款100萬(wàn)提前退休?大部分年輕人10萬(wàn)都存不到上海育兒嫂4年擁有房車存款 行行出狀元

2025-01-11 14:00:15上海育兒嫂4年擁有房車存款100萬(wàn)存款靠利息能不能躺平 未來(lái)可能錢存越久利息越少

2025-02-27 01:15:40100萬(wàn)存款靠利息能不能躺平存款超過(guò)10萬(wàn)的人要注意,,存款政策帶來(lái)2大影響,!

2025-01-03 14:05:49存款超過(guò)10萬(wàn)的人要注意最新!中美雙方降低的關(guān)稅水平將超過(guò)100%!

2025-05-12 15:48:11中美雙方降低的關(guān)稅水平將超過(guò)100%全國(guó)人均儲(chǔ)蓄超10萬(wàn),,你的存款達(dá)標(biāo)了嗎? 各地存款差距大解析

2025-01-26 16:35:06全國(guó)人均儲(chǔ)蓄超10萬(wàn)