專家:二手房按揭成風(fēng)險重災(zāi)區(qū)(2)

2025年全國二手房首付比例統(tǒng)一降至15%,,部分城市甚至試行“零首付”。這一政策本意為激活樓市流動性,,卻與房價深度下跌(如武漢,、鄭州部分區(qū)域房價跌回2018年水平)形成套利空間。疊加負(fù)資產(chǎn)催化假交易,當(dāng)房價跌幅超過30%(如160萬房產(chǎn)縮水至110萬),,貸款余額高于房屋市值,,借款人通過“假買賣”將債務(wù)轉(zhuǎn)移給職業(yè)背債人,利用低首付政策實現(xiàn)“零成本棄房”,。曾經(jīng)還有個火熱的產(chǎn)品叫經(jīng)營貸,,隨著房價下跌和經(jīng)濟下行,經(jīng)營貸的違約急需轉(zhuǎn)嫁,。原經(jīng)營貸借款人因失業(yè)或虧損無法還貸(需提供工資流水下降超30%證明),,借二手房交易將抵押物轉(zhuǎn)給背債人,使銀行成為最終風(fēng)險承擔(dān)者,。

銀行的風(fēng)控也存在缺失,,最重要的是風(fēng)險認(rèn)知偏差,二手房按揭長期被視為低風(fēng)險業(yè)務(wù),,銀行過度依賴抵押物價值,,忽視現(xiàn)金流審核。2025年蘇州轉(zhuǎn)貸業(yè)務(wù)暴增10倍至37.95億元,,但收入證明造假成本僅700元/單,,流水交叉驗證形同虛設(shè)。其次業(yè)績壓力倒逼合規(guī)讓步,,一線業(yè)務(wù)員為完成指標(biāo),,對“輕微逾期”或“親屬交易”放水。

低風(fēng)險幻覺

銀行無論是主觀的風(fēng)險輕視,,還是客觀的指標(biāo)壓力大,,都帶來實際風(fēng)控松懈,助長騙貸產(chǎn)業(yè)鏈。

因為二手房按揭長期被銀行視為低風(fēng)險業(yè)務(wù),,在業(yè)績指標(biāo)壓力下,,風(fēng)險管控形同虛設(shè)。流水審核流于形式,,某案例中借款人僅花700元即可偽造銀行流水,,輕松突破貸款門檻。部分銀行對輕微逾期或收入證明瑕疵“睜只眼閉只眼”,。另外銀行重放貸輕核查,,關(guān)聯(lián)交易漏洞,配偶,、父子間虛假買賣頻發(fā),,產(chǎn)權(quán)過戶卻無實際資金交割,貸款資金被挪用于償債或賭博,,最終逾期率居高不下,。

美國男子墜軌遭列車撞擊獲賠1.6億:月臺地面破損致絆倒

成都城區(qū)7個積水隧道全部搶通 受影響路段恢復(fù)暢通

德多地污水檢出脊髓灰質(zhì)炎病毒 傳播風(fēng)險加劇

一起登上航母看艦載機 山東艦開放參觀

特朗普香水售價199美元起 致敬勝利與力量

德多地污水檢出脊髓灰質(zhì)炎病毒 傳播風(fēng)險加劇

主播睡過頭錯過約好的直播時間 粉絲擔(dān)心意外直接報警

劉芮麟結(jié)婚有孩子了 低調(diào)生活迎來新成員

編造一家7口吃野生菌被毒死者被查處 虛假信息博關(guān)注

官方回應(yīng)有人用桶接油疑回收地溝油:系烤鴨店用桶接烤鴨滴下的油后扔掉

佩通坦宣誓就任文化部長 內(nèi)閣成員宣誓就職

國寶級文物黃金純度達99.999% 史書隱瞞的真相終曝光

網(wǎng)傳易烊千璽廣州演唱會取消,?官方未正式宣布

住不進去又退不了款的小鎮(zhèn)公租房 一房多主問題暴露

評論員:美對華“包圍圈”面臨破產(chǎn),美日印澳“四方安全對話”陷冷場

記者:泰國陷入混亂贏家并非洪森 阿努廷或成新掌權(quán)者

美軍彈藥庫存告急 多場沖突消耗巨大

進國足已發(fā)紅包,!廖錦濤:我特點是預(yù)判和位置選擇 爭取東亞杯上場 大連青訓(xùn)基地集訓(xùn)感言

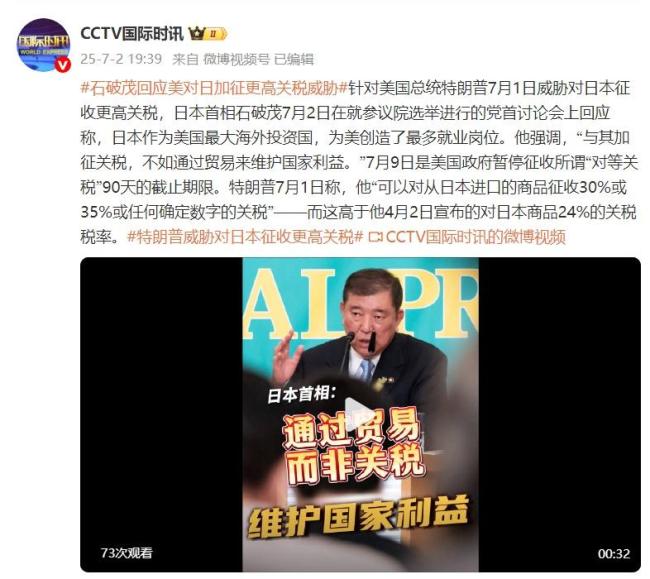

石破茂回應(yīng)美對日加征更高關(guān)稅威脅

警方攔截詐騙保住70萬 反詐中心緊急止付

印度巨資修出近90度急轉(zhuǎn)彎橋 設(shè)計缺陷引爭議

馮德萊恩為何對華態(tài)度轉(zhuǎn)變 和往日模樣判若兩人

美國男子墜軌遭列車撞擊獲賠1.6億:月臺地面破損致絆倒

武漢市民圍觀陸龜過斑馬線 蘇卡達陸龜獲救助

特朗普覺得自己又行了,,欣喜若狂,又取得一重大勝利

美日貿(mào)易談判再起波瀾 現(xiàn)在都急眼了 特朗普掀桌子

美民調(diào):大陸人反對武統(tǒng),,蕭美琴:不怕大陸,,山東艦訪港震懾誰?

特朗普宣布與越南達成貿(mào)易協(xié)議 關(guān)稅調(diào)整引關(guān)注

1997年7月1日出生叫回歸的艦員來香港 重溫激動時刻

成都城區(qū)7個積水隧道全部搶通 受影響路段恢復(fù)暢通

石破茂回應(yīng)美關(guān)稅威脅 貿(mào)易優(yōu)于加征關(guān)稅

凱特王妃近期缺席線下活動 健康狀況引猜測

德國多地污水檢出脊髓灰質(zhì)炎病毒,,故脊髓灰質(zhì)炎又稱小兒麻痹癥

男子稱在國道附近偶遇野生東北虎 村民牛群頻遭襲擊

烏多地民眾目睹俄巡航導(dǎo)彈低空掠過,,?嗖嗖嗖!

相關(guān)新聞

春運火車站扶梯是摔倒重災(zāi)區(qū) 警惕大件行李風(fēng)險

2025-02-09 21:44:18春運火車站扶梯是摔倒重災(zāi)區(qū)十字路口樓道成燒紙重災(zāi)區(qū) 安全隱患頻現(xiàn)

2025-04-04 19:14:48十字路口樓道成燒紙重災(zāi)區(qū)校門口的“游煙”該管管了 校園成“重災(zāi)區(qū)”

2025-05-31 17:11:58校門口的游煙該管管了央視曝光騷擾電話亂象 AI外呼成重災(zāi)區(qū)

2025-03-16 22:22:07央視曝光騷擾電話亂象日本44處水道有害物質(zhì)超標(biāo) 自衛(wèi)隊基地成重災(zāi)區(qū)

日本環(huán)境省于12月24日公布了全國關(guān)于有機氟化合物(PFAS)的調(diào)查結(jié)果

2024-12-25 01:51:11日本44處水道有害物質(zhì)超標(biāo)國家醫(yī)保局披露騙保手法 醫(yī)學(xué)影像成重災(zāi)區(qū)

2024-12-18 21:58:26國家醫(yī)保局披露騙保手法