高端奶粉賣不動(dòng)了,?飛鶴股價(jià)大跌 業(yè)績暴雷引關(guān)注

7月7日,中國飛鶴股價(jià)在港股開盤后急劇下跌,,盤中跌幅達(dá)到18%,,最終收跌17%,,市值一天內(nèi)蒸發(fā)超過70億港元,。這已是自2021年峰值以來飛鶴股價(jià)暴跌78%后的又一低點(diǎn),,主要原因是公司發(fā)布的業(yè)績預(yù)告顯示上半年凈利潤下降40%,,收入減少10%,。過去五年,,飛鶴的凈利潤從74億降至12億,投資者意識(shí)到奶粉行業(yè)的寒冬比預(yù)期更加嚴(yán)峻,。

公司在公告中指出了四個(gè)主要原因。首先,,生育補(bǔ)貼政策導(dǎo)致直接損失,。2025年4月,飛鶴推出了一項(xiàng)12億元的生育補(bǔ)貼計(jì)劃,,向孕產(chǎn)婦家庭發(fā)放人均1500元補(bǔ)貼,,這筆錢直接從營收中扣除。其次,,渠道庫存壓縮也影響了銷售,。為推行“鮮萃活性營養(yǎng)”戰(zhàn)略,飛鶴要求經(jīng)銷商降低庫存,,縮短貨架產(chǎn)品周轉(zhuǎn)期,,結(jié)果導(dǎo)致銷量下降。第三,,政府補(bǔ)助縮水也是一個(gè)重要因素,。過去每年數(shù)億元的政府補(bǔ)貼在2025年大幅削減,。最后,全脂奶粉的減值計(jì)提增加了成本負(fù)擔(dān),,因原料市場價(jià)格波動(dòng),,公司對庫存全脂奶粉計(jì)提了減值損失。

人口危機(jī)是飛鶴面臨的長期挑戰(zhàn),。中國新生兒數(shù)量連續(xù)五年下滑,2022年嬰兒奶粉行業(yè)規(guī)??s水5%,,2023年再降10%,。飛鶴高管承認(rèn),,新生兒每減少10萬,公司就損失1%的營收基本盤,。高端化戰(zhàn)略也面臨困境,。主打產(chǎn)品星飛帆系列增速驟降至5.6%,遠(yuǎn)低于過去的30%,。為了維持高端形象,,公司每年投入大量營銷費(fèi)用,利潤被逐漸侵蝕,。此外,,渠道竄貨亂象也影響了正規(guī)渠道的銷售,代理商利潤被擠壓,,飛鶴不得不進(jìn)行全國稽查,。

學(xué)生拒報(bào)清北 老師大怒解散群聊 教育功利化引爭議

66歲倪萍回應(yīng)整容傳聞:就是老了,精神不老

58歲鄭伊健被指體型發(fā)胖舞蹈無力 網(wǎng)友感慨青春不再

外交部回應(yīng)“印度稱中國借刀殺人”:不針對第三方

為何總讓香港群眾先看航母 民族自豪感的回歸

專家:馮德萊恩手中無牌可打 中歐經(jīng)貿(mào)爭端升級(jí)

西方學(xué)者妄議臺(tái)灣地位高志凱回?fù)簦?/a>

增城6個(gè)掛綠荔枝售價(jià)298元 珍稀佳果引關(guān)注

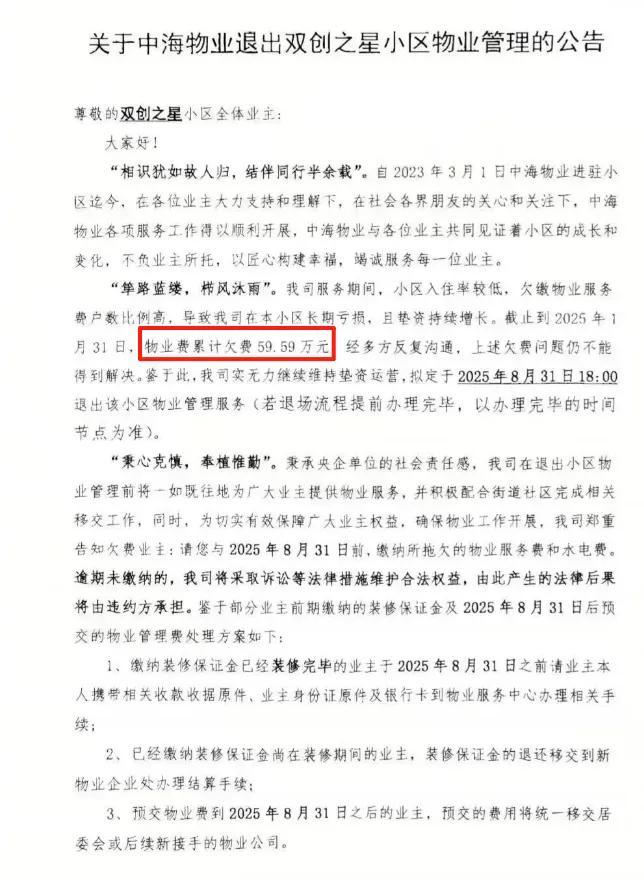

業(yè)主欠費(fèi)60萬元 頭部物業(yè)公司不干了 多家頭部物業(yè)撤場

賈靜雯大女兒稱與繼母是好姐妹 分享溫馨相處點(diǎn)滴

特朗普稱得州洪災(zāi)是拜登的錯(cuò),!

馬斯克只想給自己出口惡氣,,至少會(huì)給特朗普添堵設(shè)障

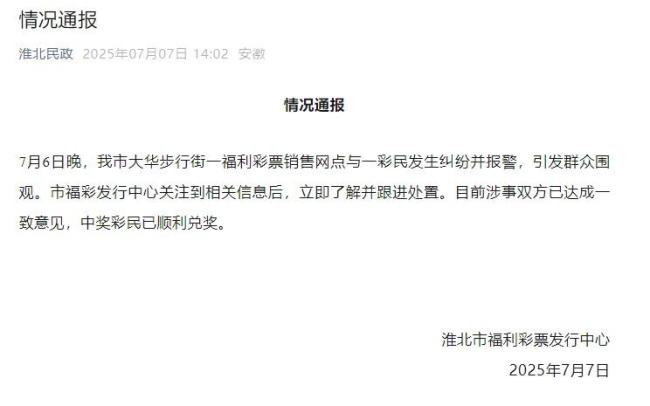

中百萬大獎(jiǎng)遭攤主奪票女子順利兌獎(jiǎng) 糾紛終獲解決

完全脫軌失控!從第一朋友到互撕,,特朗普和馬斯克“塑料兄弟情”就一年

小哥高溫天中暑倒地 好心人救助 好人應(yīng)有好報(bào)

烏克蘭會(huì)成第二個(gè)廣島嗎 俄軍這一炸開啟歷史了

揮旗哥用軍強(qiáng)民樂標(biāo)語送別山東艦 港民深情歡送

學(xué)生拒報(bào)清北 老師大怒解散群聊 教育功利化引爭議

樸寶劍曬與劉詩詩李庚希自拍 同框畫面宛如偶像劇

柬埔寨與美達(dá)成協(xié)議白宮為何秘而不宣 特朗普3喜臨門,?

特朗普稱馬斯克或是民主黨?博主解讀

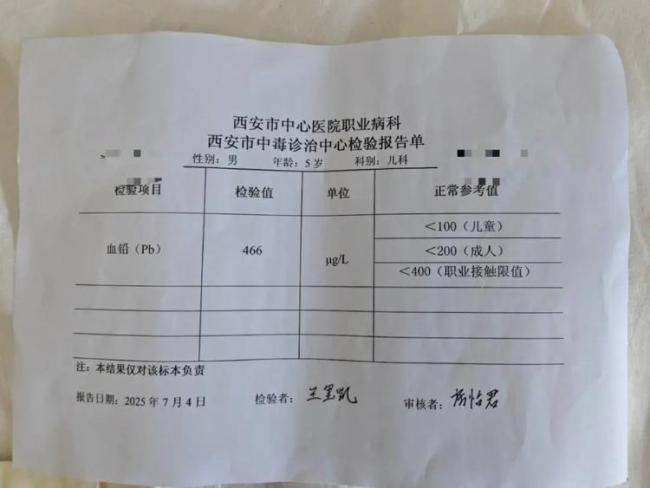

專家談甘肅幼兒園鉛中毒事件 血鉛超標(biāo)引擔(dān)憂

印度男孩臥軌拍火車從身上駛過視頻 同伴歡呼雀躍

血鉛異常幼兒園老師發(fā)聲 違規(guī)添加劑致幼兒中毒

煙臺(tái)南山學(xué)院學(xué)生稱每年學(xué)費(fèi)上萬 高學(xué)費(fèi)低條件引爭議

孫穎莎著急時(shí) 邱貽可及時(shí)“順毛” 耐心調(diào)整顯成效

十幾個(gè)外甥暑假到舅舅家每天吃8斤米 親情的溫暖密碼

66歲倪萍回應(yīng)整容傳聞:就是老了,,精神不老

柬埔寨也要“倒戈”西方,?博主解讀 洪馬內(nèi)野心真大

88年了我們不曾忘不能忘不敢忘 銘記歷史珍愛和平

以色列能否重創(chuàng)胡塞武裝 也門荷臺(tái)達(dá)市遭以色列密集空襲

侵華日軍細(xì)菌戰(zhàn)又添鐵證 珍貴檔案首次公開

特朗普:即將公布各國關(guān)稅信函 談判最后期限或延后

“美國黨”會(huì)有啥政治主張 科技資本的突圍嘗試

58歲鄭伊健被指體型發(fā)胖舞蹈無力 網(wǎng)友感慨青春不再

相關(guān)新聞

萬元羽絨服賣不動(dòng) 波司登換個(gè)賽道跑 押注高端戶外市場

2024-12-28 07:17:15萬元羽絨服賣不動(dòng)波司登換個(gè)賽道跑萬元羽絨服賣不動(dòng),波司登換個(gè)賽道跑 瞄準(zhǔn)高端戶外市場

2024-12-27 13:28:36萬元羽絨服賣不動(dòng)粽子為什么賣不動(dòng)了 食品安全風(fēng)波再添陰影

2025-05-26 16:54:24粽子為什么賣不動(dòng)了曾經(jīng)的“偉哥平替”為何賣不動(dòng)了 市場競爭加劇

2025-03-20 17:55:35曾經(jīng)的偉哥平替為何賣不動(dòng)了周深說以為演唱會(huì)門票完全賣不動(dòng)

2025-03-17 09:15:51周深說以為演唱會(huì)門票完全賣不動(dòng)從賣不動(dòng)的星巴克看消費(fèi)降級(jí) 性價(jià)比成關(guān)鍵

2025-01-11 07:52:44從賣不動(dòng)的星巴克看消費(fèi)降級(jí)