預(yù)付式消費(fèi)"充值容易退錢難",?最高法發(fā)布司法解釋

預(yù)付式消費(fèi)“充值容易退錢難”?商家卷款跑路情節(jié)嚴(yán)重或負(fù)刑責(zé)

預(yù)付式消費(fèi),,如辦卡,、充會(huì)員,,本是商家和消費(fèi)者雙贏的模式,,既能緩解中小微企業(yè)的“融資難”問(wèn)題,,又能為消費(fèi)者帶來(lái)實(shí)惠,。然而,現(xiàn)實(shí)中卻常出現(xiàn)“辦卡后商家跑路”“充值容易退錢難”“合同里藏霸王條款”等鬧心事,,嚴(yán)重?fù)p害了消費(fèi)者的權(quán)益,,也讓商家的信譽(yù)受損。今天,,最高人民法院正式出臺(tái)預(yù)付式消費(fèi)民事糾紛案件司法解釋,,旨在為權(quán)益受到損害的消費(fèi)者撐腰,讓商家安心經(jīng)營(yíng),,共同維護(hù)良好的市場(chǎng)環(huán)境,。

解決“追責(zé)難”

明確責(zé)任主體和商場(chǎng)義務(wù)

預(yù)付式消費(fèi)中,,商家“換馬甲”“金蟬脫殼”的套路屢見(jiàn)不鮮,,實(shí)際經(jīng)營(yíng)是甲公司,辦卡時(shí)卻是乙公司收款,,老板跑路時(shí)互相推諉,,讓消費(fèi)者陷入維權(quán)困境。

為解決這種消費(fèi)者找不到負(fù)責(zé)人,,追責(zé)難問(wèn)題,,司法解釋明確了常見(jiàn)預(yù)付式消費(fèi)交易模式下的責(zé)任主體。規(guī)定:經(jīng)營(yíng)者允許他人使用其營(yíng)業(yè)執(zhí)照,,或者以其他方式允許他人使用其名義與消費(fèi)者訂立預(yù)付式消費(fèi)合同的,,消費(fèi)者有權(quán)依法向其追責(zé)。

最高人民法院民一庭副庭長(zhǎng)吳景麗:比如說(shuō)甲經(jīng)營(yíng)者明知乙經(jīng)營(yíng)者以他的名義收取預(yù)付款進(jìn)行經(jīng)營(yíng),,這種情況下,,如果乙經(jīng)營(yíng)者跑路了,消費(fèi)者就可以要求甲經(jīng)營(yíng)者承擔(dān)責(zé)任,。再比如加盟店發(fā)卡,,向消費(fèi)者承諾總店將承擔(dān)最終的兌付責(zé)任,總店默許這一行為,,實(shí)際上消費(fèi)者在得到了這張預(yù)付卡之后,,既可以在加盟店使用,也可以在總店使用,,此時(shí)消費(fèi)者可以向總店要求承擔(dān)責(zé)任,。

推薦閱讀

預(yù)付式消費(fèi)"充值容易退錢難",?最高法發(fā)布司法解釋

央視新聞客戶端2025-03-14 11:32:38

在哪些醫(yī)院,、藥店可以買到“國(guó)談藥”,?一文了解

央視新聞客戶端2025-03-14 10:29:29

國(guó)安披露,!我駐外機(jī)構(gòu)一公職人員被策反

央視軍事2025-03-13 16:33:24

油價(jià)大跌!92號(hào)汽油每升或降0.25元 下周調(diào)整在即

油價(jià)最新消息2025-03-14 11:29:26

肥胖或增13種癌癥發(fā)病率

澎湃2025-03-14 11:17:39

男子帶十幾只死雞回家喂狗 遭罰5萬(wàn) 罰款終減至3000元

極目新聞2025-03-14 11:28:58

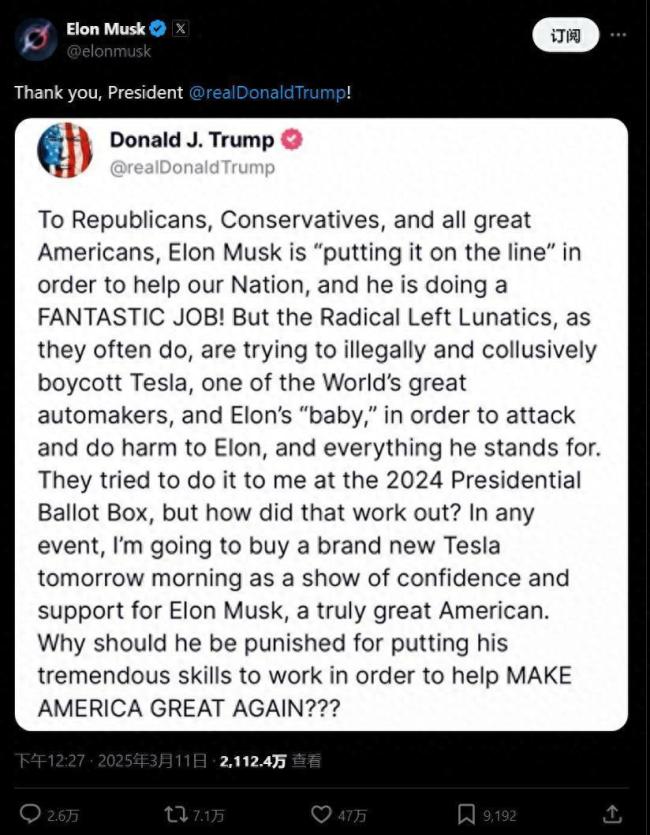

特斯拉發(fā)警告擔(dān)憂成貿(mào)易戰(zhàn)報(bào)復(fù)目標(biāo) 貿(mào)易戰(zhàn)或增成本

百家號(hào)2025-03-14 10:44:16

專家:俄談判前要利益最大化

頭條2025-03-14 10:50:25

俄軍投下多枚3噸級(jí)重磅炸彈轟炸俄境內(nèi)烏軍:劇烈爆炸 巨型蘑菇云騰起,!

搜狐2025-03-14 11:25:45

醫(yī)生提醒老人味不是老人身上特有 生活習(xí)慣可改善

新浪財(cái)經(jīng)2025-03-14 11:26:13

周杰倫周冠宇好友聚會(huì)照 街頭車手與職業(yè)賽車手的共同點(diǎn)

新浪·財(cái)經(jīng)頭條2025-03-14 11:25:30

特朗普攪局,,4萬(wàn)名格陵蘭島選民“從沙發(fā)上站起來(lái)”!選舉熱情高漲

網(wǎng)易新聞2025-03-14 10:45:47

拉夫羅夫涉華言論傳遞什么信號(hào) 中俄關(guān)系穩(wěn)固釋放重要信號(hào)

百家號(hào)2025-03-14 10:36:03

姚安娜為華為拍宣傳片 展示新形態(tài)手機(jī)神秘魅力

今日頭條2025-03-14 11:21:51

又得多等幾天了,,接美國(guó)滯留宇航員回家的飛船臨時(shí)取消發(fā)射 天氣和技術(shù)雙重阻礙

光明網(wǎng)2025-03-14 11:30:45

波蘭高官在加沙問(wèn)題會(huì)議上嬉皮笑臉,遭歐洲議員當(dāng)面怒斥:蔑視生命,,你該感到羞恥,!

觀察者網(wǎng)2025-03-14 11:23:06

專家分析歐洲計(jì)劃向?yàn)跖杀?多國(guó)商討安全保障

直新聞2025-03-14 11:22:00

中國(guó)鋼琴才女遭美國(guó)丈夫槍殺兇手疑開(kāi)槍自殺,!

百家號(hào)2025-03-14 11:17:05

裁神馬斯克導(dǎo)演白宮電鋸驚魂 裁員風(fēng)暴席卷美國(guó)政府

今日頭條2025-03-14 10:00:03

南方強(qiáng)降雨再襲 多地面臨山洪風(fēng)險(xiǎn)!最大降雨量直逼大暴雨級(jí)別

網(wǎng)易2025-03-14 11:24:15

媒體人:敘全國(guó)進(jìn)入混合戰(zhàn)已是必然 多方勢(shì)力介入激化沖突

曹劼2025-03-14 09:37:42

5000億市值美的“反內(nèi)卷”改革:減少表演式加班,方洪波自己寫材料,!

搜狐網(wǎng)2025-03-14 11:19:07

文化中國(guó)行解鎖博物館科技感新玩法 創(chuàng)新手段引領(lǐng)觀展熱潮

奔流新聞2025-03-14 11:20:59

中國(guó)“超音速試金石”震撼曝光 創(chuàng)世界速度新標(biāo)桿!

微博2025-03-14 10:41:19

馬斯克已“死”,!政治行動(dòng)委員會(huì)拒收投資

星星的夜空2025-03-14 10:34:01 馬科斯的斬草除根嘗試為何是招臭棋 政治險(xiǎn)棋自掘墳?zāi)?/a>鎮(zhèn)江譚浩俊2025-03-14 09:57:11

馬科斯的斬草除根嘗試為何是招臭棋 政治險(xiǎn)棋自掘墳?zāi)?/a>鎮(zhèn)江譚浩俊2025-03-14 09:57:11

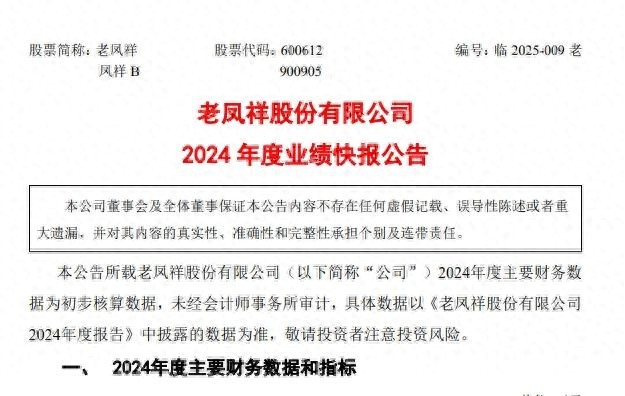

老鳳祥周大福業(yè)績(jī)下滑 金價(jià)高企競(jìng)爭(zhēng)加劇

海報(bào)新聞2025-03-14 11:22:13

這是春天里的錦繡中國(guó) 各地春色激發(fā)文旅活力

光明網(wǎng)2025-03-14 11:27:02

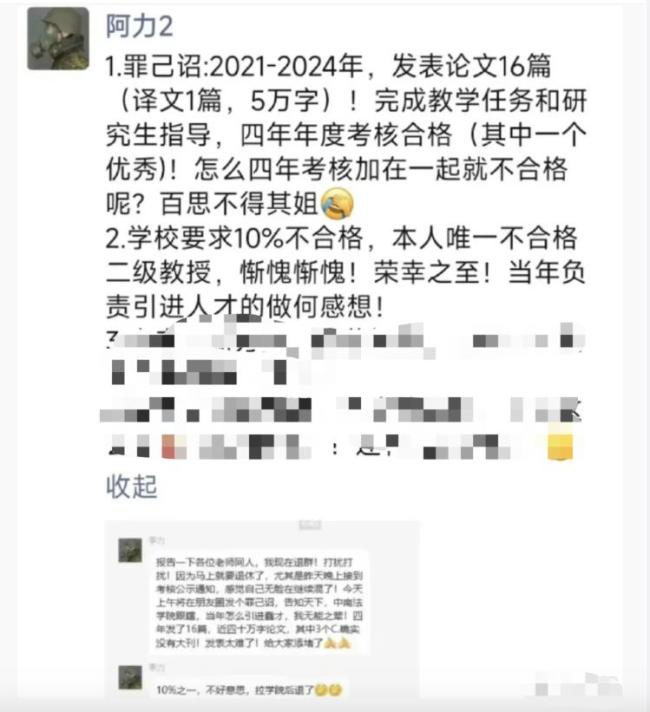

校方回應(yīng)六旬教授考核不合格 教授朋友圈發(fā)“罪己詔”引發(fā)熱議

海報(bào)新聞2025-03-14 11:15:36

澤連斯基回應(yīng)普京的表態(tài) 呼吁通過(guò)對(duì)俄羅斯實(shí)施制裁來(lái)向普京施壓

百家號(hào)2025-03-14 10:53:55

國(guó)臺(tái)辦正告賴清德當(dāng)局玩火必自焚,!

央視新聞2025-03-14 10:43:03

烏稱堅(jiān)決反對(duì)“凍結(jié)沖突” 獲美歐支持

中國(guó)網(wǎng)2025-03-14 10:03:53

學(xué)者:俄方攤牌擊碎美烏停火幻想 普京親臨前線表決心

網(wǎng)易2025-03-14 09:57:28

國(guó)王vs勇士 庫(kù)明加有望復(fù)出助陣

球迷屋2025-03-14 11:27:23

Pocket 3成了“電子茅臺(tái)”,?掌上Vlog神器魅力解析

質(zhì)檢員評(píng)測(cè)2025-03-14 11:18:41