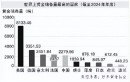

然而,許多機構(gòu)都有不同程度地存在自營的沖動,。特別是隨著人員的持續(xù)增加以及從事自營的投資人才加入,,自營似乎在中投身上表現(xiàn)得更為淋漓盡致。據(jù)公開披露信息,,在直接投資領(lǐng)域,,中投在加拿大、俄羅斯,、蒙古等地區(qū)的資源能源投資大多陷入困境,。從年度財務報告看,中投外包業(yè)務在逐年萎縮,,已從2014年的67.7%降至2016年的66.11%,。

從外包到自營的轉(zhuǎn)變是否合理,應引起我們的思考,。一方面,,自營業(yè)務模式對投資有更高要求。例如系統(tǒng)支持層面,,要通過建立實時交易和風險監(jiān)控系統(tǒng),,自營業(yè)務風險監(jiān)控缺陷的糾正與處理機制也是必不可少的,。在軟實力方面,業(yè)績考核與激勵機制設(shè)計的推陳出新也勢在必行,。

這些方面的約束,,對于經(jīng)營基礎(chǔ)尚不堅固的中投來說,是一項嚴峻的考驗,。從另一個角度看,,公開市場投資的主戰(zhàn)場上,歐美股市的主動投資收益甚微,,如何在歐美股市脫穎而出是一個無法回避的難題,。其次,歐美股市的成熟度與日俱增,。在這樣一個有效市場上,越來越多投資者轉(zhuǎn)向指數(shù)投資策略,。那么中投這一自營模式的嘗試是否有悖市場的發(fā)展趨勢,?是否可以持續(xù)獲得阿爾法收益?是否可以彌補隨主動投資而來的高昂交易費用,?這些都是深思的投資課題,。

五、缺失競爭之惑

中投作為國有金融機構(gòu)之一,,國企面臨的預算軟約束,、激勵機制不夠等問題同樣困擾著中投。在所有制結(jié)構(gòu)無法改變的情況下,,超產(chǎn)權(quán)理論認為,,企業(yè)持久成功取決于治理機制能否不斷改善以適應市場競爭,要改善企業(yè)治理結(jié)構(gòu),,基本力量就是引入競爭,。超產(chǎn)權(quán)理論和競爭理論強調(diào)的一個基本政策含義就是要創(chuàng)造公平、公正,、公開,、具有公信力和充分競爭的市場環(huán)境。這一理論認為即使企業(yè)的所有權(quán)結(jié)構(gòu)高度集中,,在缺乏內(nèi)部激勵的情況下,,形成外部標桿競爭對提升企業(yè)效率至關(guān)重要。這一點可從工農(nóng)中建幾大銀行的成功改革得到印證,。

中投作為管理主權(quán)基金管理國家財富的機構(gòu),,理論上可以引入競爭機制。當前的問題是中投缺乏外部市場競爭,,缺乏市場客戶的壓力,。這就造成外部的壓力和動力缺失,。在這一點上,筆者認為可參考瑞典做法,,2001年,,瑞典將其國家養(yǎng)老基金進行分拆,分為四個相互競爭的國民養(yǎng)老基金以及第五個專門投資非上市公司的基金,,分拆之后使得機構(gòu)之間形成競爭,。未來,可借鑒瑞典的做法,,首先確定國家財富管理的框架體系,,在這一大框架指引下,多成立幾只類似的基金管理國家財富,,每只基金投資于不同領(lǐng)域,,有所分工和側(cè)重,相互之間形成良性競爭,,如此不僅有助于提升治理水平,,也有助于主權(quán)財富基金更好發(fā)揮其管理國家財富的職能。