本輪汽車降價(jià)你需要知道的7件事 95號(hào)汽油最新油價(jià)(5)

從2021年起,,中國(guó)的狹義貨幣供應(yīng)量(流通現(xiàn)金加上企業(yè)及單位的活期存款)的同比增速就進(jìn)入下行通道,,之后一直維持在較低水平,。再加上美聯(lián)儲(chǔ)從2022年3月起持續(xù)加息的緊縮政策,,以及防疫沖擊,,國(guó)內(nèi)外市場(chǎng)的消費(fèi)能力都受到限制,。

只要整體消費(fèi)的乏力沒有逆轉(zhuǎn),,汽車市場(chǎng)的整體價(jià)格戰(zhàn)就還會(huì)延續(xù),。

降價(jià)潮猛烈的內(nèi)在機(jī)理

——汽車業(yè)的產(chǎn)銷體系

企業(yè)預(yù)期與市場(chǎng)反饋的落差是正?,F(xiàn)象,,在服裝、快消品等行業(yè),,品牌往往可以快速應(yīng)對(duì),,但汽車業(yè)特殊的產(chǎn)銷制度,讓它們難以快速反應(yīng),,這也是價(jià)格戰(zhàn)激烈程度如此之甚的原因,。

“我接觸的車企,在排今年生產(chǎn)計(jì)劃的時(shí)候多數(shù)都排得偏高,,和實(shí)際一比就落差很大,?!痹玖枵f(shuō)。

在面對(duì)這種情況時(shí),,車企往往不會(huì)選擇輕易減產(chǎn),。“我們跟廠家建議過(guò),,一季度這個(gè)情況,,今年整體的銷售目標(biāo)能不能降一降,但廠家定產(chǎn)量目標(biāo)的時(shí)候也受到其他壓力,,堅(jiān)決不肯減產(chǎn),,結(jié)果就是我們的庫(kù)存系數(shù)快速上升,原來(lái)基本上沒什么庫(kù)存,,現(xiàn)在庫(kù)存車要賣3個(gè)月才能賣完,。”金勝告訴《第一財(cái)經(jīng)》,。

這里的“其他壓力”,,包括汽車作為支柱產(chǎn)業(yè)對(duì)稅收、就業(yè)和GDP的拉動(dòng)作用,。

但從經(jīng)營(yíng)角度看,,在供大于求的情況下維持生產(chǎn),并且使用降價(jià)工具,,最大的隱患是損害毛利,,如果車企的毛利不能維持在健康水準(zhǔn),,公司的整體經(jīng)營(yíng)狀況就會(huì)迅速惡化,。

隨著燃油車市場(chǎng)份額的縮減,產(chǎn)能過(guò)剩將日益嚴(yán)重,。如果品牌沒有拿得出手的暢銷產(chǎn)品,,那么容易陷入銷路不佳—降價(jià)促銷—營(yíng)收惡化的惡性循環(huán)。

現(xiàn)階段來(lái)一場(chǎng)大洗牌,,是好事

接下來(lái)會(huì)發(fā)生什么,?

價(jià)格戰(zhàn)不會(huì)長(zhǎng)期持續(xù),只要供需關(guān)系逐漸平衡,,車企的價(jià)格體系也會(huì)逐漸平穩(wěn),。但是,這輪價(jià)格戰(zhàn)必然會(huì)徹底改變中國(guó)汽車市場(chǎng)的格局,。這種改變主要體現(xiàn)在兩個(gè)維度上:邊緣的合資品牌將會(huì)退出市場(chǎng),;非頭部的電動(dòng)車品牌將會(huì)迅速被淘汰。

朝鮮偵察衛(wèi)星拍到美英航母和白宮,、五角大樓

《再見愛人3》傅首爾老劉都沒下車 兩人不禁望向窗外流淚

河南12歲女生上體育課時(shí)猝死 學(xué)?;貞?yīng):操場(chǎng)未安監(jiān)控,,校方無(wú)責(zé)

巴以沖突11天逾30萬(wàn)名兒童被迫離開家園 沙地帶衛(wèi)生部門稱醫(yī)療資源已將枯竭

美國(guó)和臺(tái)灣地區(qū)軍事聯(lián)系加強(qiáng),中方該如何應(yīng)對(duì),?解放軍將領(lǐng)答記者

遼寧一小學(xué)班級(jí)集體罷課 當(dāng)?shù)亟逃郑侯I(lǐng)導(dǎo)已在現(xiàn)場(chǎng)處理

以色列的“有限地面進(jìn)攻”包含哪些手段,?

李想道歉實(shí)則是“反向宣傳”:很抱歉我們失言了!

河南12歲女生上體育課時(shí)猝死 學(xué)?;貞?yīng):操場(chǎng)未安監(jiān)控,,校方無(wú)責(zé)

美菲南海巡邏剛完,澳也來(lái)湊熱鬧,,美抽身闖西沙

中國(guó)女足留洋首場(chǎng)13球大勝,,22歲天才大爆發(fā)13-0,,狂飆13勝第2

馬克龍:反對(duì)“雙標(biāo)”對(duì)待巴以

馬來(lái)西亞總理:挺巴勒斯坦會(huì)激起西方“反彈風(fēng)險(xiǎn)”,,但我別無(wú)選擇

男方給30萬(wàn)彩禮女方卻只拿到20萬(wàn) 婚介偷偷拿走其中10萬(wàn)元

泰國(guó)新任防長(zhǎng):潛艇擱置 改買中國(guó)護(hù)衛(wèi)艦

必須支持聯(lián)合國(guó)在巴以問題上發(fā)揮更大作用

臺(tái)積電放棄進(jìn)駐桃園,被綠營(yíng)說(shuō)成“被市長(zhǎng)趕走”,,桃園市政府反駁

歐盟外長(zhǎng):不要“雙標(biāo)”,以色列停止向加沙供水違反國(guó)際法

胡錫進(jìn):德駐華大使館爆粗口拉低國(guó)格

“軍委部長(zhǎng)”被抓了,!7人自稱軍委部長(zhǎng)等軍地領(lǐng)導(dǎo)詐騙超百萬(wàn)

崔天凱:美方提出“小院高墻”,,讓人想起“坐井觀天”

吳艷妮:辛苦訓(xùn)練不是為了當(dāng)網(wǎng)紅 大家都是想為國(guó)爭(zhēng)光

以色列總理:將全速推進(jìn)戰(zhàn)事

美國(guó):不是胡塞干的,;胡塞:是我,,就是我!

朝鮮偵察衛(wèi)星拍到美英航母和白宮,、五角大樓

入境男子挎包里藏著454只活體龜 該案件已按相關(guān)規(guī)定作進(jìn)一步處理

投資7.8億,、建成后長(zhǎng)期閑置,省委書記暗訪

外媒關(guān)注國(guó)產(chǎn)航母新測(cè)試:和福特級(jí)15年試驗(yàn)類似 這一進(jìn)展引發(fā)了人們對(duì)這艘航母海試的期待

加沙燃料告急 聯(lián)合國(guó)救濟(jì)機(jī)構(gòu)或停止運(yùn)作

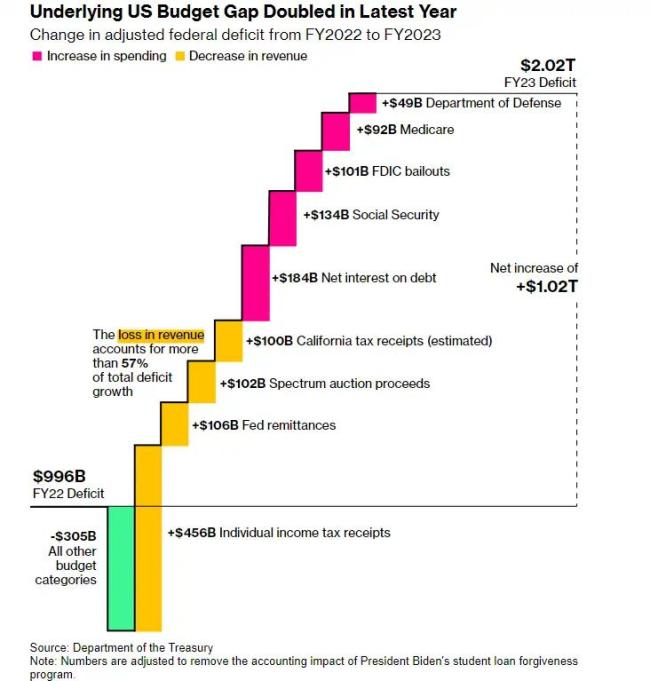

美財(cái)政軌跡掀起恐慌潮,2萬(wàn)億美元的赤字將成新常態(tài),?

為什么軍大衣會(huì)賣爆?羽絨服價(jià)格飆升讓人望而卻步

不敵特朗普,!拜登選情告急,支持度持續(xù)走低 七個(gè)搖擺州中特朗普領(lǐng)先六個(gè)

巴勒斯坦總統(tǒng)阿巴斯:以色列政府越過(guò)所有紅線,應(yīng)得到懲罰

“杰森·斯坦森在汽車機(jī)蓋上貼巴勒斯坦國(guó)旗”視頻瘋傳,,土媒:說(shuō)法不實(shí)

《再見愛人3》傅首爾老劉都沒下車 兩人不禁望向窗外流淚

相關(guān)新聞

國(guó)內(nèi)油價(jià)或迎“三連漲”,95號(hào)汽油將全面進(jìn)入“8元時(shí)代”,!地緣風(fēng)險(xiǎn)加劇也會(huì)影響油價(jià)

2023-07-24 15:00:01國(guó)內(nèi)油價(jià)或迎“三連漲”油價(jià)或迎來(lái)新一輪調(diào)整 今日5月22日,92,、95號(hào)汽油預(yù)計(jì)下調(diào)5元/噸

2023-05-22 16:09:38油價(jià)或迎來(lái)新一輪調(diào)整周三調(diào)價(jià),!國(guó)內(nèi)油價(jià)或迎“三連漲”:95號(hào)汽油進(jìn)入8元時(shí)代 按50升的油箱計(jì)算,,加滿需要多出8元的成本

2023-07-24 16:33:47周三調(diào)價(jià),!國(guó)內(nèi)油價(jià)或迎“三連漲”:95號(hào)汽油進(jìn)入8元時(shí)代汽油大漲價(jià)!8月8日,,調(diào)整后92/95號(hào)汽油,,生豬價(jià)格!有啥變化,?

2023-08-08 14:00:32汽油大漲價(jià),!8月8日部分地區(qū)95號(hào)汽油或進(jìn)入9元時(shí)代 加滿一箱多花15元

2023-09-19 11:03:03部分地區(qū)95號(hào)汽油或進(jìn)入9元時(shí)代油價(jià)調(diào)整消息:油價(jià)大跌每況愈下,!8月29日全國(guó)柴,、汽油漲跌

2023-08-29 16:45:32油價(jià)調(diào)整消息:油價(jià)大跌每況愈下!8月29日全國(guó)柴,、汽油漲跌