房貸還款先息后本火了 新玩法每月只需還1元錢本金(3)

據(jù)中新經(jīng)緯報(bào)道,業(yè)內(nèi)人士認(rèn)為,,“先息后本”適合近幾年有月供壓力的購房者,,相當(dāng)于“緩兵之計(jì)”,。這類還款方式貸款期限是不變的,且整體利息會有所增加,。

“先息后本”到底是否劃算,?中新經(jīng)緯以貸款100萬元、還款期限30年,、利率3.5%試算,,等額本息還款方式下,每月還款約4490元(首月月供包含本金約1574元,、利息約2917元),,總利息約61.66萬元。

在采用兩年先息后本還款下,,前兩年的月供均為1元本金+利息,,首月月供為2918元,兩年間月供約在2800元至2900元,,月供壓力小了近一半,。

前兩年共還本金24元,第三年起按等額本息方式,,還剩余本金999976元,。月供為4673元,即后續(xù)28年,,月還款增加約183元,。總利息約63.87萬元,,比等額本息還款利息增加2.21萬元,。

據(jù)中國證券報(bào)報(bào)道,“如果手里有充裕的錢,,其實(shí)并不推薦,,因?yàn)榭偫黾印5舸_實(shí)有購房剛需,,手里的錢不夠,,或者需用到其他地方,可以考慮,?!编嵵莸貐^(qū)一位房產(chǎn)中介向記者坦言。

工作三年的廣州白領(lǐng)小李表示:“這相當(dāng)于變相降低了購房門檻,我是挺看好這個(gè)政策的,。因?yàn)橘彿壳皫啄辏€得考慮到裝修等問題,。付完首付后,,大概率我還得租房一段時(shí)間?!认⒑蟊尽茏屛覊毫ι孕⌒?。”

每日經(jīng)濟(jì)新聞綜合中國證券報(bào),、經(jīng)濟(jì)日報(bào),、中新經(jīng)緯

免責(zé)聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議,,使用前請核實(shí),。據(jù)此操作,風(fēng)險(xiǎn)自擔(dān),。

落袋為安,!步行者后場新星與球隊(duì)完成價(jià)值5865萬美元的提前續(xù)約?

閑魚回應(yīng)二手空調(diào)涉黃:屬實(shí)將封號,嚴(yán)打平臺色情信息交易

扔掉進(jìn)口身份 距離雷克薩斯在華建廠還有多遠(yuǎn) 電動車戰(zhàn)略新動向

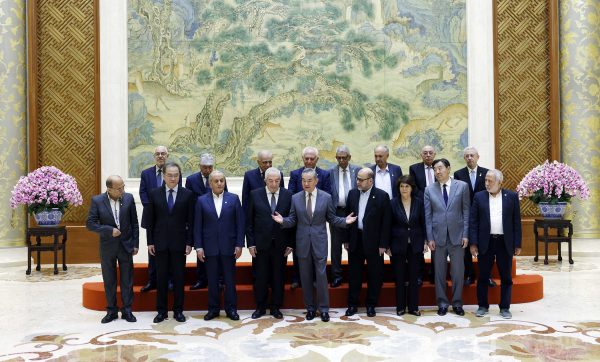

俄烏沖突后首次訪華,!烏克蘭外長庫列巴抵達(dá)中國

落袋為安!步行者后場新星與球隊(duì)完成價(jià)值5865萬美元的提前續(xù)約,?

中國體育代表團(tuán)辟謠自帶空調(diào)床墊 確保運(yùn)動員舒適備戰(zhàn)

地鐵女員工暴雨天搬防洪沙袋獲好評 堅(jiān)守崗位,,守護(hù)乘客安全出行

中方建議核武器國家“互不首先使用核武器”

未來重點(diǎn)部署在亞太,!美海軍導(dǎo)彈“上岸”強(qiáng)化反導(dǎo)能力

盯著美國大選,,德外交部成立“危機(jī)小組”,!

三姐弟坐車過漫水橋被沖走溺亡 家庭悲劇引安全警示

不只是沖繩,,日本警察廳:35年來,駐日美軍人員涉性侵案達(dá)166起

外媒:意大利等八國外長發(fā)表聯(lián)合聲明,敦促歐盟重新修訂其對敘利亞政策

同中方舉行實(shí)質(zhì)會談,,與俄方形成罕見呼應(yīng),,烏克蘭外長在華釋放重要信號!

為何謝欽認(rèn)為中國買俄油是占便宜 俄油折扣背后的算盤

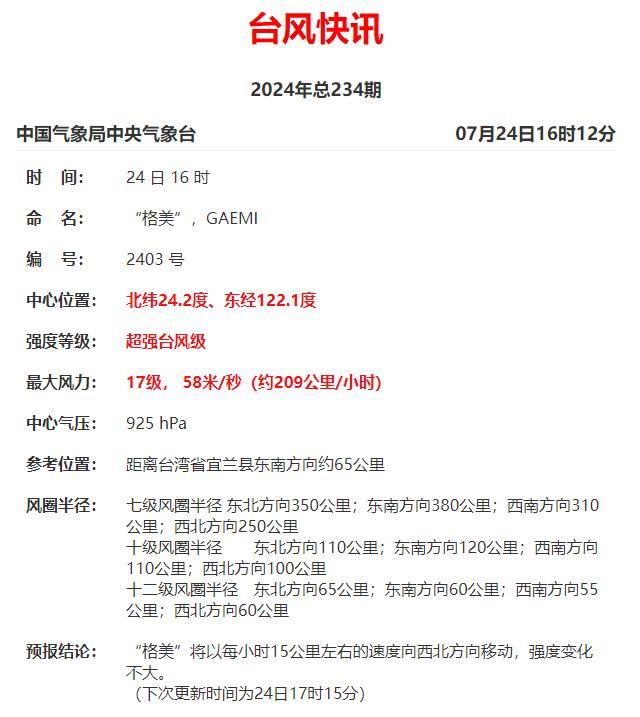

臺風(fēng)“格美”逼近,,“漢光”提前“收兵”

美國防部發(fā)布《2024年北極戰(zhàn)略》 欲強(qiáng)化在北極地區(qū)的存在

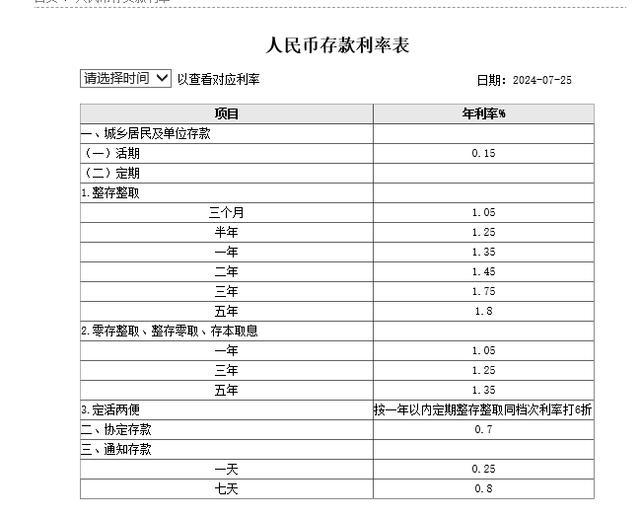

五大行下調(diào)存款利率意味著什么 儲戶理財(cái)策略需調(diào)整

嚴(yán)重事故不斷!造船廠為什么總讓印度海軍“受傷”,?

《長相思2》相柳舍命救涂山璟 真愛背后的犧牲與救贖

福建多地實(shí)行三停一休應(yīng)對臺風(fēng) 福清24日20時(shí)起實(shí)施

扔掉進(jìn)口身份 距離雷克薩斯在華建廠還有多遠(yuǎn) 電動車戰(zhàn)略新動向

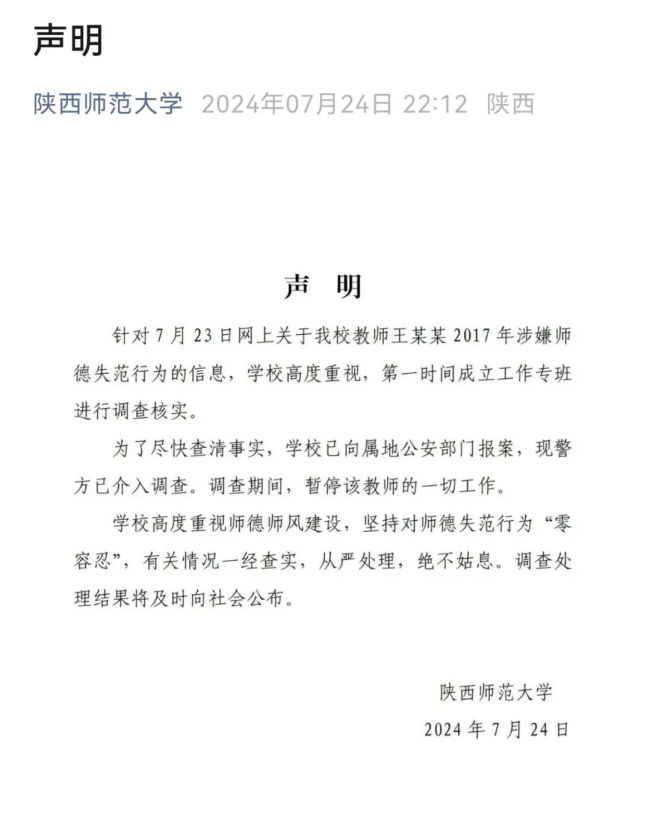

陜師大通報(bào)教師疑騷擾女生:暫停工作

6人變24人他們的友誼一直沒變,!

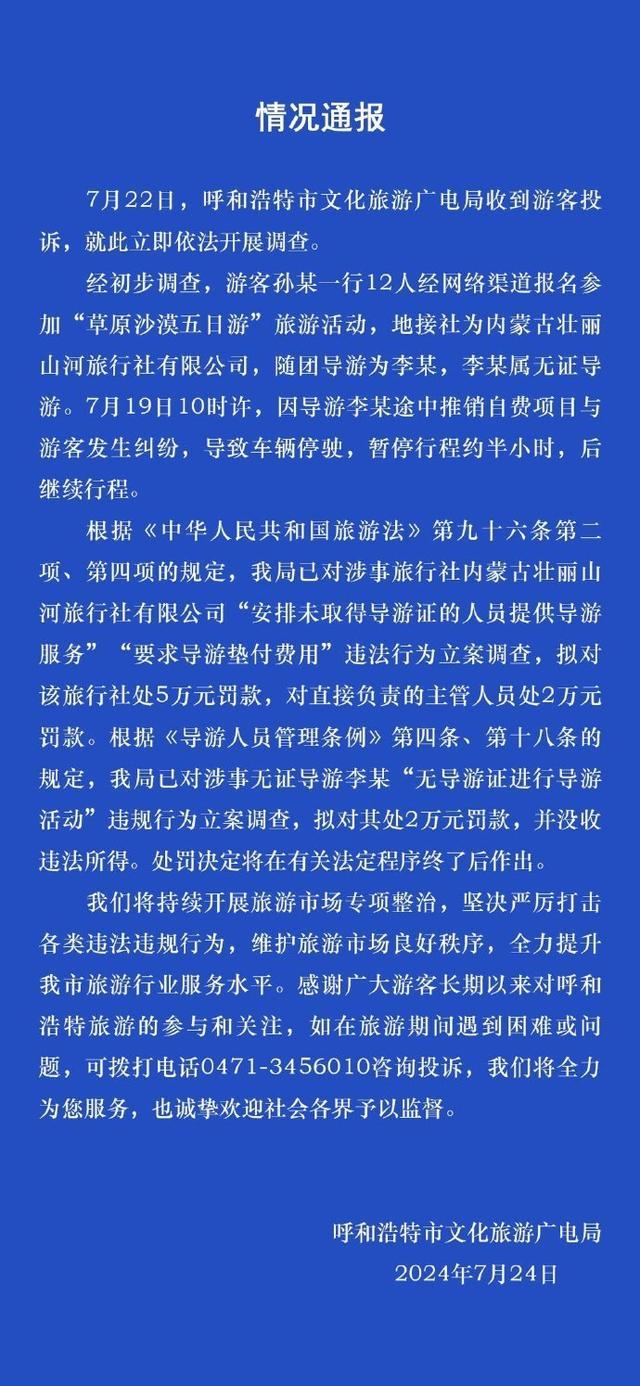

游客付費(fèi)后導(dǎo)游稱未收到錢停車索費(fèi) 官方通報(bào)處理情況

歐盟外長會爭吵“是否懲罰匈牙利”,,匈外長回應(yīng):充滿謊言和罔顧事實(shí)的攻擊

記者: 巴黎對杜埃的新報(bào)價(jià)約為6000萬歐元, 優(yōu)于拜仁的報(bào)價(jià)

長三角警務(wù)一體化領(lǐng)導(dǎo)小組會議召開 共商區(qū)域安全與發(fā)展新策略

臺軍首次展示新型“陶”式……的發(fā)射筒,,仍然沒有導(dǎo)彈

以色列總理在美國國會發(fā)表講話 稱將繼續(xù)軍事行動

閑魚回應(yīng)二手空調(diào)涉黃:屬實(shí)將封號,嚴(yán)打平臺色情信息交易

中國成功斡旋,!巴勒斯坦各派簽署《北京宣言》,,14個(gè)派別實(shí)現(xiàn)歷史性和解

英國陸軍參謀長聲稱:英軍還有3年備戰(zhàn)時(shí)間,,以應(yīng)對中俄伊等國

軍事行動引發(fā)不滿,,國會演講多人缺席,,內(nèi)塔尼亞胡訪美遭冷遇!

開問界M9自駕游網(wǎng)友反嗆質(zhì)疑 剎車失靈還是地面濕滑,?

相關(guān)新聞

房貸還款先息后本火了 多家銀行推特色還款方式

2024-06-09 09:23:09房貸還款先息后本火了房貸“先息后本”還款真的劃算嗎?長期風(fēng)險(xiǎn)需警惕

2024-06-12 08:52:45房貸“先息后本”還款真的劃算嗎房貸還款新方式:每月只需還1元錢本金?銀行推出"先息后本"減壓方案

2024-06-08 13:16:37房貸還款新方式:每月只需還1元錢本金,?先息后本還房貸是套路還是福利 減輕首付壓力的新選擇

2024-06-10 10:12:27先息后本還房貸是套路還是福利提前還貸潮未平 銀行推出“先息后本”新模式 存量房貸怎么還才劃算?

2024-06-14 08:48:17提前還貸潮未平個(gè)人按揭“氣球貸”重出江湖,平安銀行高調(diào)宣傳先息后本類還款方式

2024-06-01 12:37:08個(gè)人按揭“氣球貸”重出江湖