存款“零利率”時(shí)代要來了嗎 資產(chǎn)配置何去何從,?

大約兩年前,,我做出預(yù)測:中國將進(jìn)入前所未有的“0”利率時(shí)期,,預(yù)計(jì)為期3到5年。至今僅1年9個(gè)月,,銀行利差已觸歷史低點(diǎn),遠(yuǎn)低于國際警戒水平,,高存款利率消失,,房貸利率降至歷史新低。

我再次預(yù)估,,未來3年內(nèi),,存款利率或?qū)⒌亮悖踔量赡苡瓉泶婵罟芾碣M(fèi)時(shí)代,;房貸利率則可能無限接近于零,,鼓勵(lì)購房意愿,。

屆時(shí),保險(xiǎn)與存單利率將微不足道,,若收益率能超1%,,已是難得的好消息。房價(jià)將大幅下降,,如同馬云所言,,變得像白菜一樣平常,。年輕人的婚戀觀隨之改變,房產(chǎn)不再是戀愛或婚姻中的關(guān)鍵話題,,個(gè)人素質(zhì)、教養(yǎng),、家庭背景等軟實(shí)力將更受重視。

面對“0”利率環(huán)境,,中國民眾應(yīng)如何配置資產(chǎn),?房地產(chǎn)市場在連番下滑后,,許多城市的老區(qū)將失去吸引力,更多成為老年人聚集地,,年輕人則傾向于遷往新城區(qū),老區(qū)房產(chǎn)可能低價(jià)也難尋買家,。新城區(qū)房產(chǎn)供應(yīng)過剩,,價(jià)格將由市場需求決定,,房產(chǎn)在家庭財(cái)富中的比例將持續(xù)減少,占比三成已算很高,。

黃金,、白銀等貴金屬將占有一小部分投資組合,但一般不超過家庭資產(chǎn)的5%,。

真正的財(cái)富增長點(diǎn)在于股權(quán)。這包括公司股權(quán)激勵(lì),、個(gè)人企業(yè)投資以及在A股,、港股的直接投資,。未來50年,,隨著房產(chǎn)作為財(cái)富載體的角色減弱,個(gè)人持有的股權(quán)將成為財(cái)富積累的核心,。

簡而言之,隨著全球經(jīng)濟(jì)周期調(diào)整及美聯(lián)儲政策變動(dòng),,新的財(cái)富創(chuàng)造故事將從傳統(tǒng)產(chǎn)業(yè)轉(zhuǎn)向高科技,、生物醫(yī)藥,、人工智能及資本市場新興領(lǐng)域,。這是大勢所趨。

我期待在資本市場的浪潮中,,與各位共同見證這一轉(zhuǎn)變,。

全紅嬋回母?,F(xiàn)場示范如何壓水花

盛李豪張雨霏何冰嬌等人被記大功

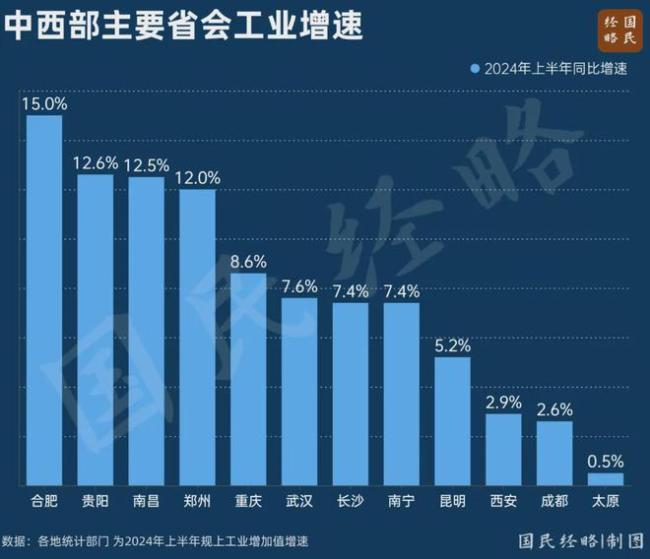

逆襲,!這個(gè)省會,正在強(qiáng)勢“翻盤”

莫迪訪烏克蘭“走外交鋼絲”,,行前堅(jiān)稱“任何問題都無法在戰(zhàn)場上解決”

致17名國人喪生的韓工廠火災(zāi)調(diào)查結(jié)果

印度奸殺案后:全國醫(yī)生護(hù)士大罷工,,醫(yī)療系統(tǒng)癱瘓

川藏青藏公路建成通車70周年

面對殖民歷史,,韓國陷入“深刻辯論”

用今日說法的方式打開重生

顧客稱火鍋中吃出蟑螂 要求10倍賠償

全紅嬋回母?,F(xiàn)場示范如何壓水花

涉案金額超1000億傳銷嫌犯被引渡回國

俄稱“高加索”港遭烏導(dǎo)彈襲擊 烏暫無回應(yīng)

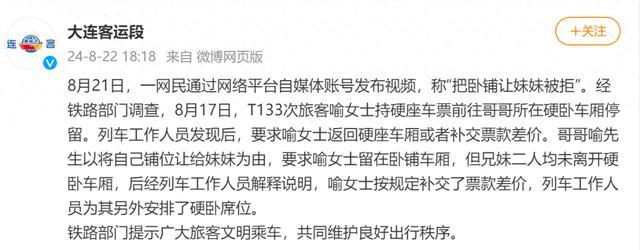

男子把臥鋪?zhàn)屆妹帽痪埽客▓?bào)來了 兄妹均未離開,,補(bǔ)差價(jià)解決

“林肯”號航母已進(jìn)入這一區(qū)域,!

盛李豪張雨霏何冰嬌等人被記大功

普京:烏軍試圖襲擊庫爾斯克核電站,,希望國際原子能機(jī)構(gòu)真的能夠履行承諾

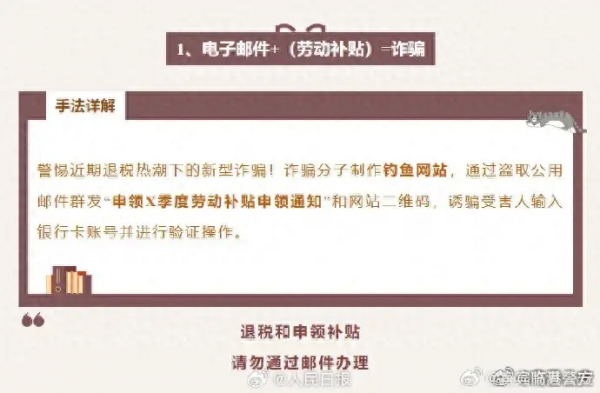

又見女子陷老騙局,,假警察發(fā)逮捕令騙走62萬,,銀行卡+密碼說給就給

逆襲,!這個(gè)省會,正在強(qiáng)勢“翻盤”

孫楊復(fù)出首戰(zhàn)門票售罄 泳壇傳奇引爆期待熱潮

國產(chǎn)游戲出海面臨三大監(jiān)管挑戰(zhàn) 高質(zhì)量產(chǎn)品引領(lǐng)服貿(mào)新增長

外媒:法軍艦在紅海救援行動(dòng)中摧毀“滿載炸藥”無人艇,法軍方發(fā)現(xiàn)場照片

亞美尼亞申請獲取美國民用核技術(shù) 能源獨(dú)立新探索

專家分析丨加沙?;鹫勁芯壓坞y以“談下去”

李雪琴王一通戀情曝光半年感情穩(wěn)定

在臺海生事,!日本染指臺海的險(xiǎn)惡用心藏不住了

媒體談山西文旅因黑神話悟空出圈

林肯號航母抵達(dá)中東

消息人士稱伊朗前總統(tǒng)萊希墜機(jī)原因已確定,,外媒:伊朗武裝部隊(duì)予以否認(rèn)

意大利副總理:西方供烏武器可打擊俄境內(nèi)目標(biāo)或引發(fā)全球戰(zhàn)爭

黑悟空能為島內(nèi)帶來怎樣的正能量 文化破壁與產(chǎn)業(yè)賦能

以色列不滿布林肯發(fā)言,哈馬斯懷疑華盛頓意圖,,美式調(diào)解令中東迷茫

美國軍營水污染恐致癌:約100萬人受影響,,超54萬人索賠

烏首次承認(rèn)利用西方武器越境攻擊俄目標(biāo)

朔爾茨稱,烏克蘭秘密準(zhǔn)備襲擊俄庫爾斯克州的軍事行動(dòng),,未與德國協(xié)商

相關(guān)新聞

存款“零利率”時(shí)代要來了嗎,?

“自2015年10月起,一年期存款利率就已經(jīng)進(jìn)入‘1時(shí)代’,,但對理財(cái)停滯的感知卻并未如當(dāng)下強(qiáng)烈,?!?

2024-07-03 13:57:45存款“零利率”時(shí)代要來了嗎無人駕駛時(shí)代要來了嗎 通信板塊迎新機(jī)遇

2024-07-29 14:33:47無人駕駛時(shí)代要來了嗎30歲你的存款達(dá)標(biāo)了嗎?究竟有多少存款才合格?

30歲,,你的存款達(dá)標(biāo)了嗎,?30歲的年輕人,,究竟有多少存款才合格?

2024-04-29 14:40:2330歲你的存款達(dá)標(biāo)了嗎中國1億單身女性,,凍卵的春天要來了嗎,?

2024-06-11 16:21:31凍卵的春天要來了嗎,?樓市拐點(diǎn)要來了嗎 新政策能否觸發(fā)市場回暖,?

2024-05-24 12:10:09樓市拐點(diǎn)要來了嗎存款遇冷 銀行理財(cái)更“香”了嗎,?

2024-05-23 15:59:59存款遇冷